·

💣很多家人们买了中高端医疗险之后,就随便到私立医院、昂贵医院去看病

😱结果真的去就医的时候,发现都得自费!

这花了大钱买的高端医疗,结果这么废,谁都不愿意做这大怨种😫

·

其实是因为产品各个价位、保障内容、使用范围都不同,所以会有这样的误解

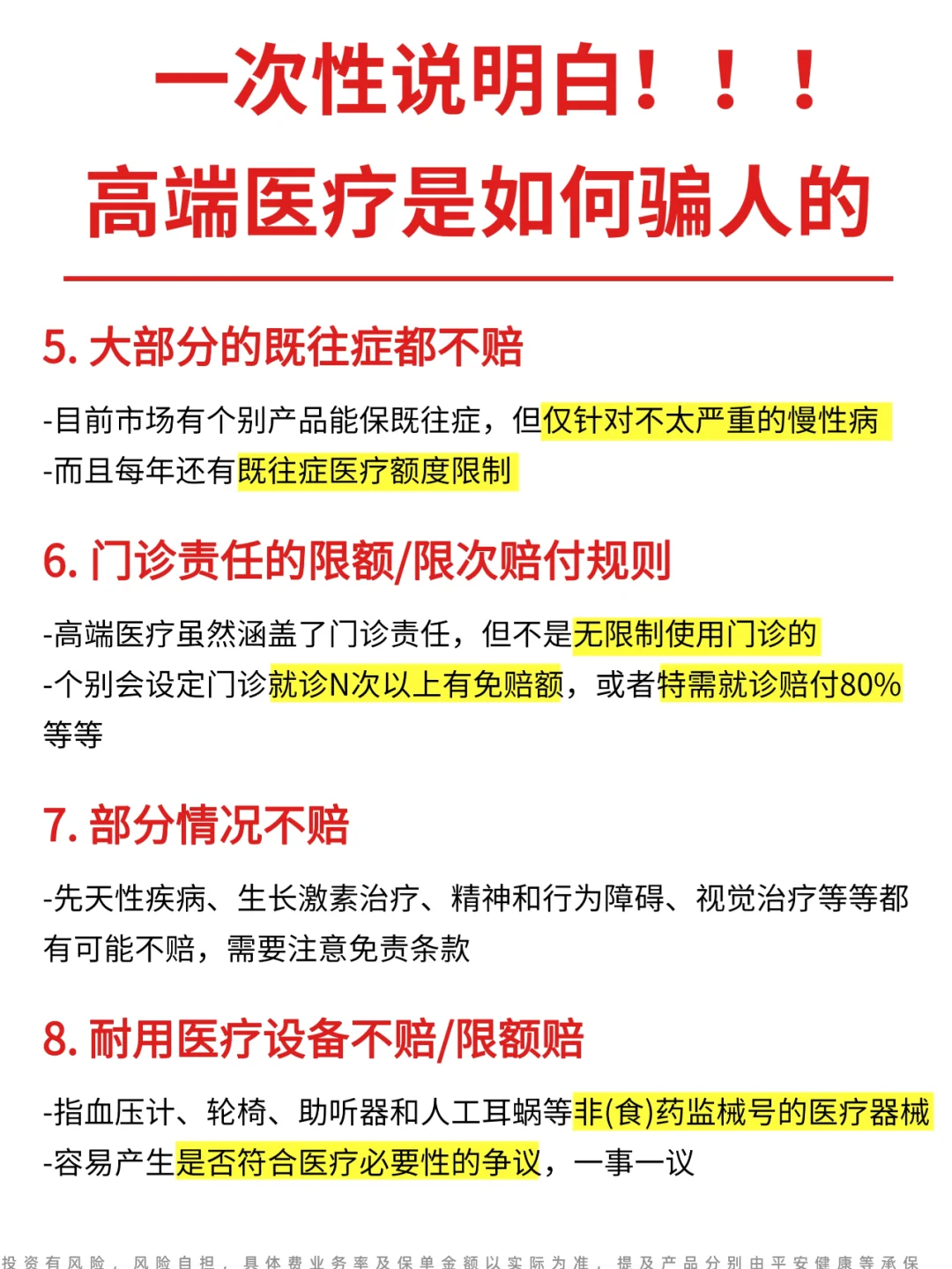

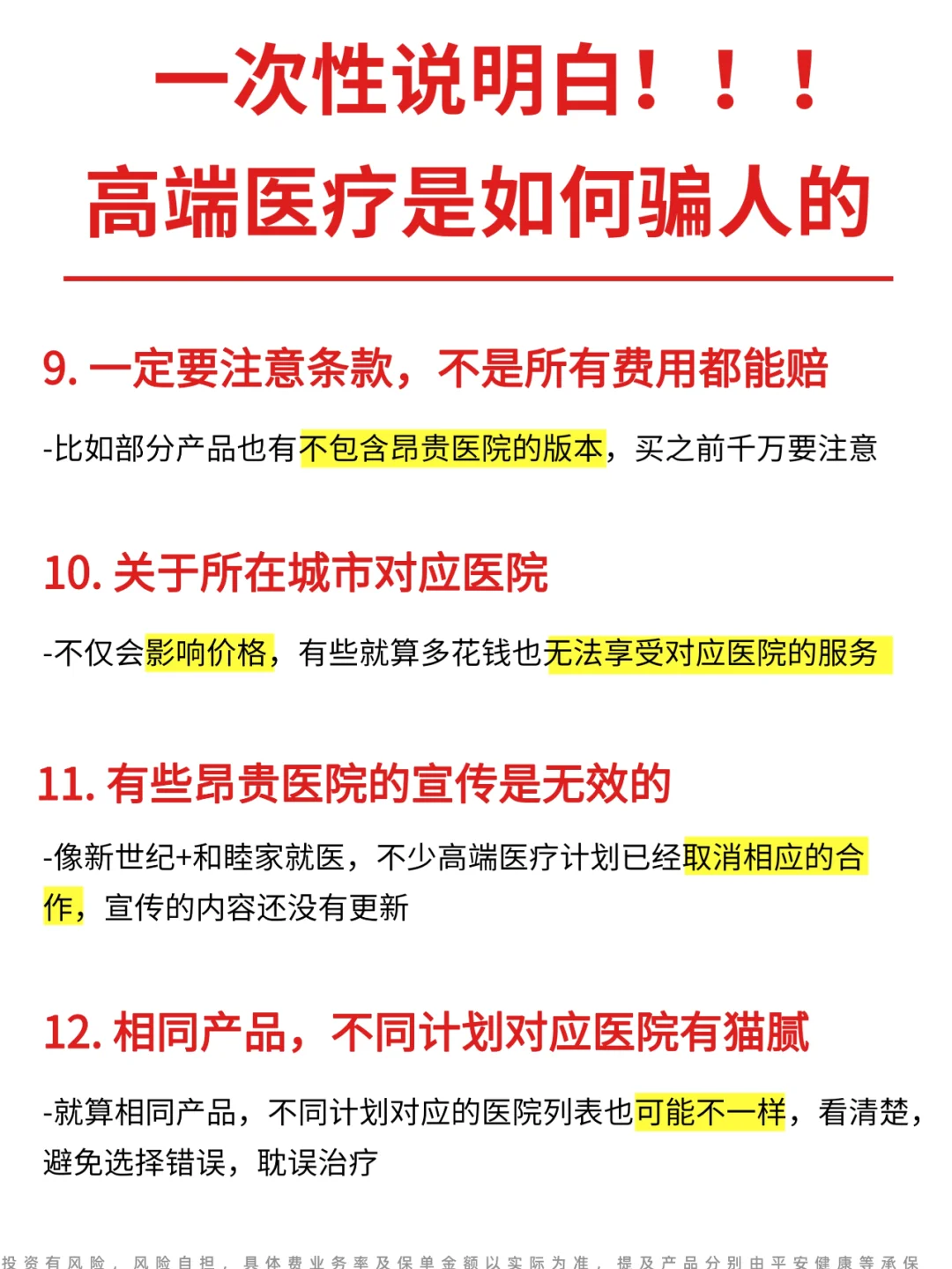

🙋♀️我给大家梳理了常见的12个隐藏“套路”,一定要仔细看

因为字数限制,都放图里了,大家就可以⭐下来慢慢看

.

·

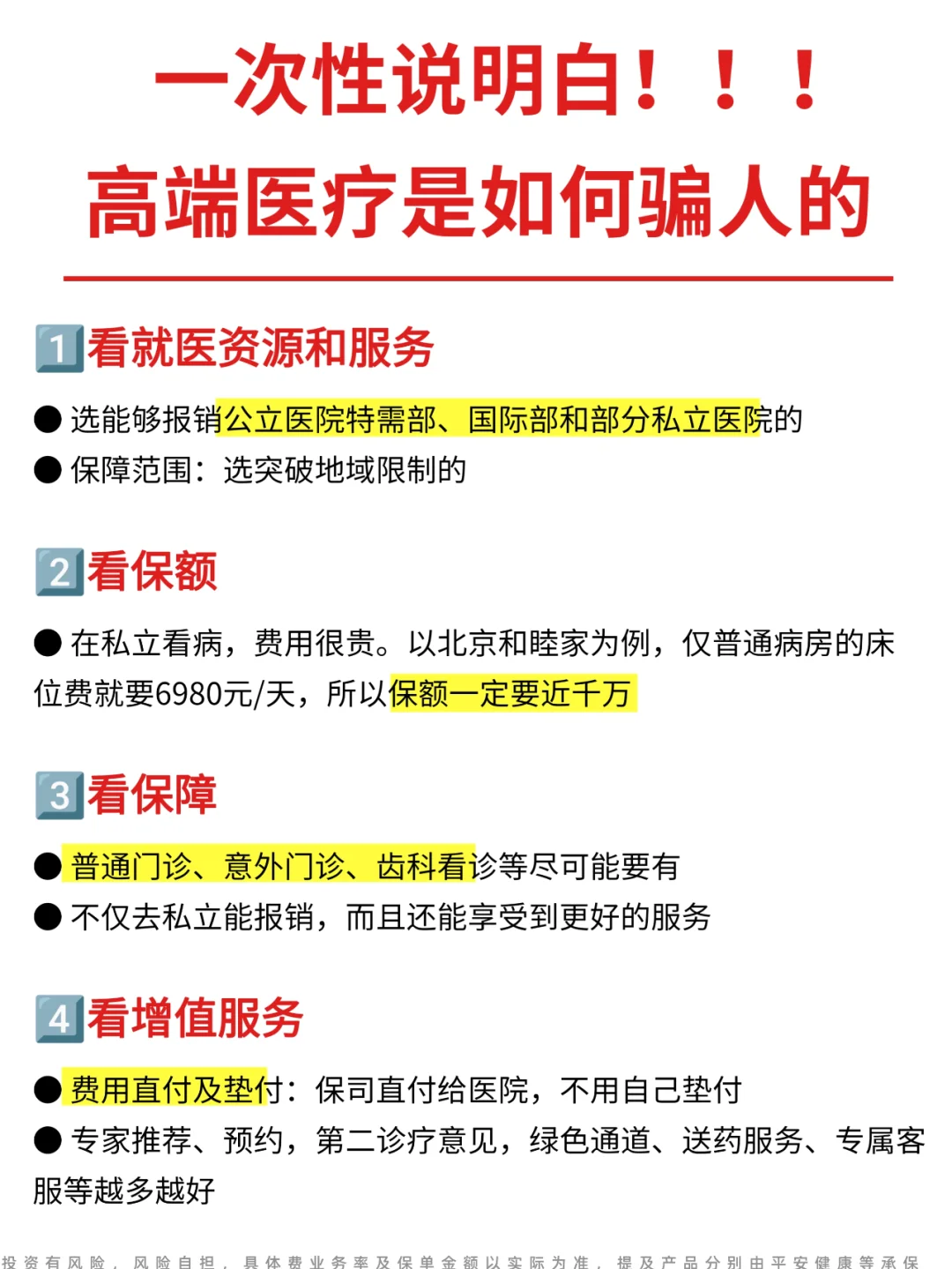

🌚除了这些坑,那怎么才能挑到一款好产品呢?

1️⃣看就医资源和服务

✔选能够报销公立医院特需部、国际部和部分私立医院的

✔保障范围:选突破地域限制的

.

2️⃣看保额

✔因为在私立看病,费用会很贵。以北京和睦家为例,仅普通病房的床位费就要6980元/天

✔保额:选一般近千万的

.

3️⃣看保障

✔普通门诊、意外门诊、齿科看诊等尽可能要有

✔不仅去私立能报销,而且还能享受到更好的服务

.

4️⃣看增值服务

✔费用直付及垫付一定要有,保司直付费用给医院,不用自己垫付

✔专家推荐、预约,第二诊疗意见,绿色通道、送药服务、专属客服等保障越多越好。

.

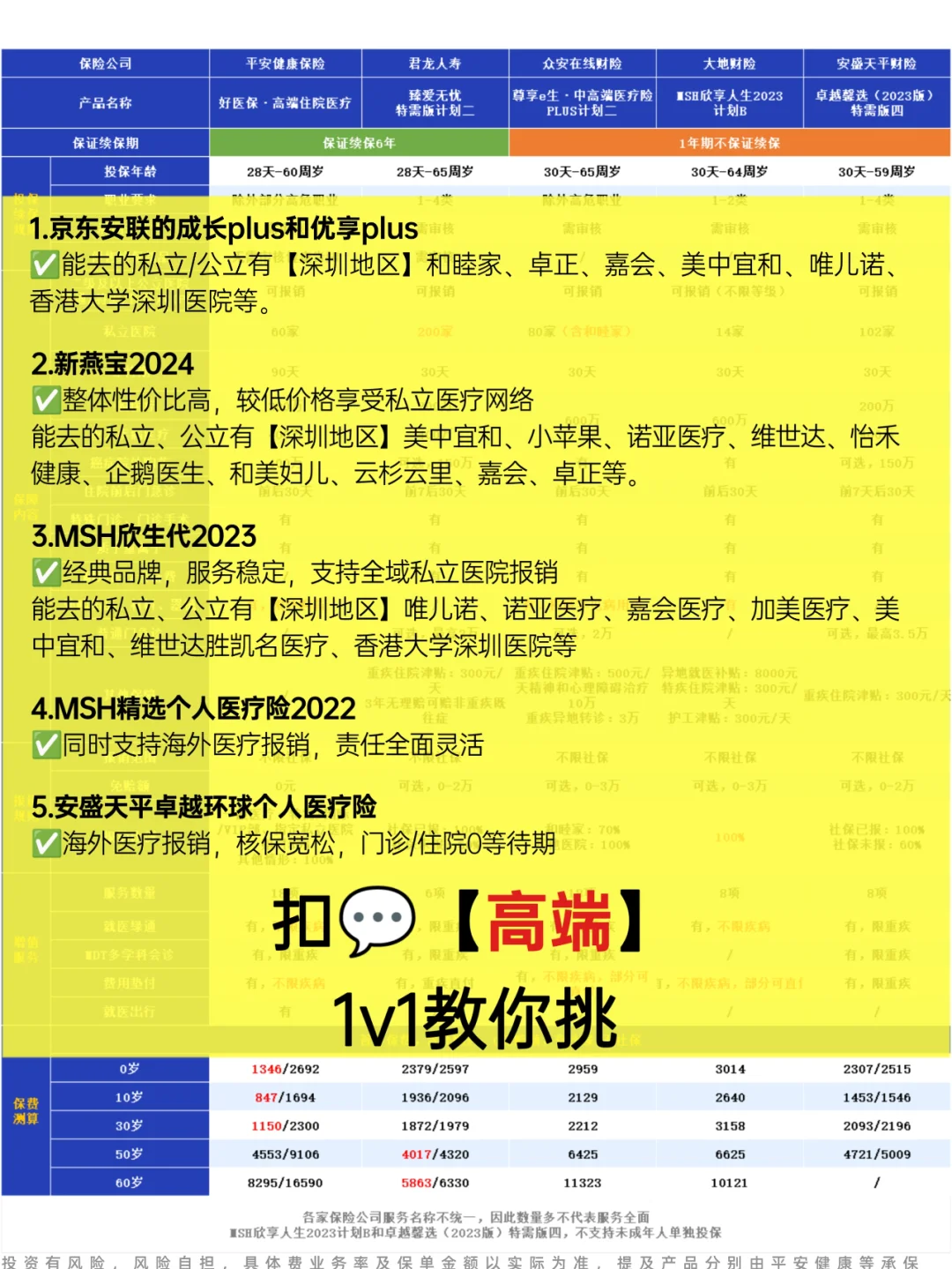

💎优秀产品推荐:

✅新燕宝2024:整体性价比高,较低价格享受私立医疗网络

✅MSH欣生代2023:经典品牌,服务稳定,支持全域私立医院报销

✅MSH精选个人医疗险2022:同时支持海外医疗报销,责任全面灵活

✅安盛天平卓越环球个人医疗险:海外医疗报销,核保宽松,门诊/住院0等待期

.

中高端医疗险整体价格偏高,所以我们尽量选择有丰富经验的保司,就医体验才有保征

而且成人和孩子的选购侧重点也会不同

不知道该怎么挑,无从下手的,可以扣👉【高端】,我安排时间和你1对1地聊聊

·

·

具体费业务率及保单金额以实际为准,提及产品分别由大地保险承保

Wilson

高端

Kiira

请问60岁以上还能买吗

陌上花

请问,56岁男,体检报告有,有推荐?谢谢