·

🔥这几年的储蓄险是真的很火爆

👉增额寿的长期回报率高👉商业年金能领一辈子钱

⛔可惜的是,经过几次利率下调

😭之后的产品,就都是2点几的了

·

💁不过建议大家千万不要被下调的消息赶着掏钱

🌱产品千千万,一不小心就会被“割韭菜”

🌞小董从业这么多年,把年金险和增额寿的坑全都给大家汇总到一起

🙏想下手的朋友,一定要看完!搞懂这些就不会被“割”了!

·

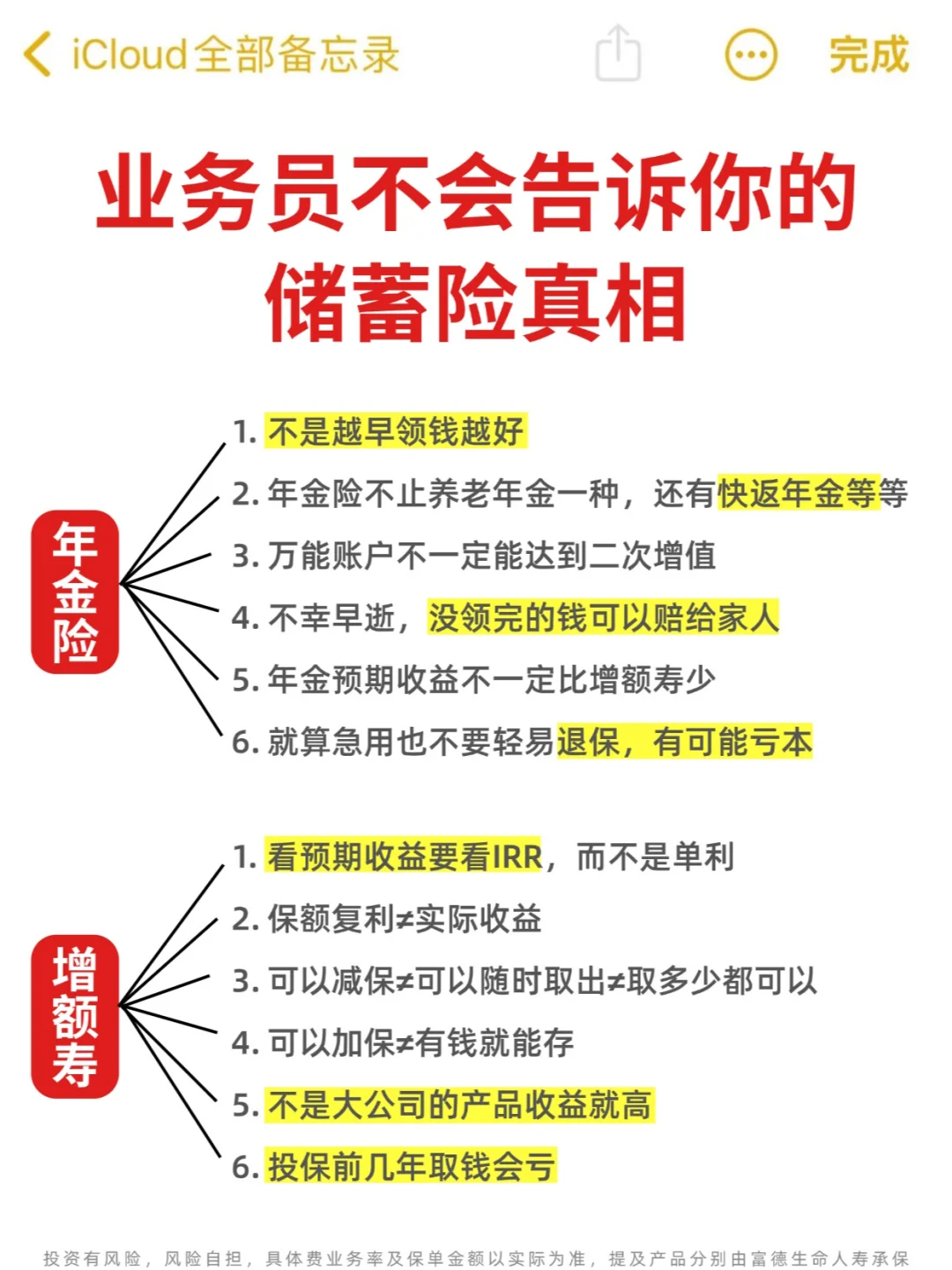

🟢 养老年金险

🔶不是领的钱越多就越好

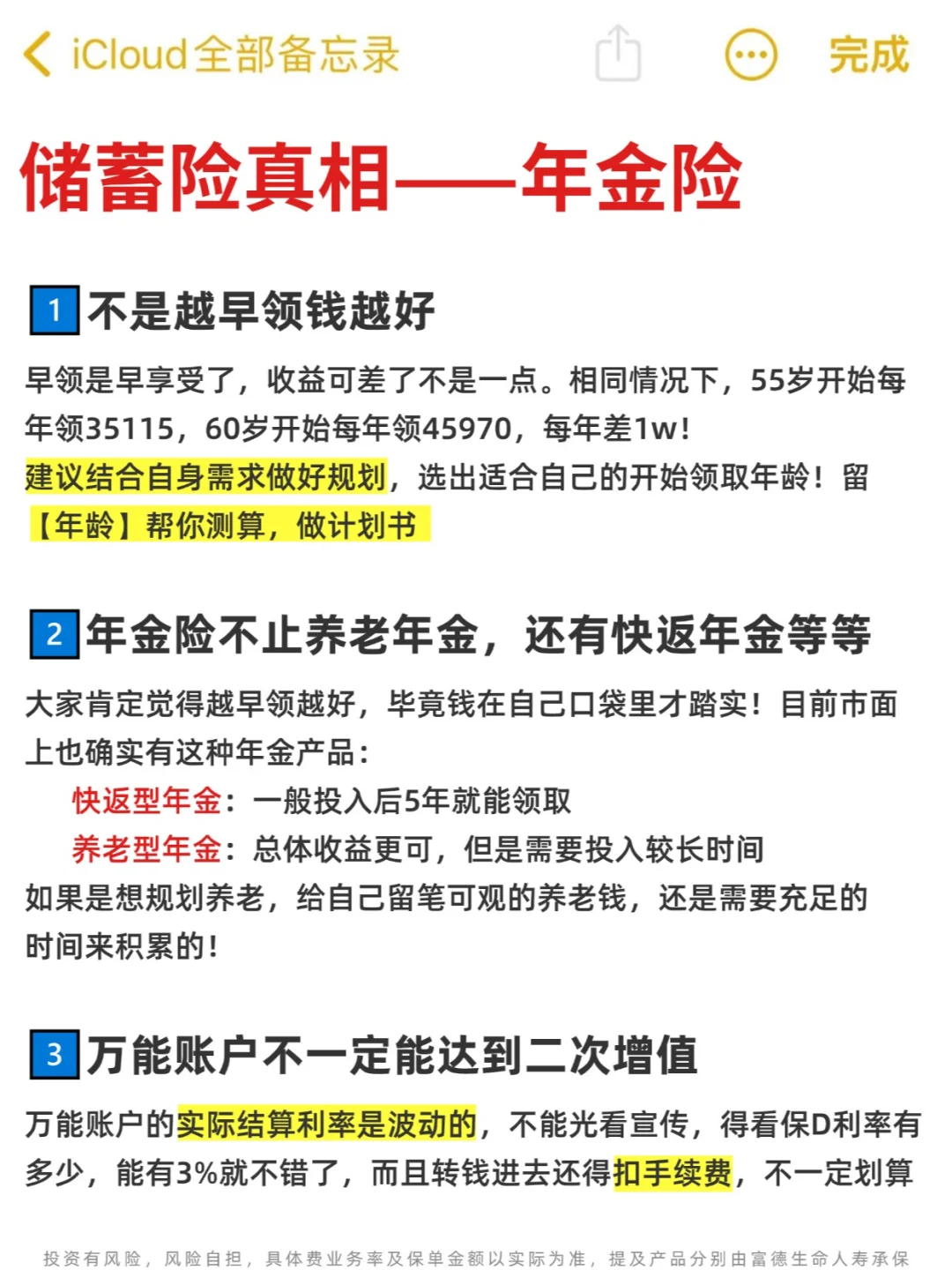

🔶不是越早领钱越好

🔶别想着还年轻,就等退休再买,到时来不及

🔶一般人仅靠社保养老不够用,还得再买年金补充

🔶年金险不止养老年金一种,还有快返年金等等

🔶万能账户不一定能达到二次增值

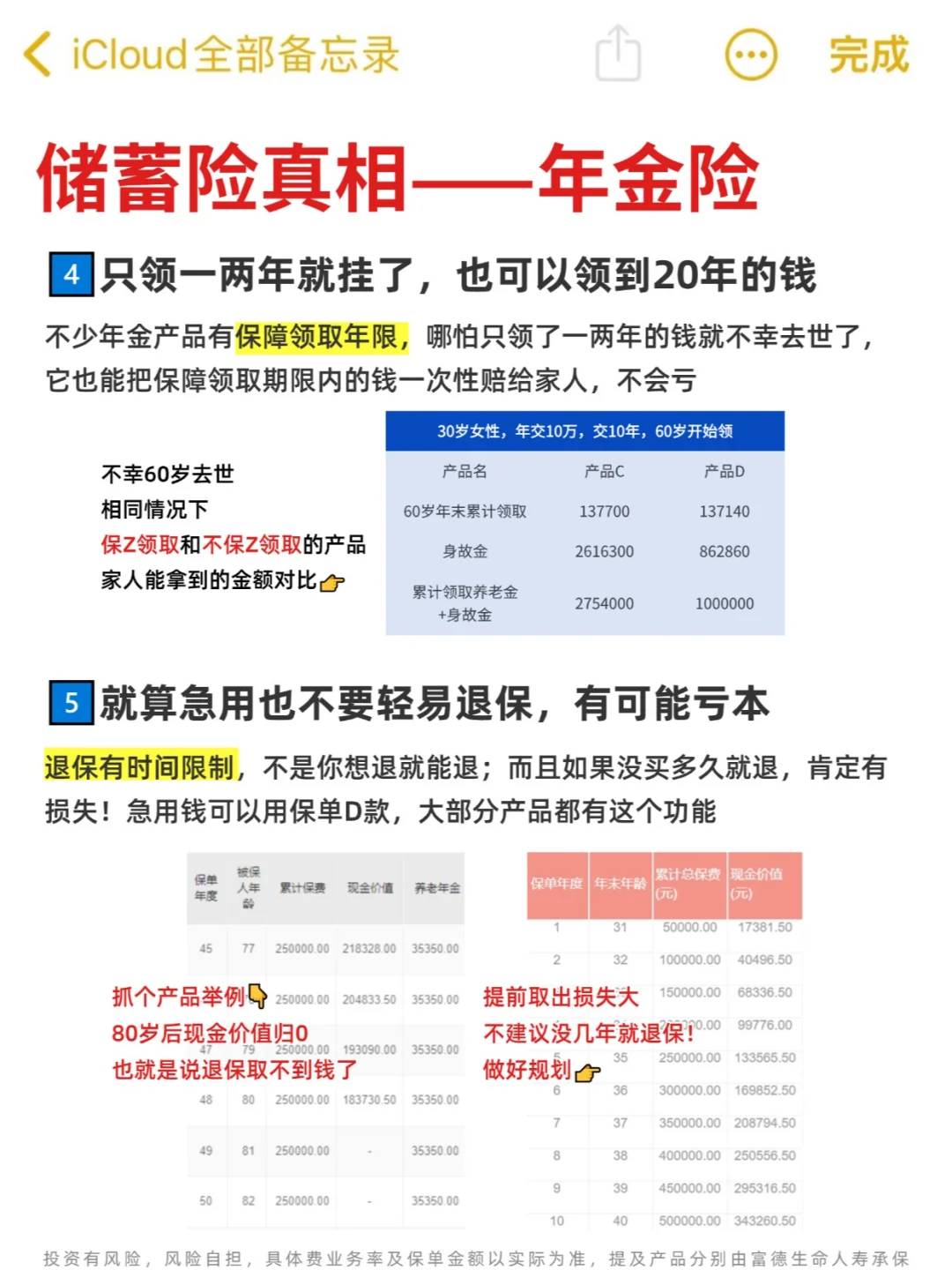

🔶只领一两年就挂了,也可以领到20年该领的钱

🔶年金预期收益不一定比增额寿少

🔶买了年金要跟家人说,万一不幸身故才有人领钱

🔶就算急用也不要轻易退保,有可能亏本

·

🟢 增额终身寿

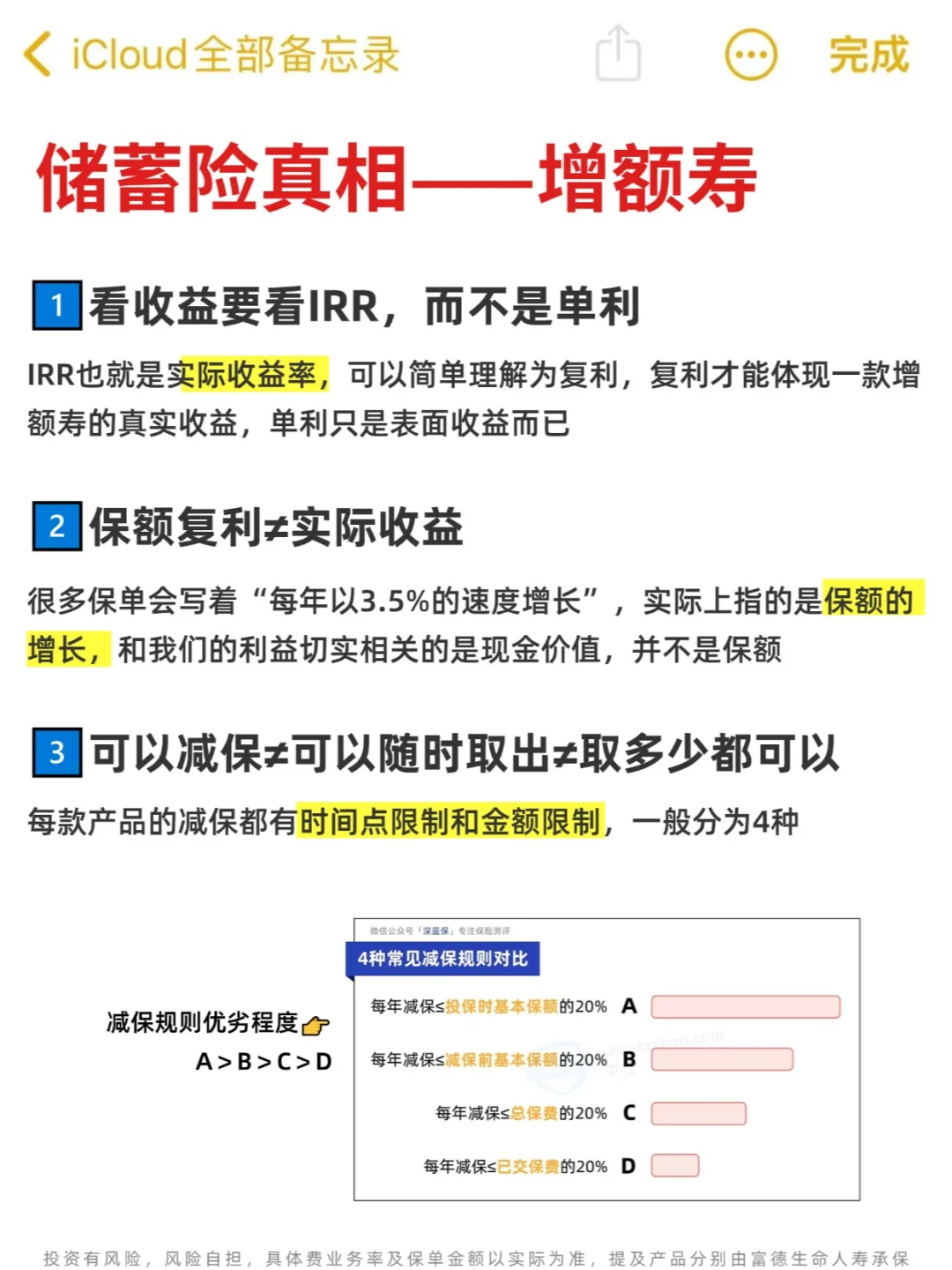

🔶看预期收益要看IRR,而不是单利

🔶保额复利≠实际收益

🔶预期3.0%复利≠每一年都有3.0%

🔶回笼快≠收益高

🔶强制储蓄≠保本保额

🔶可以减保≠可以随时取出≠取多少都可以

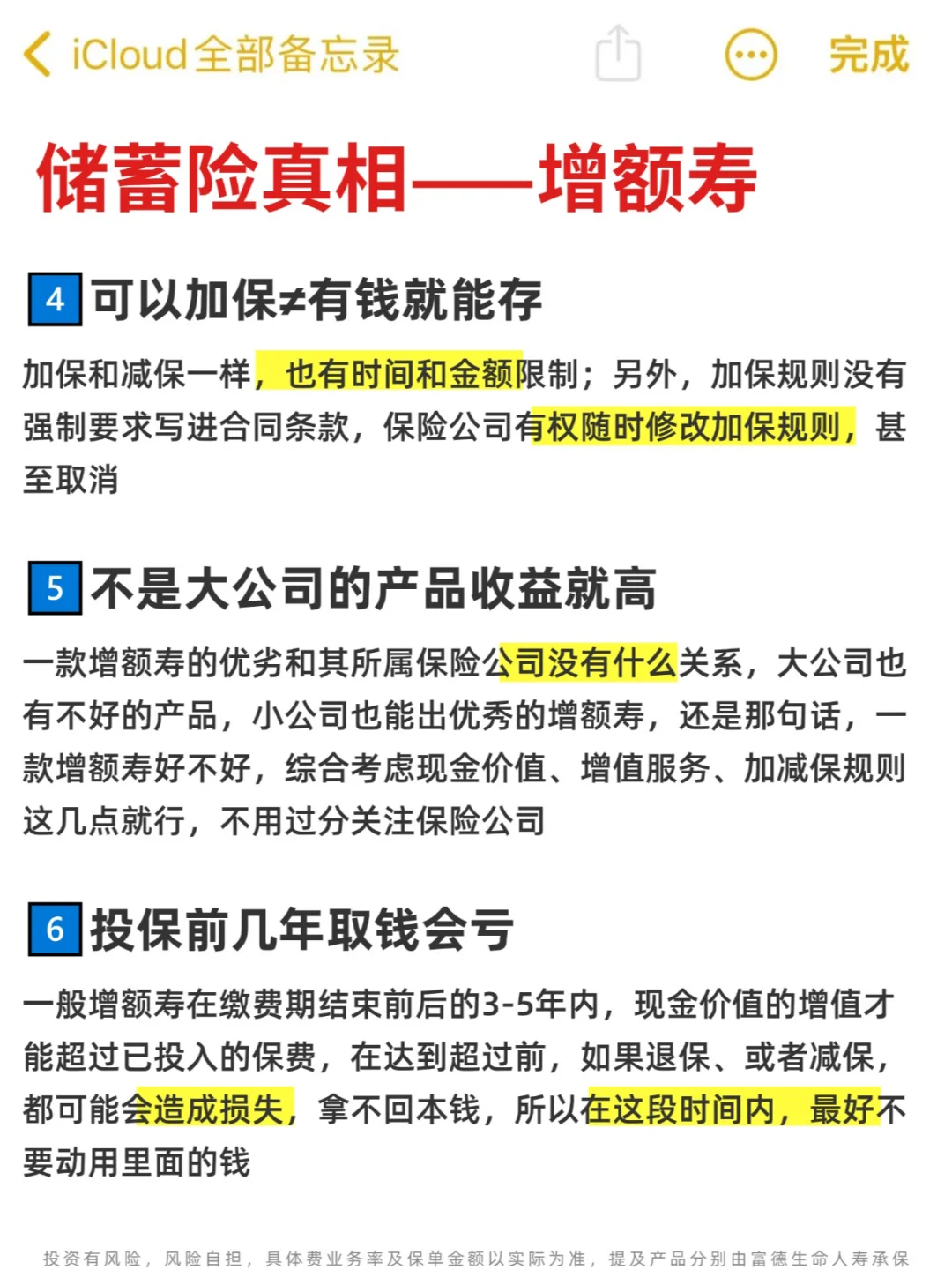

🔶可以加保≠有钱就能存

🔶增额寿≠银行理财≠短期储蓄≠灵活账户

🔶不是大公司的产品收益就高

🔶投保前几年取钱会亏

·

📋具体的说明,我都详细得写在图里了

我也给大家盘点了目前优秀的增额寿和养老年金险

比如鑫玺越、悦享盈佳、大富翁3.0....

·

📥如果有不明白的话,随时找我 ·

💰想测算一下自己能领多少钱的话

📥扣【111】我亲自帮你测算

♥️希望大家都能挑到合适的产品,能薅对最后一波羊毛~

·

投资有风险,风险自担,具体费业务率及保单金额以实际为准, 提及产品分别由富德生命人寿承保