·

💁🏼♀从业6年多,真的看过太多人因为买错保险而耽误治病了

真正有用的就只有4种保险,便宜又实用但是大多数人都不知道

因为利润真的太低了,保险公司和业务员可能都赚不到什么钱,所以很少被推荐

今天我就把它们一次性给大家讲清楚

·

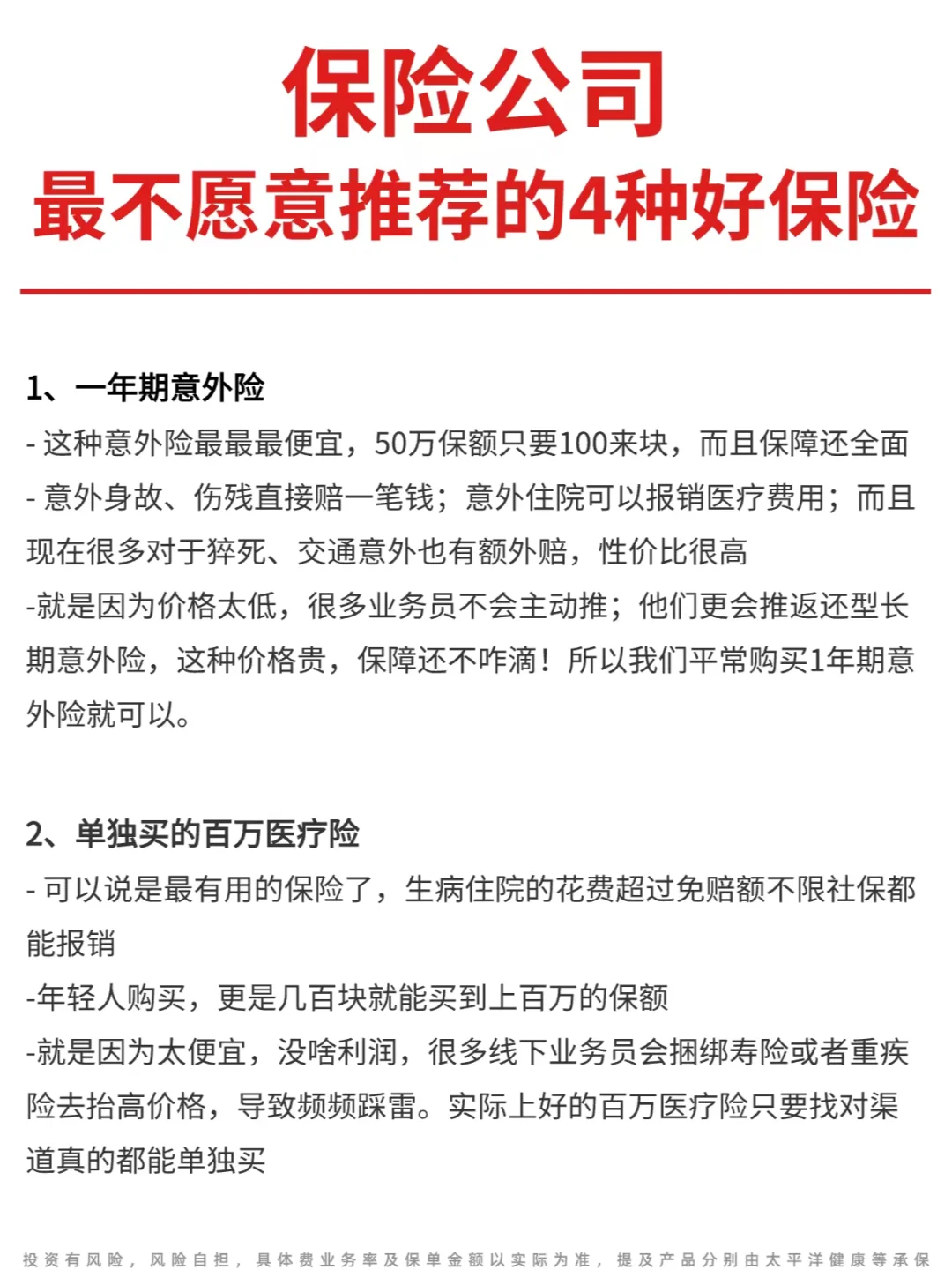

第种:1年期意外险

50万的保额只要100来块,而且保障还非常全,但是因为它价格真的太低了,很多业务员根本就不会主动推,因为不赚钱

·

第种:单独购买的百万医疗险

可以说是超实用的保险,生病住院花费超过免赔额不限社保都能报销,年轻人更是几百块就能买到上百万保障,比如30岁200多就可以了,这杠杆谁看了不说一句服!

但是很多姐妹都不知道可以单独购买,以为只能捆绑寿险或者重疾险什么的才能配置,其实好的百万医疗险,找到渠道都可以单独买的

·

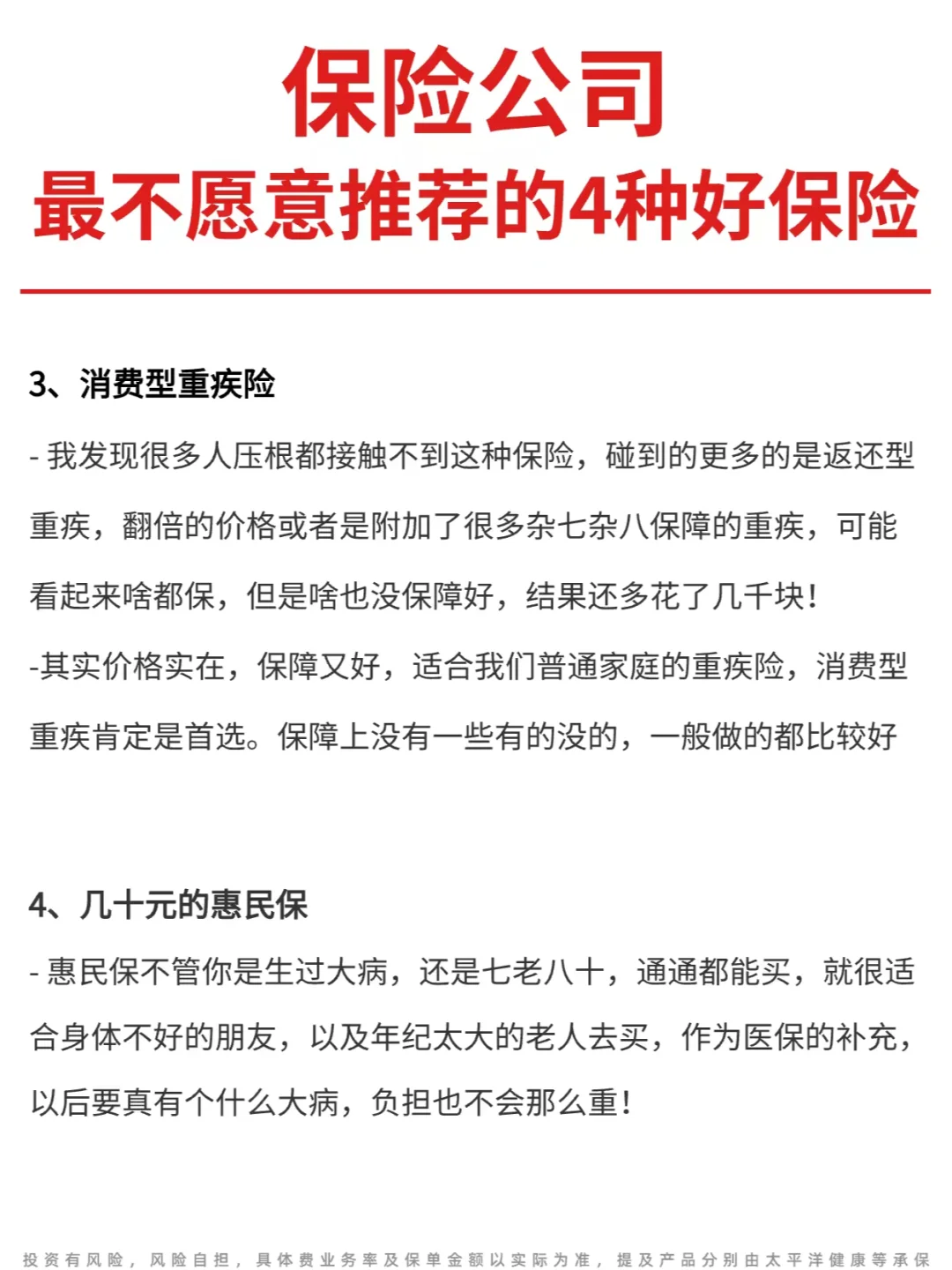

第种:消费型重疾险

很多人遇到的都是返还型或者捆绑型的重疾,保费多出几千元不说,保障还不一定好

我经常看评论区说买了XX保险1年七八千甚至1年一万多的都有,但是说实话,价格实在且保障又好的消费型重疾险更适合我们普通家庭买

比如30岁女性,买50万保额保障70岁,1年只要3000出头,选择保障终身5000多也可以搞定,重点是保障也都是做的很好

·

第种:几十块的惠民保

属于zf和保险公司一起联合推出的惠民医疗险,主要就是突出一个大大的惠民

人人都买得起,减少看病压力

非常适合年纪大或者身体不太好买不了其它保险的小伙伴,作为医保的补充

但就是因为不怎么赚钱,所以很少有人推荐了

·

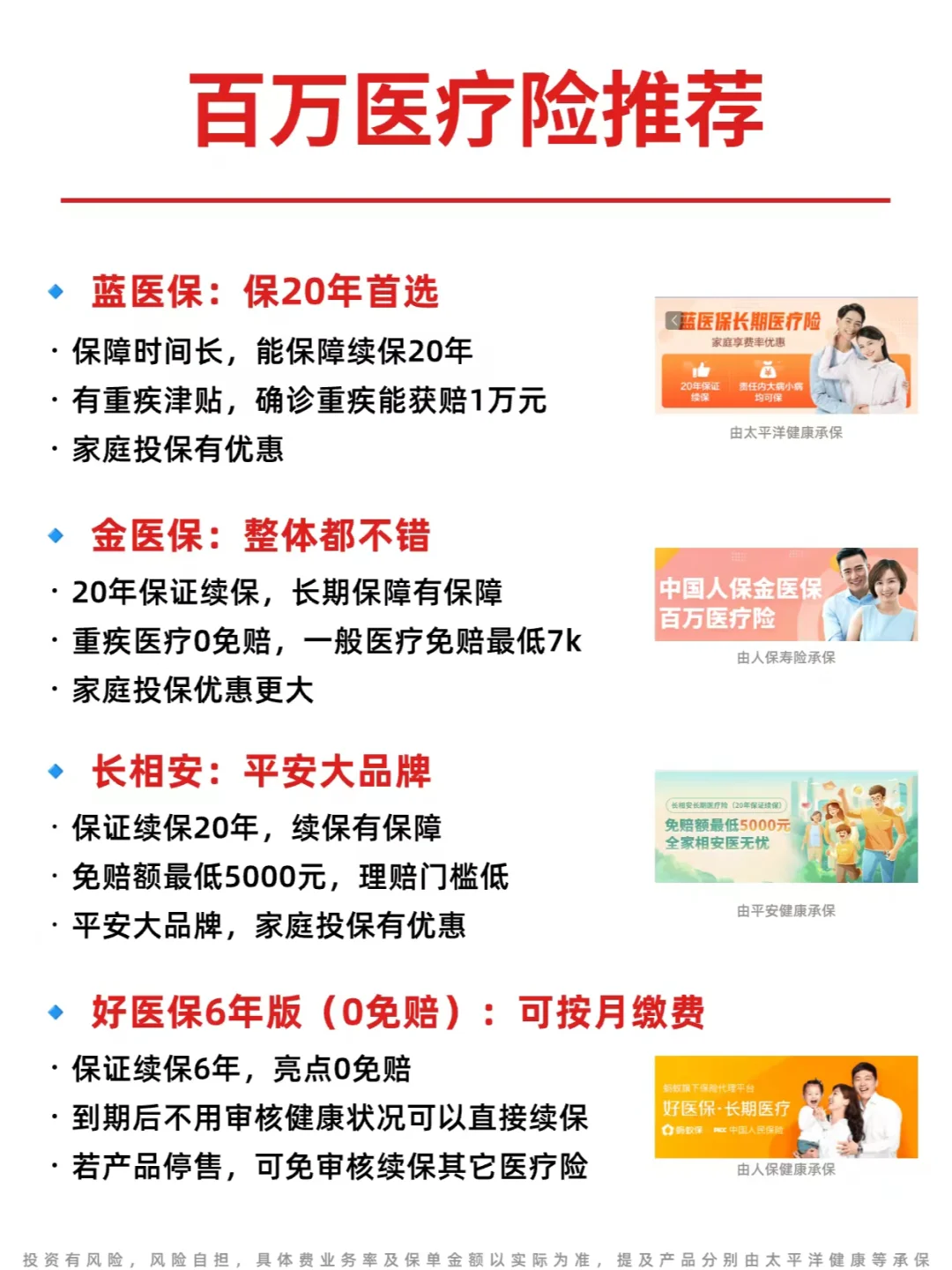

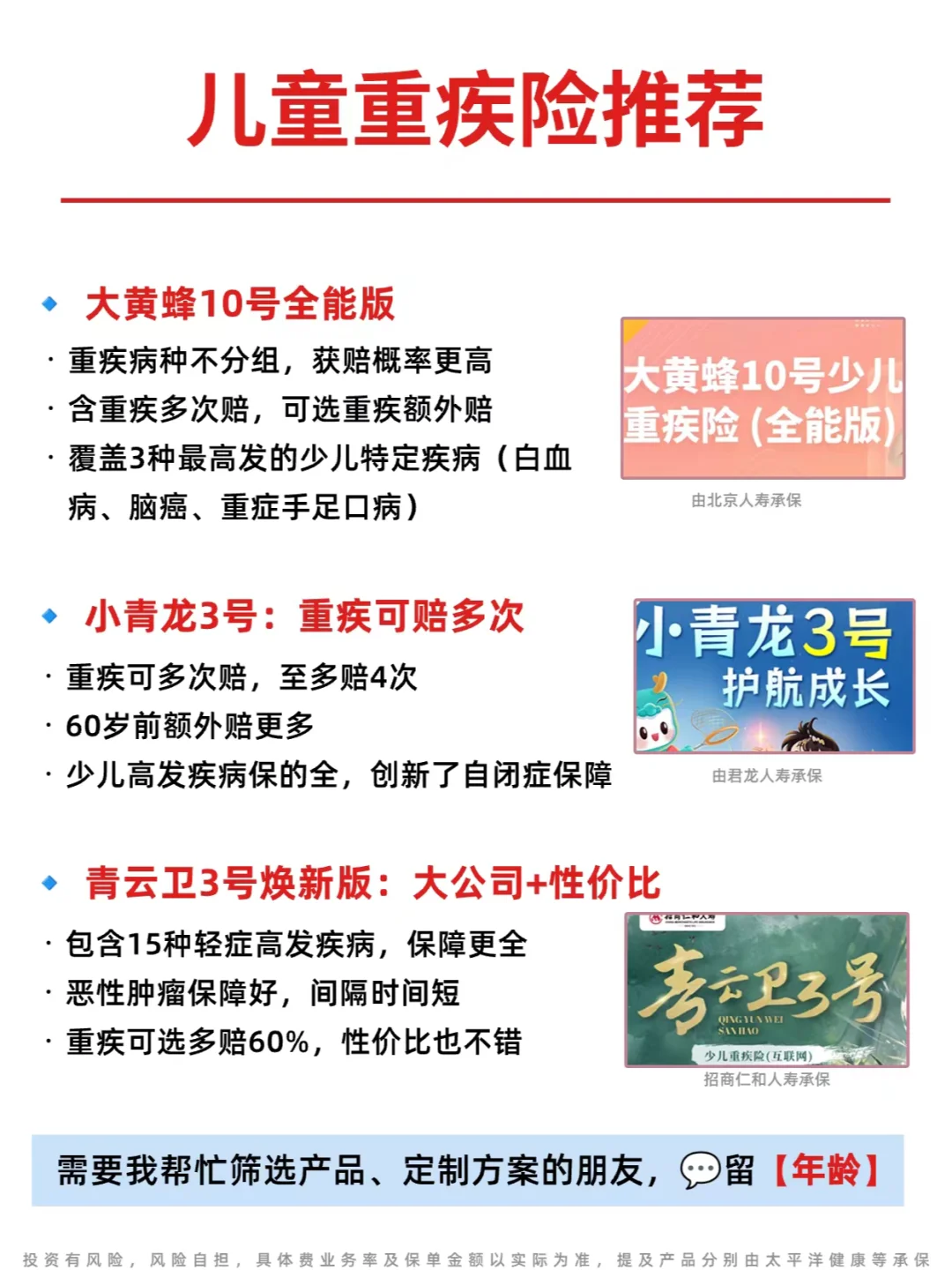

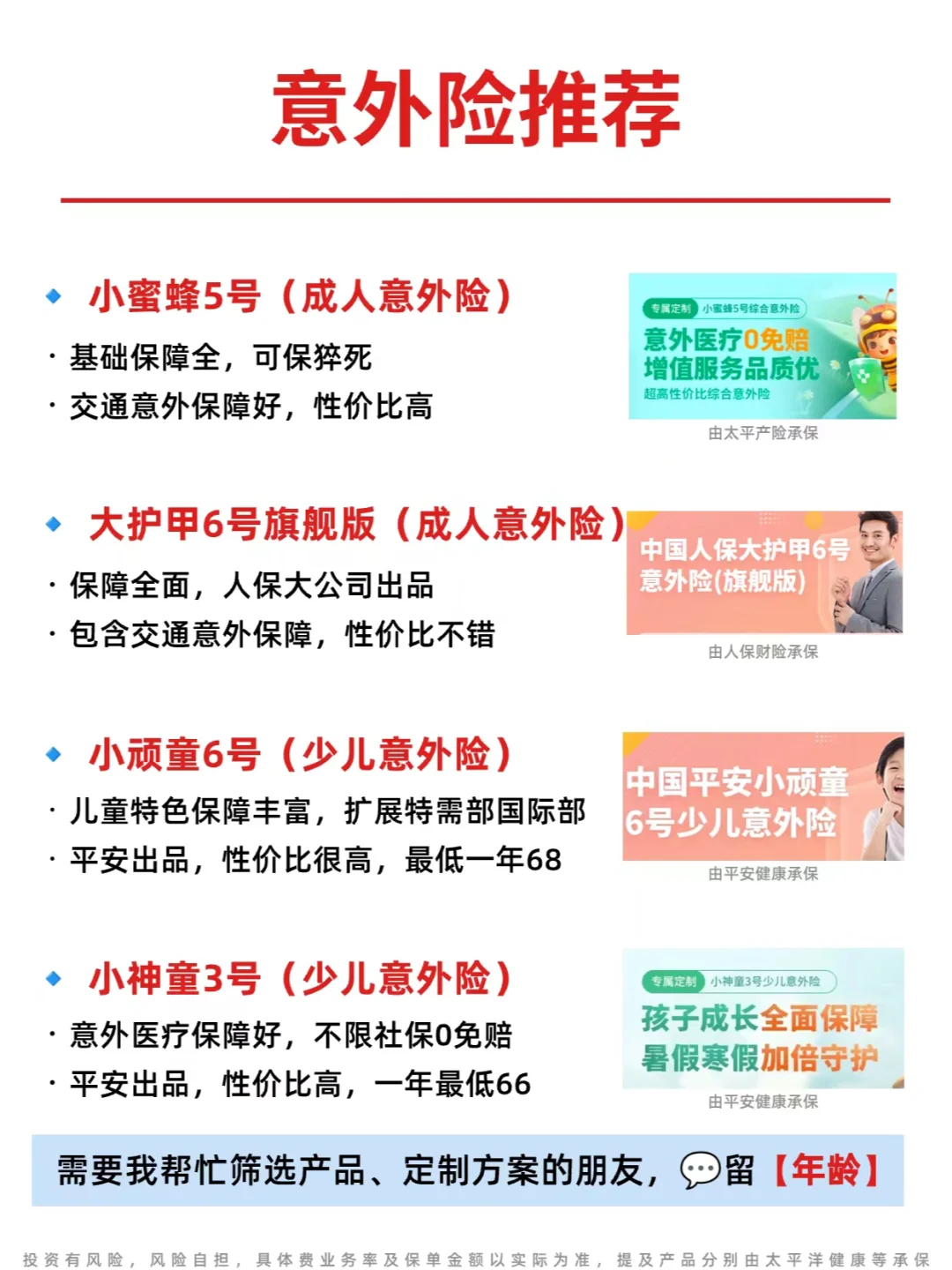

最后给大家附上了目前保障比较优秀的百万医疗险、重疾险和意外险(图3-6)

还做了一套一家四口的保险方案给大家参考

·

因为每个人预💰算和需求不一样,所以适用的方案都不一样

想了解或者想配置保险的家人随时找我,dd【年龄】就行

·

·

投资有风险,风险自担,具体费业务率及保单金额以实际为准,提及产品分别由太平洋健康等承保