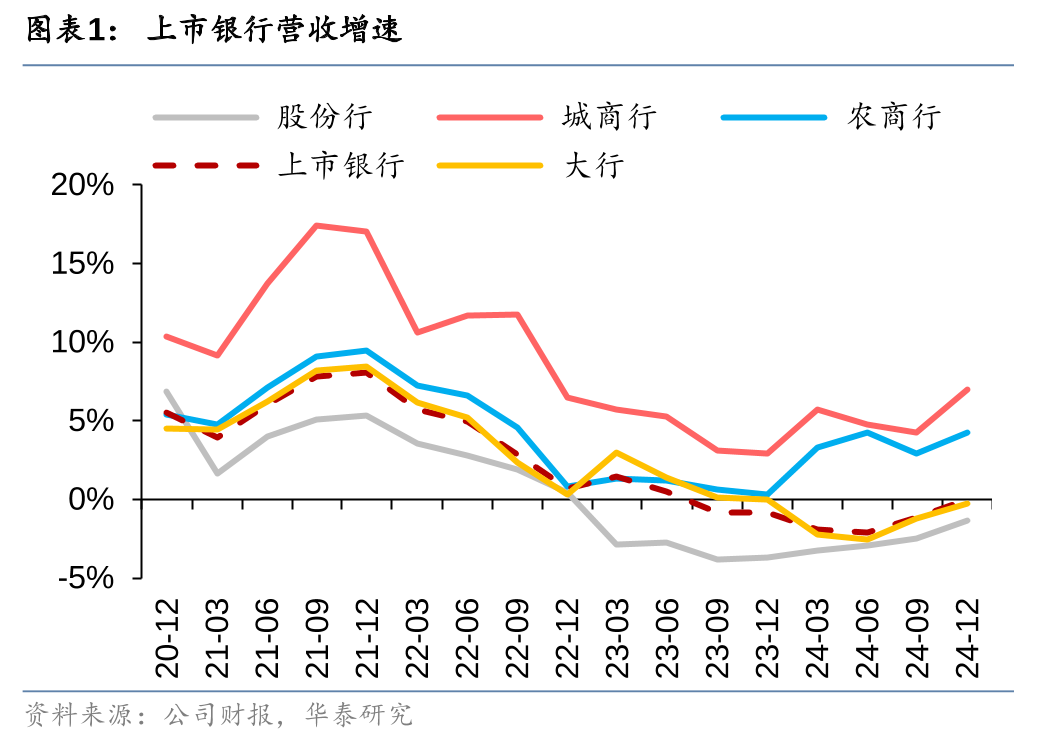

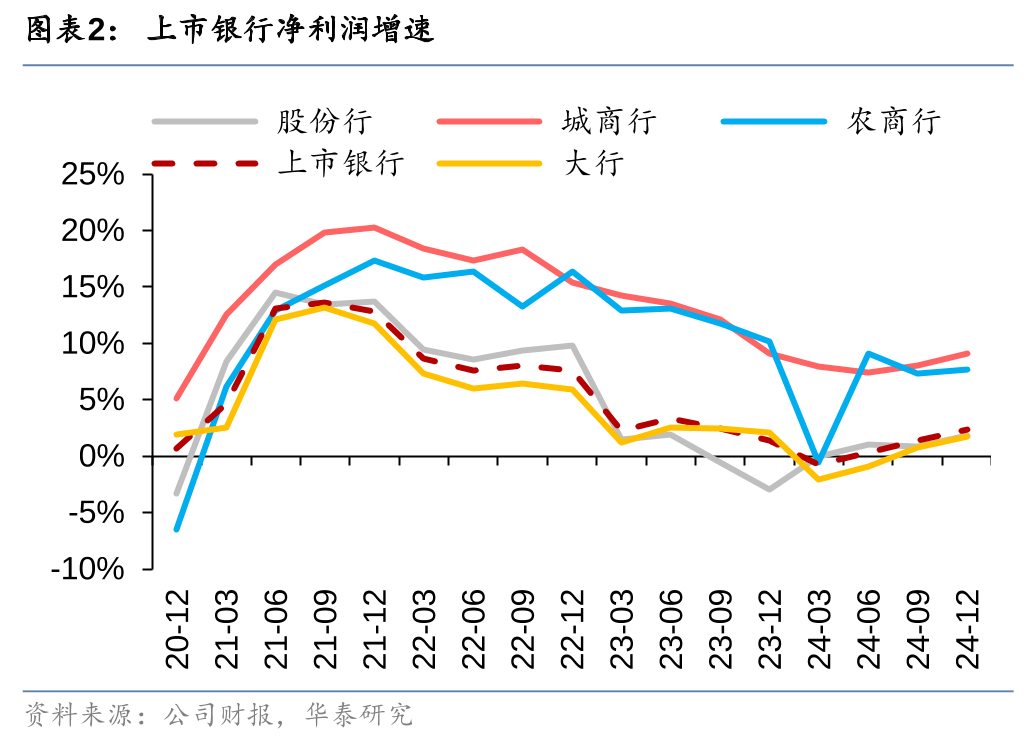

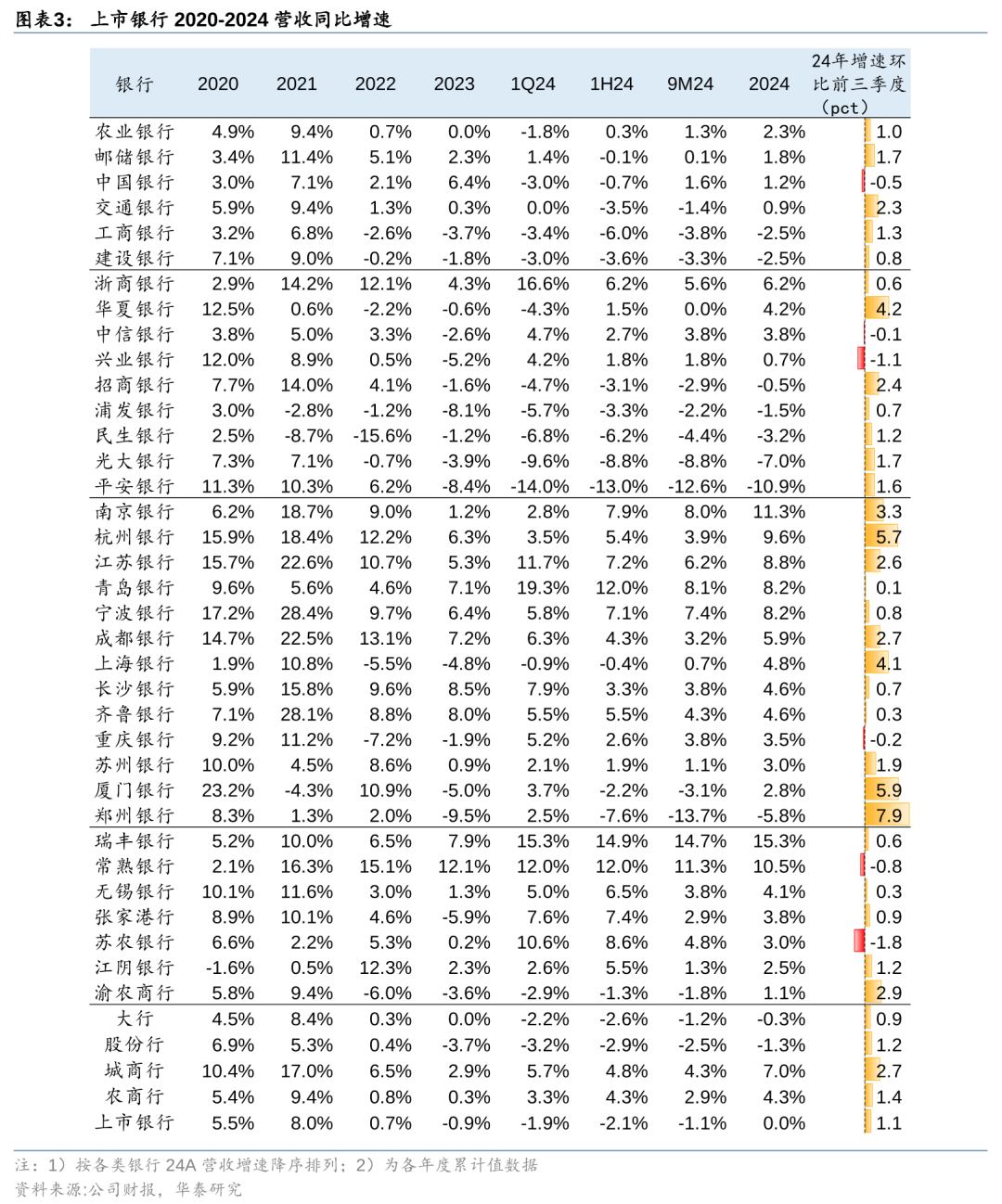

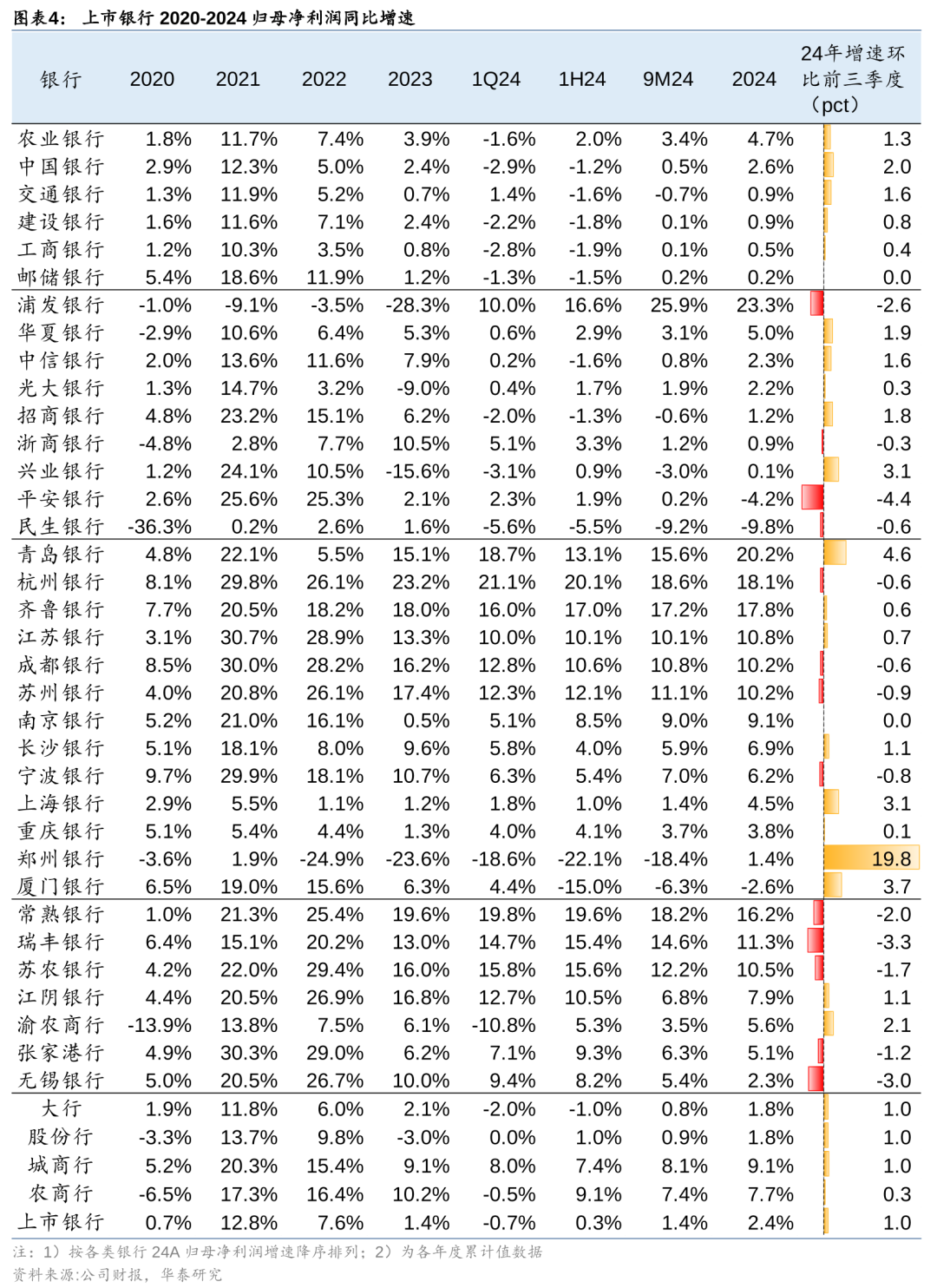

24年上市银行业绩增速改善,营收、利润增速同比持平、+2.4%,增速较9M24+1.1pct、+1.0pct。重点关注:1)四季度零售信贷投放边际有所改善;2)对公活期流失压力减轻,存款定期化趋势放缓;3)息差降幅收窄带动利息净收入修复;4)中收增速改善,投资收益高增长;5)对公资产质量稳中向好,但零售风险仍在出清。政策预期向好,推荐个股:1)质优个股;2)港股大行股息优势突出、估值性价比高。

盈利拆分:利息收入改善,中收增长回暖

上市银行息差降幅收窄,中收降幅改善。24年样本上市银行测算口径净息差为1.53%,较1-9月-0.8bp,主要得益于负债端优化逐步显效。息差降幅收窄带动净利息收入有所回暖,24年净利息收入同比-2.3%,较1-9月+1.1pct。中收同比降幅收窄,24年样本上市银行中收同比-9.3%,增速较1-9月上升1.3pct,报行合一政策负面效应正逐步减轻,此外理财、投行等中间业务收入增速有所支撑。其他非息方面,四季度银行投资收入表现亮眼,除大行在高增长基数上略有回落,其他类型银行增速提升,上市银行整体其他非息收入同比+24.1%,较1-9月-1.8pct。

资负洞察:零售边际回暖,定期化趋势放缓

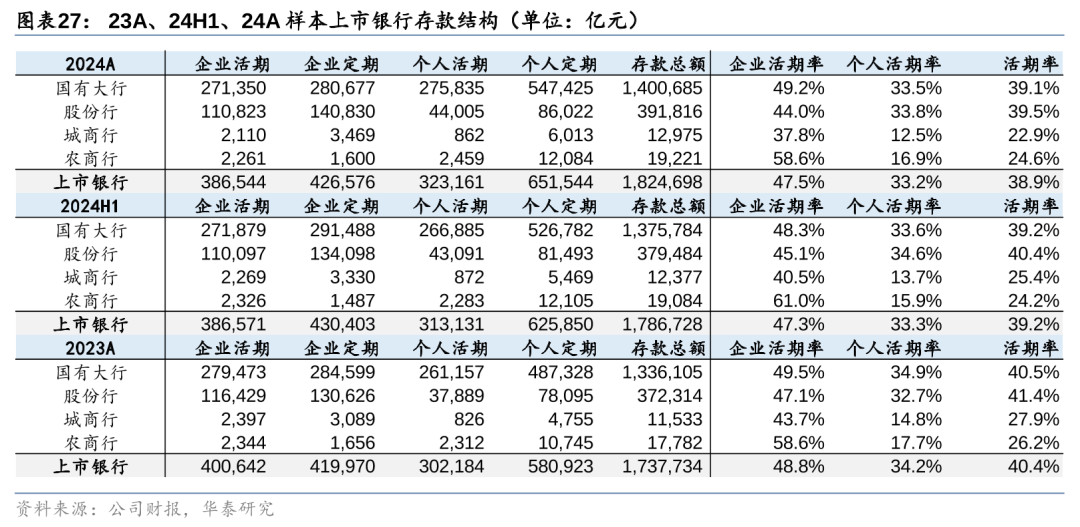

上市银行规模扩张边际放缓,但零售信贷投放有所回暖,金融投资增长提速。24年末上市银行总资产、总贷款分别同比+7.2%、+7.8%,较9月末分别-0.8pct、-0.2pct。9月底一揽子政策发布后,零售贷款投放边际有所修复,24Q4新增贷款中,零售占比35.3%,高于前九个月的18.1%,也高于上年同期的16.9%。金融投资资产延续较快增长,24年末同比+13.3%,较9月末+1.9pct,四季度债市行情驱动下OCI账户或累积较多浮盈。下半年对公活期流失压力减轻,存款增速边际修复。24年末存款同比+5.1%,增速较9月末+1.3pct。存款活期率较24H1末-0.3pct至38.9%,定期化斜率放缓。

风险透视:账面不良平稳,关注零售风险

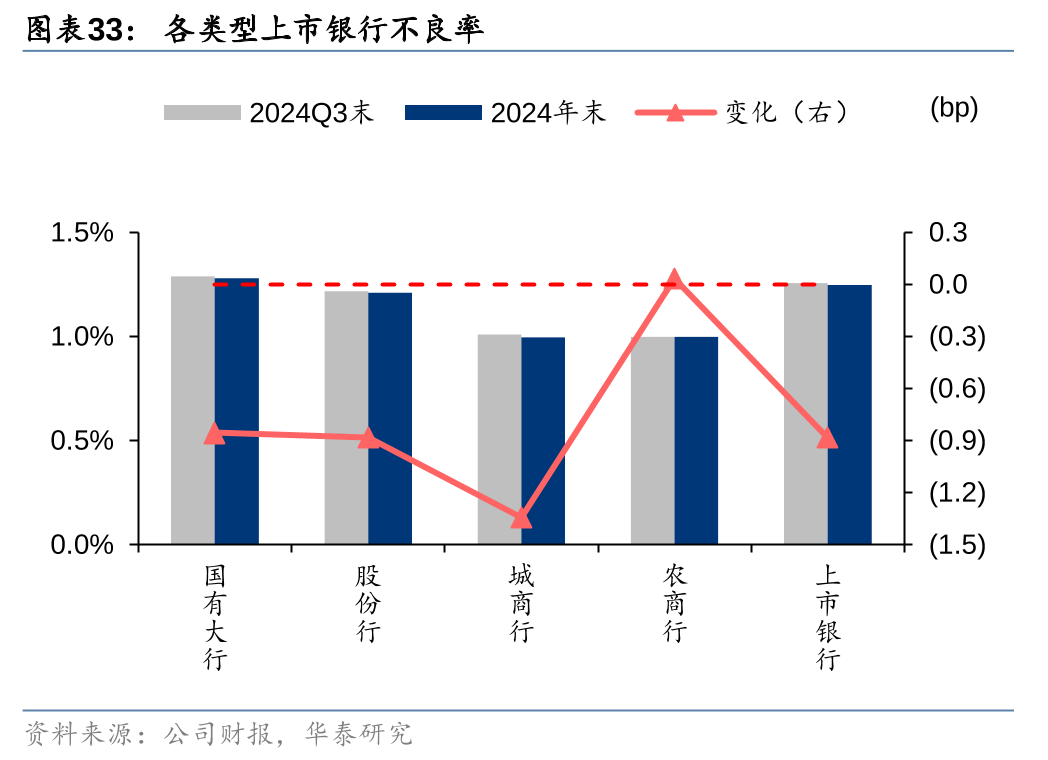

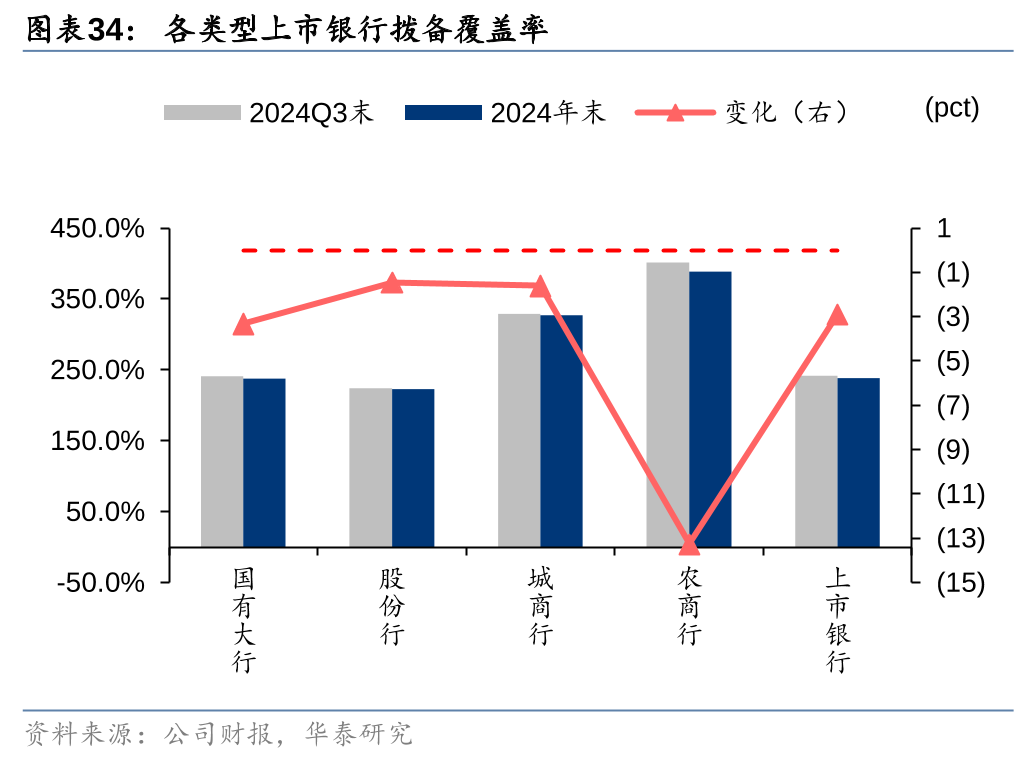

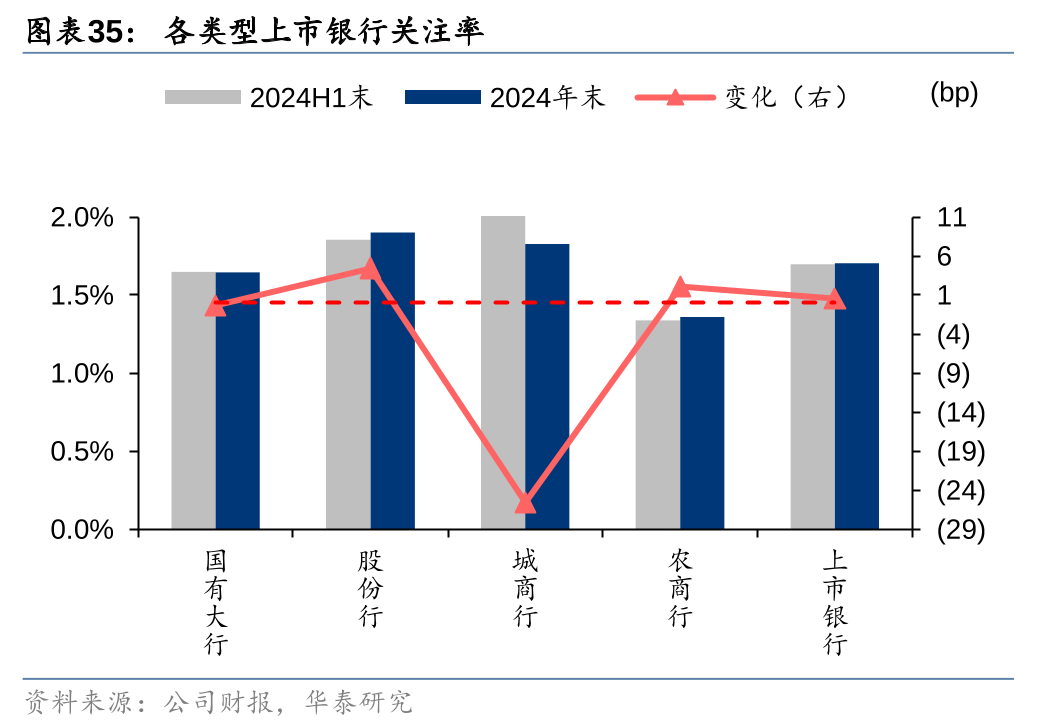

对公资产质量稳中向好,但零售风险仍在出清。24年上市银行不良率/拨备覆盖率为1.25%/239%,较Q3末-1bp/-3pct,关注率较24H1末+1bp至1.71%,隐性风险指标略有波动。24Q4年化信用成本0.37%,同比-6bp。24年末对公贷款不良率较24H1末-9bp至1.40%,地产、大基建不良率分别较24年末-13bp、-8bp至4.14%、0.84%。零售贷款资产质量波动,24年末零售不良率较24H1末+16bp至1.20%。各类型零售贷款不良率均边际提升,按揭、消费贷、信用卡、经营贷不良率较24H1末分别+12bp、+16bp、+11bp、+29bp。金融投资资产质量优化,但部分银行拨备补提或有压力。

后市展望:把握优质个股结构性机会

息差降幅收窄+其他非息高增+拨备释放反哺,驱动24年上市银行营收利润增速改善。但开年以来债市利率波动,去年高基数下其他非息增长或有压力。此外,零售不良生成尚未见拐点,部分银行非信贷拨备仍需补提,关注信用成本释放空间,25年银行业绩或有波动。披露年报的23家上市银行中,20家上市银行24年每股股利同比持平或提升,整体分红比例维持稳定。24Q4银行股仓位继续环比提升,但仍低于2010年以来均值。银行板块PB(lf)估值为0.66倍(2025/3/31),处于2010年以来21.5%分位数,具备配置性价比。

风险提示:经济修复力度不及预期,资产质量恶化超预期。

正文

经营概览:业绩增速修复,关注零售风险

A股上市银行营收利润增速边际改善,主要得益于息差降幅收窄+其他非息提振。截至3月30日共有23家上市银行披露2024年年报,另外有12家上市银行披露2024年业绩快报。从35家银行业绩表现看,24A上市银行营收、净利润分比如同比持平、+2.4%,增速分别较9M24+1.1pct、+1.0pct,营收利润增速边际提升,主要得益于息差+中收降幅收窄。从盈利拆分、资产负债、风险透视等角度,银行24年年报业绩主要呈现以下核心变化:

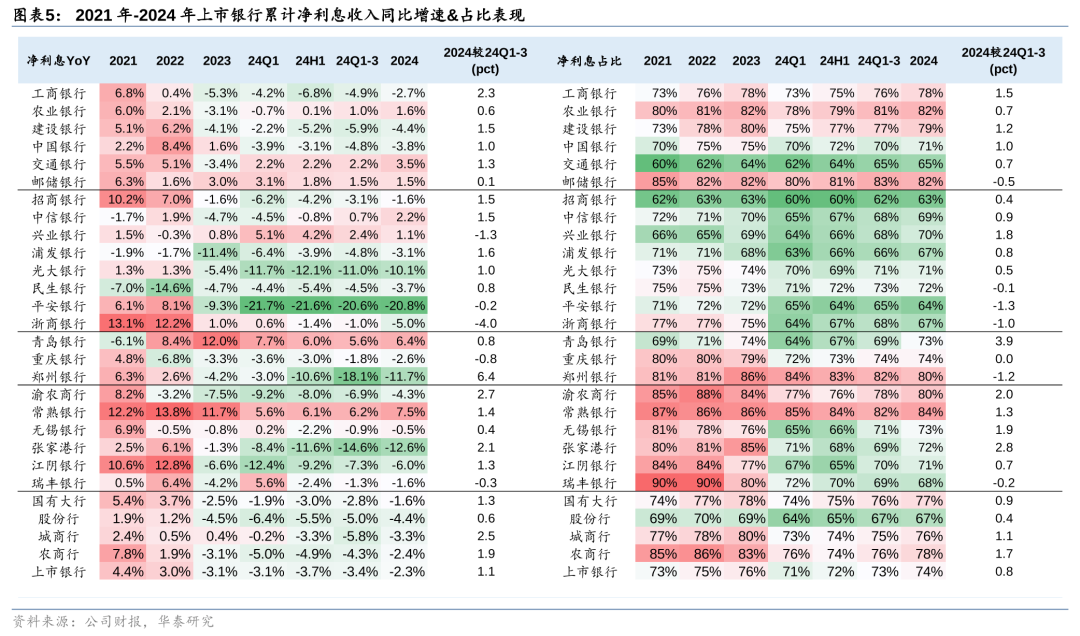

1)负债端成本优化显效,息差降幅收窄,净利息收入增速降幅收窄。已披露年报的上市银行累计净息差为1.53%,测算口径较1-9月-0.8bp(较23年全年-18.1bp),单季净息差较Q3下行2.6bp至1.48%。息差降幅收窄带动净利息收入有所回暖。2024年样本上市银行净利息收入同比-2.3%,较1-9月+1.1pct,大行、股份行、城商行、农商行净利息收入分别同比-1.6%、-4.4%、-3.3%、-2.4%,较前三季度分别改善1.3pct、0.6pct、2.5pct、1.9pct。

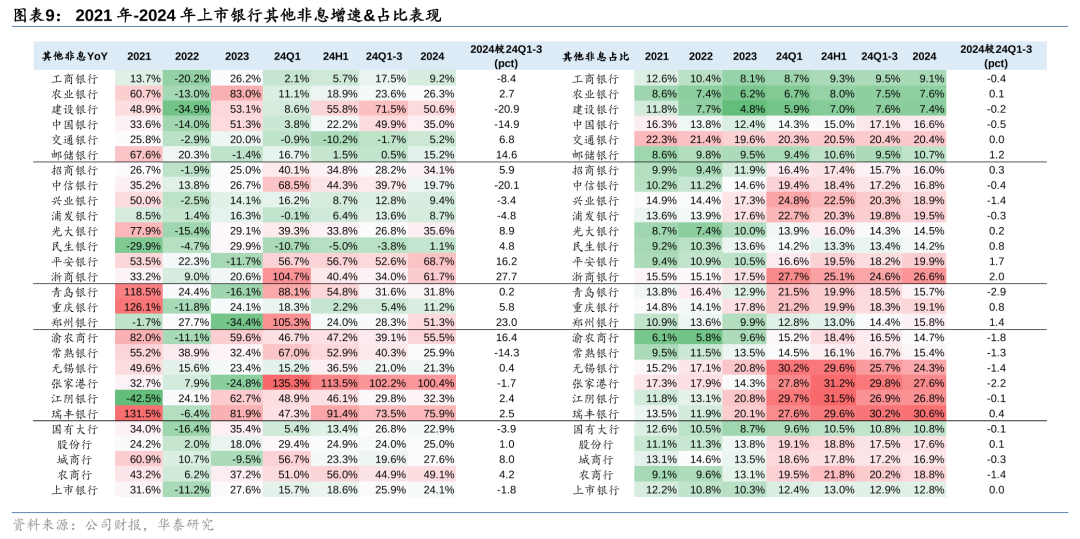

2)中收同比增速降幅收窄,财富类收入仍为压力最大的子板块,后续有望缓释。2024年23家已披露业绩上市银行净手续费收入同比-9.3%,增速较1-9月上升1.3pct,报行合一政策负面效应正逐步减轻,此外理财、投行等中间业务收入增速有所支撑。后续中收有望自低基数稳步修复,综合化经营趋势下子公司牌照齐全的银行更具优势。四季度银行投资收入表现亮眼,除大行在高增长基数上略有回落,其他类型银行增速提升。上市银行整体其他非息收入同比+24.1%,较1-9月-1.8pct,大行、股份行、城商行、农商行其他非息分别同比+22.9%、+25.0%、+27.6%、+49.1%,较1-9月分别-3.9pct、+1.0pct、+8.0pct、+4.2pct。

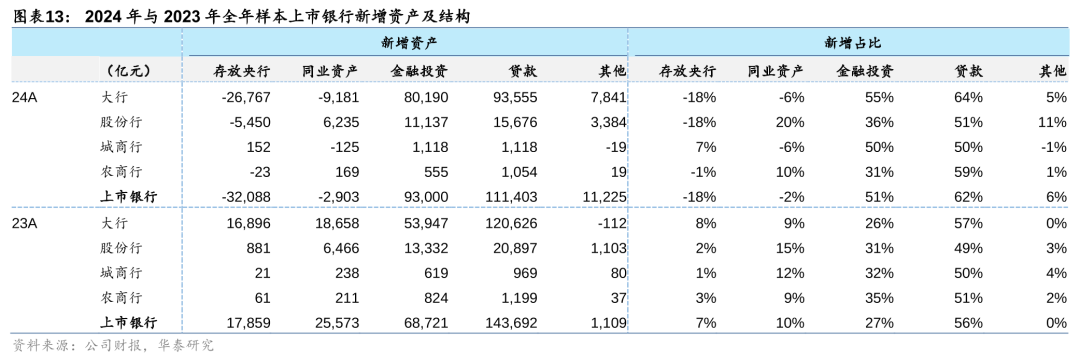

3)零售信贷投放边际修复,四季度政府债务置换+债市行情驱动金融投资扩张提速。24年末样本上市银行总资产、总负债增速均为+7.2%,增速较9月末均-0.8pct,规模扩张放缓。24年样本上市银行新增资产规模18.1万亿元,同比少增7.6万亿元,其中存放央行/贷款/同业资产分别少增5.0/3.2/2.8万亿元,为资产端主要拖累。有效信贷需求较弱,叠加监管均衡投放、打击资金空转的导向下,银行信贷增长明显放缓。但9月一揽子政策出台后,零售信贷投放有边际改善迹象,24Q4样本上市银行新增1.4万亿贷款中,零售占比35.3%,高于前九个月的18.1%,也高于上年同期的16.9%。受益于债市行情及政府债发行,银行加大债券配置力度,金融投资加速扩张,为资产端增长的主要支撑,24年同比多增2.4万亿元,24Q4单季同比多增1.5万亿元,其中OCI账户延续较快增长,储备浮盈增加。

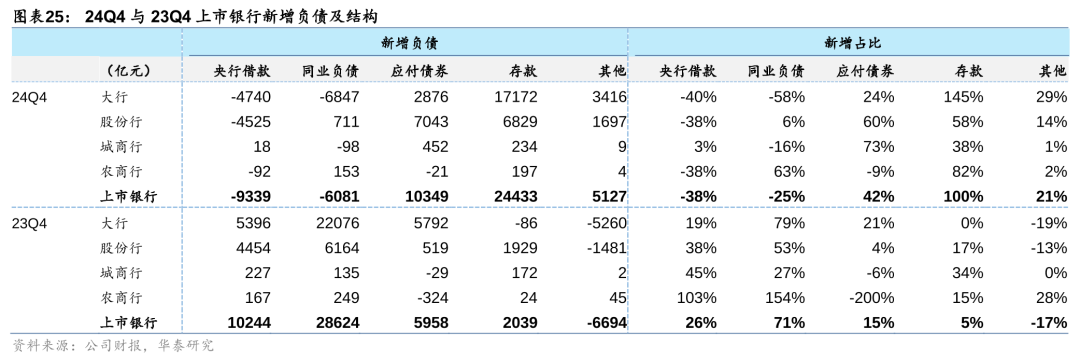

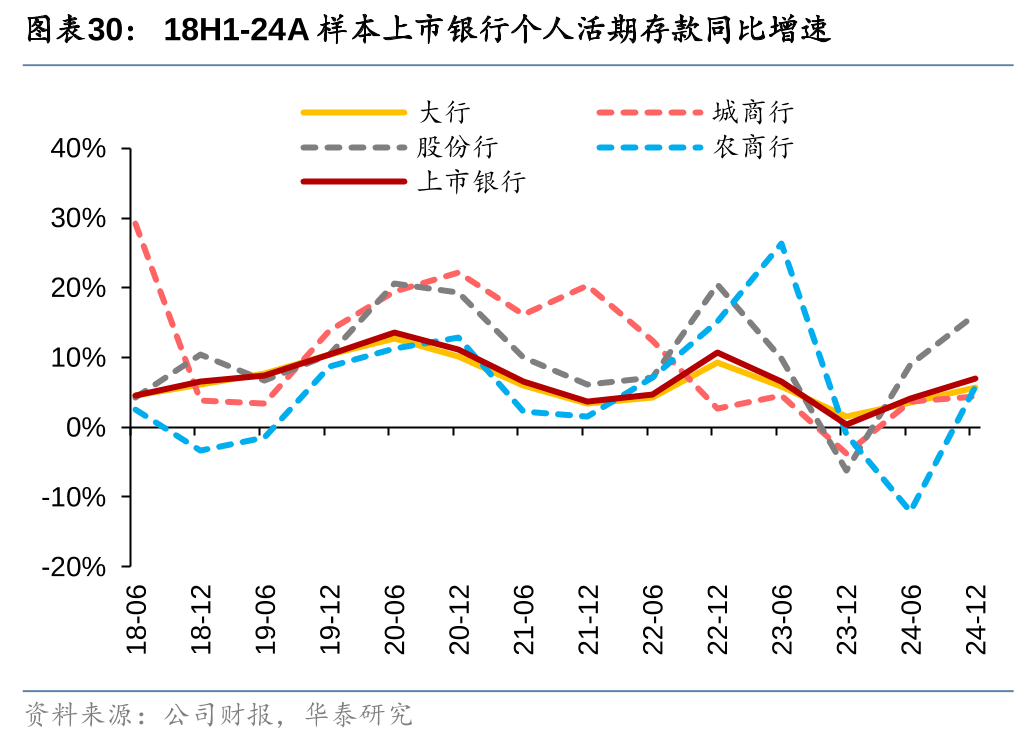

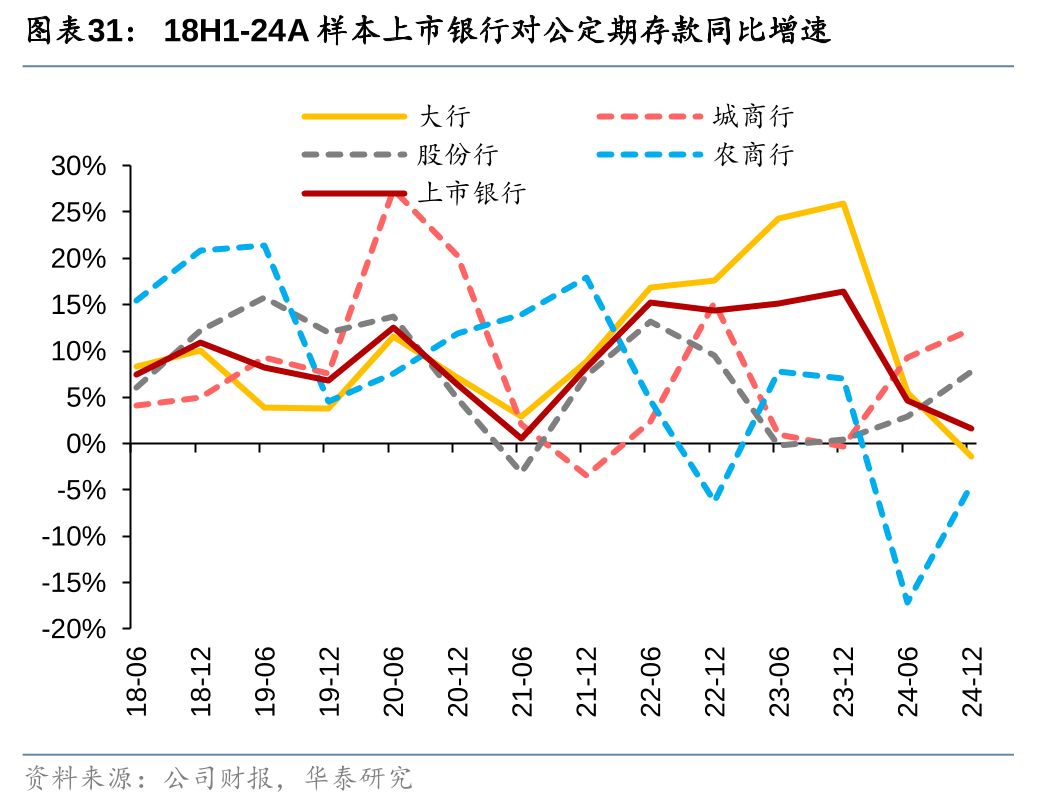

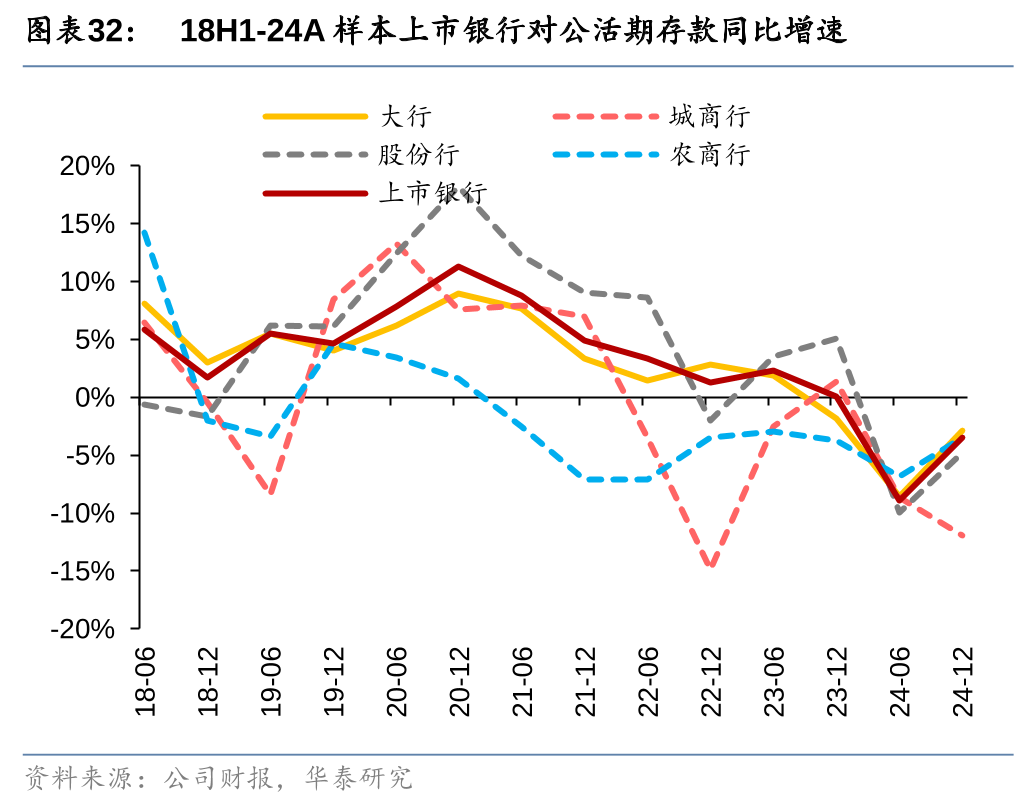

4)24年下半年对公活期流失压力减轻,存款定期化斜率趋缓。24年4月手工补息规范整改下,银行存款流失现象显著,下半年以来有所改善。23家披露年报的上市银行24Q4新增存款2.4万亿元,同比多增2.2万亿元,其中大行、股份行分别同比多增1.7万亿元、0.5万亿元。结构上看,对公活期存款流失压力减轻,下半年样本上市银行企业活期存款减少27亿元,环比上半年少减1.4万亿;其中股份行对公活期存款恢复正增长,下半年新增726亿元。企业存款活期率改善,较24H1+0.2pct至47.5%。24年末样本上市银行总存款活期率为38.9%,环比24H1末下降0.3pct,定期化斜率放缓。

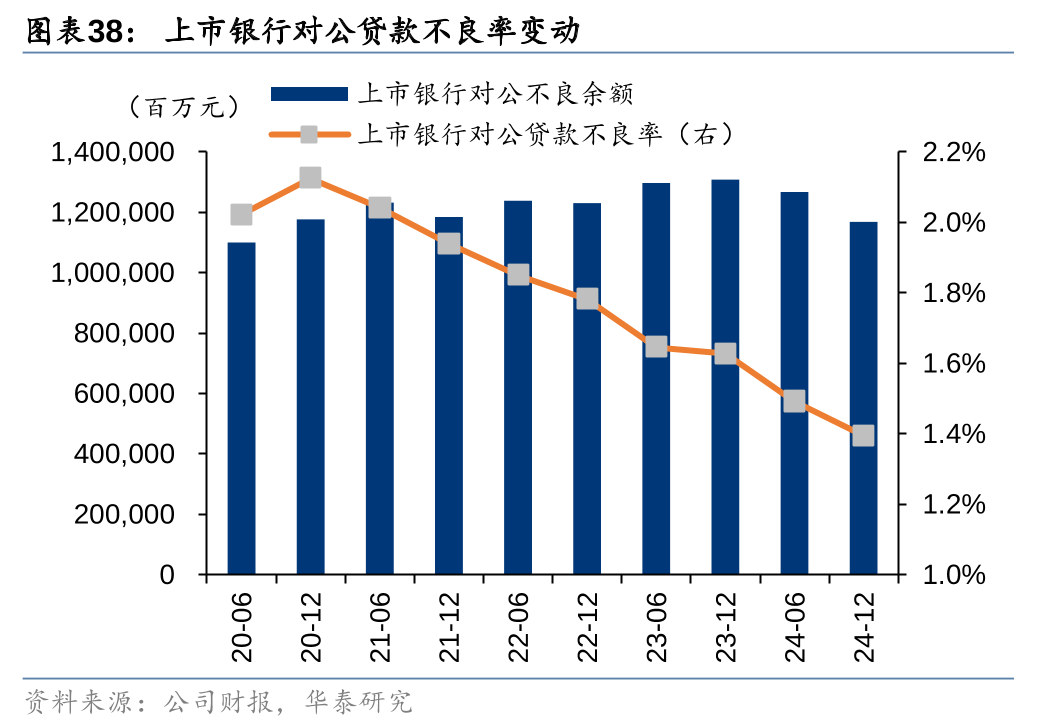

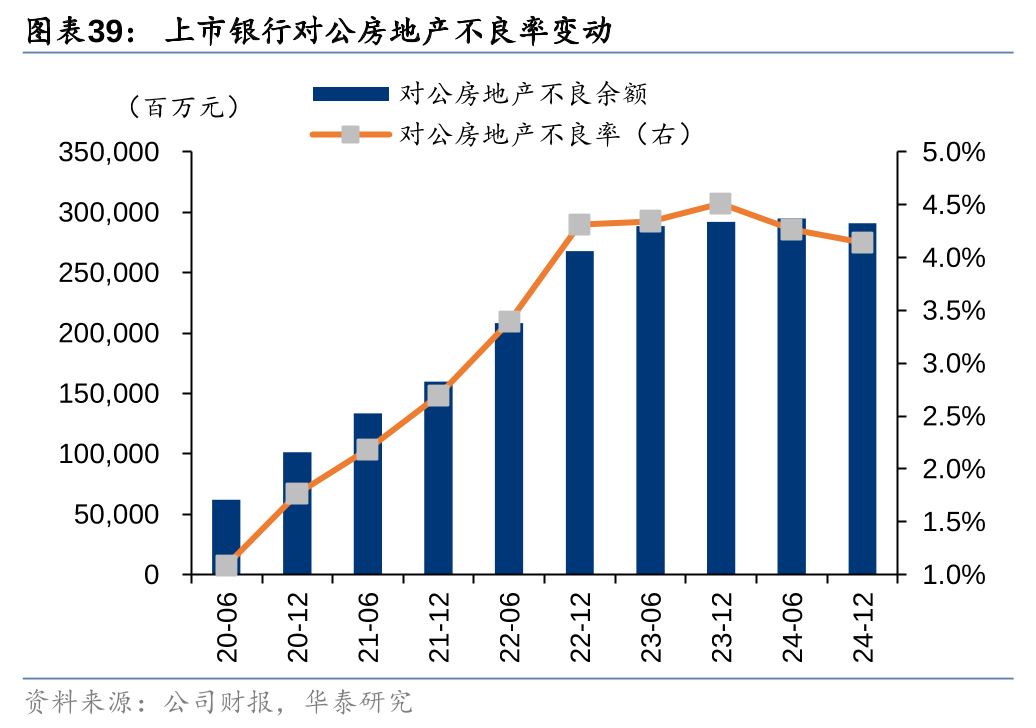

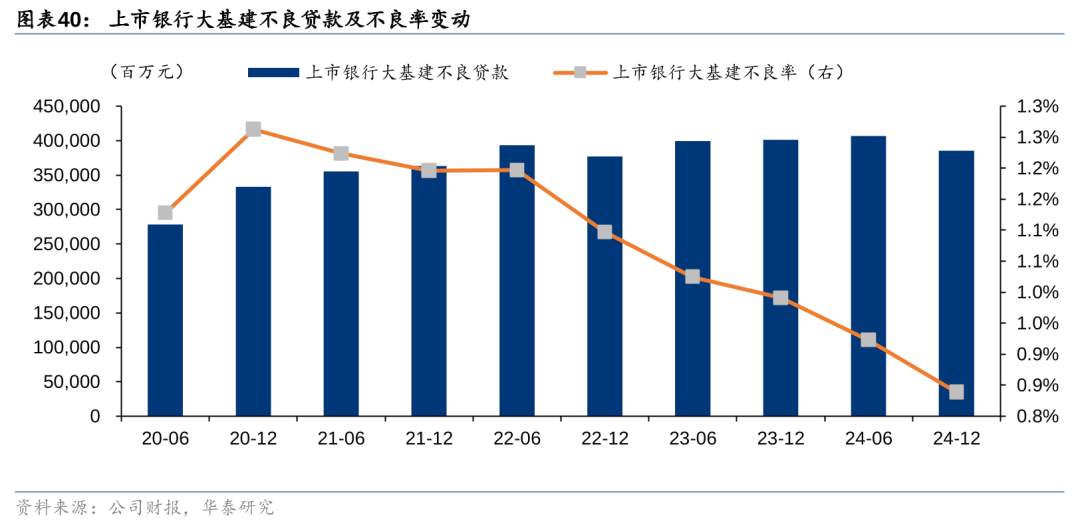

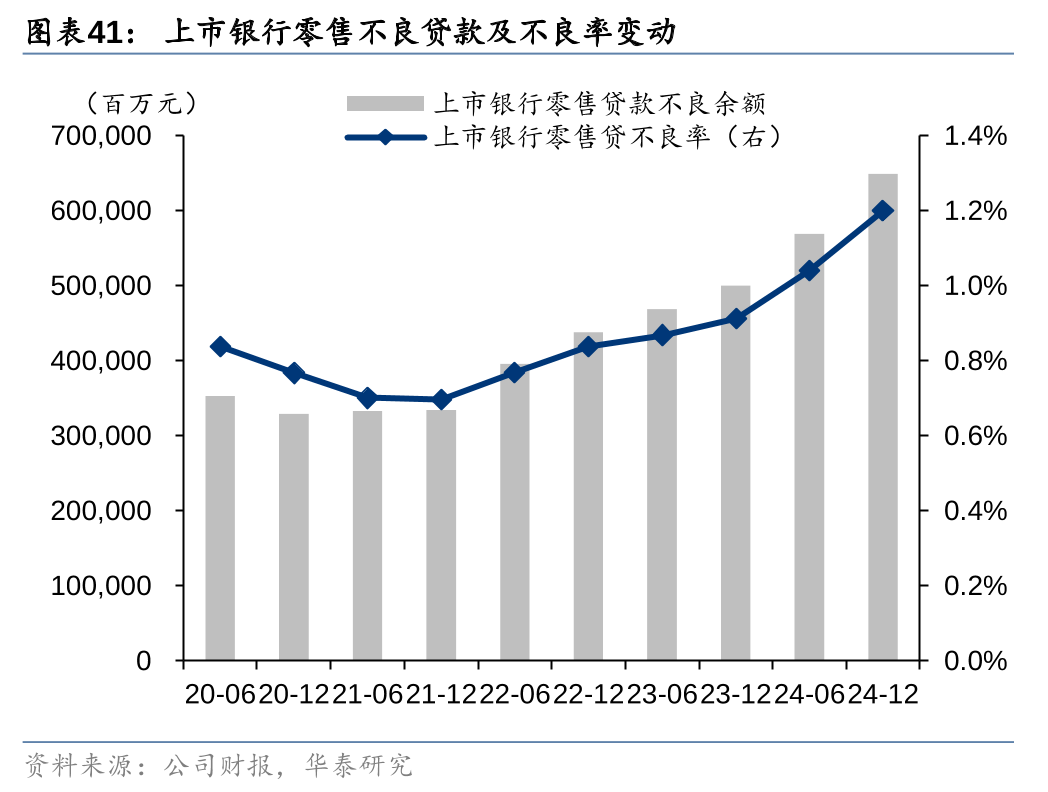

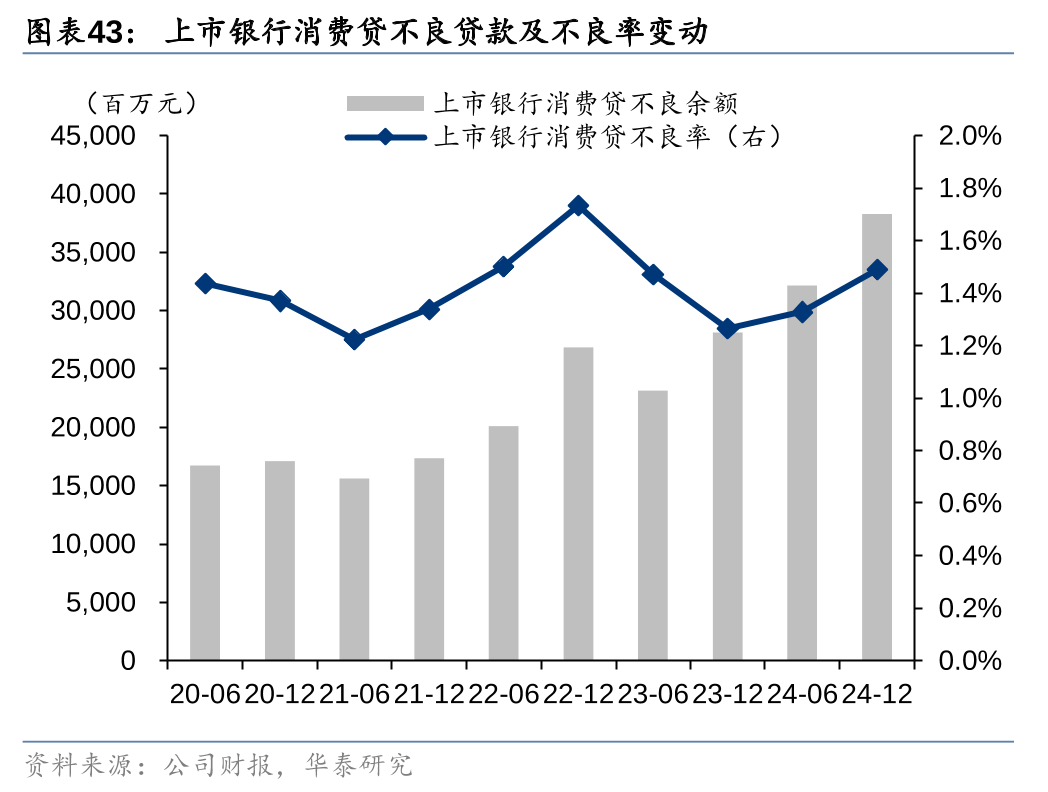

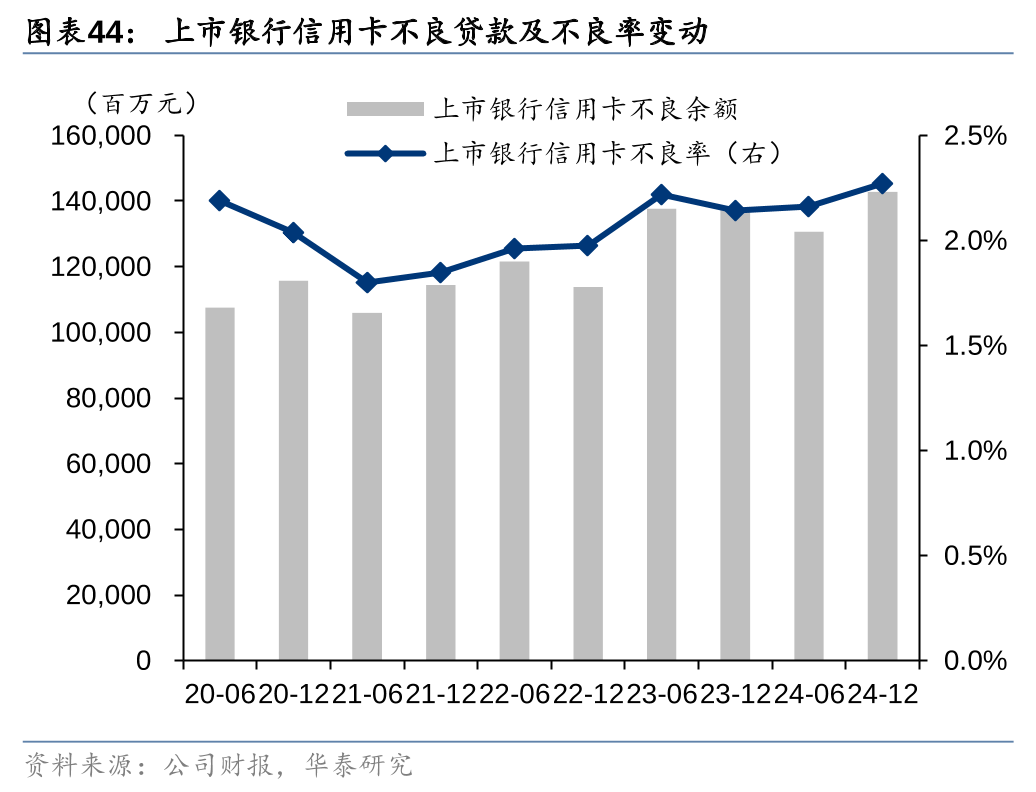

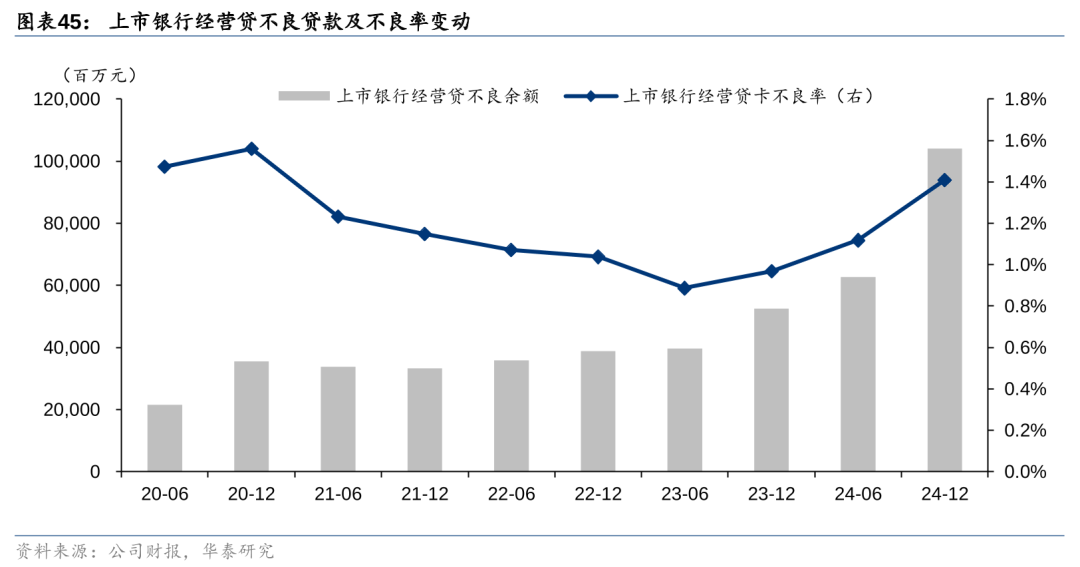

5)上市银行账面不良平稳,关注零售风险。24年上市银行不良率/拨备覆盖率为1.25%/239%,较Q3末-1bp/-3pct,关注率较24H1末+1bp至1.71%,隐性风险指标略有波动。24Q4年化信用成本0.37%,同比-6bp,驱动利润释放。分类型看,对公贷款不良率较24H1末-9bp至1.40%,地产、大基建不良率分别较24年末-13bp、-8bp至4.14%、0.84%。零售贷款资产质量波动,24年末零售不良率较24H1末+16bp至1.20%。各类型零售贷款不良率均边际提升,按揭、消费贷、信用卡、经营贷不良率较24H1末分别+12bp、+16bp、+11bp、+29bp至0.68%、1.49%、2.27%、1.41%。

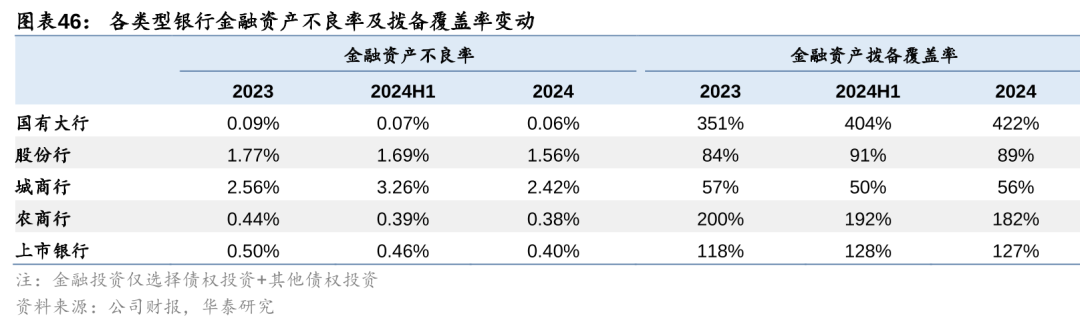

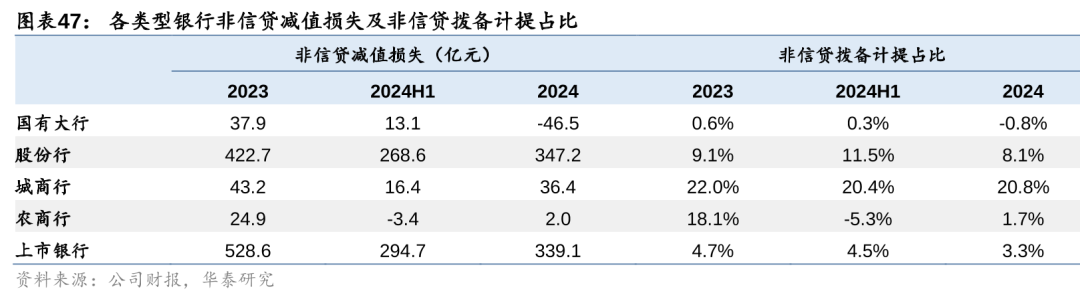

6)上市银行金融投资资产质量改善,金融投资拨备覆盖率略有波动,部分银行拨备补提或有压力。2024年末上市银行金融资产不良率较24H1末-6bp,各类银行金融资产不良率均有所改善。24年末上市银行金融投资拨备覆盖率较24H1末-1pct至127%,拨备覆盖率略有波动。目前披露年报的23家上市银行中,有6家三阶段金融投资拨备覆盖率未达100%,其中包含4家股份行、1家城商行、1家农商行,其24年末三阶段金融投资拨备覆盖率在24%-93%区间,后续补提或将进一步提升信用成本,带来一定利润压力。

盈利拆分:利息收入改善,中收增长回暖

利息收入:息差降幅收窄,负债优化显效

四季度息差降幅收窄带动净利息收入有所回暖。2024年23家样本上市银行净利息收入同比-2.3%,较1-9月+1.1pct,大行、股份行、城商行、农商行净利息收入分别同比-1.6%、-4.4%、-3.3%、-2.4%,较前三季度分别改善1.3pct、0.6pct、2.5pct、1.9pct。常熟银行净利息收入保持较快增速,同比+7.5%。24年上市银行净利息收入占营收比例较1-9月小幅提升0.8pct至74%,为营业收入主要来源。

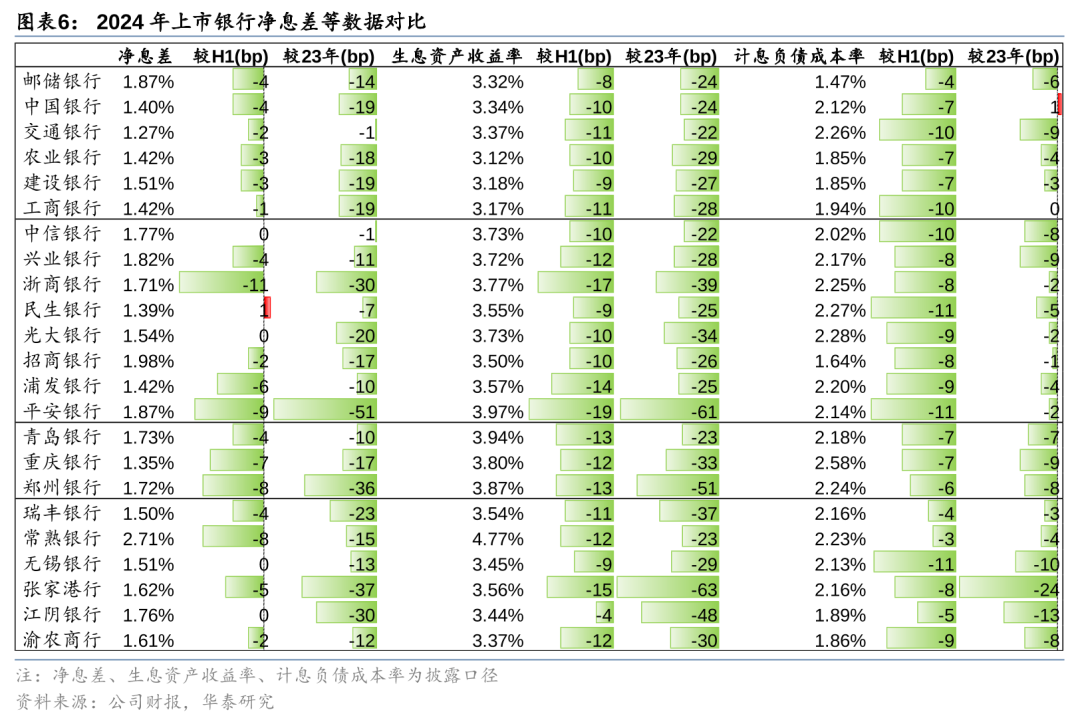

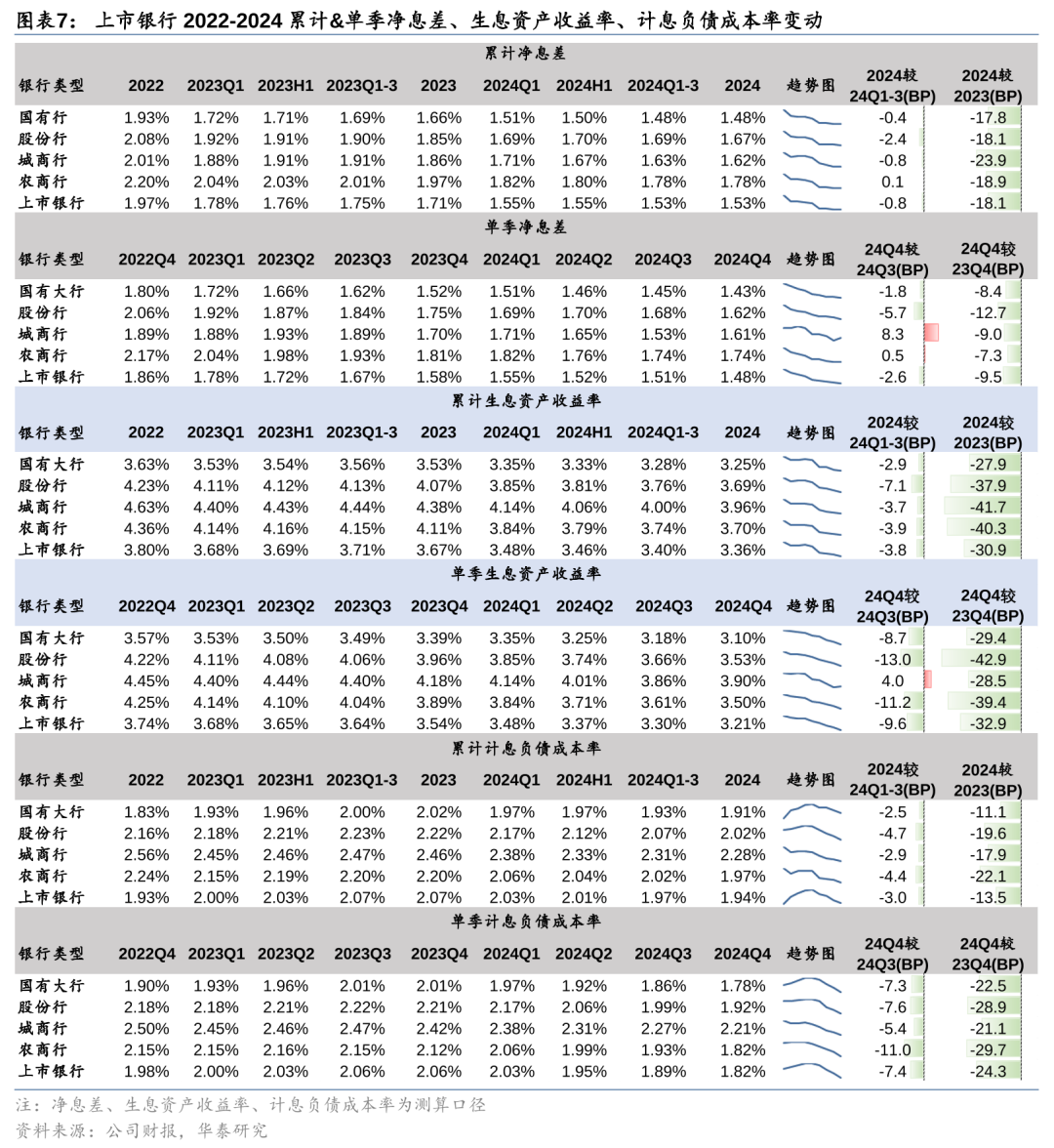

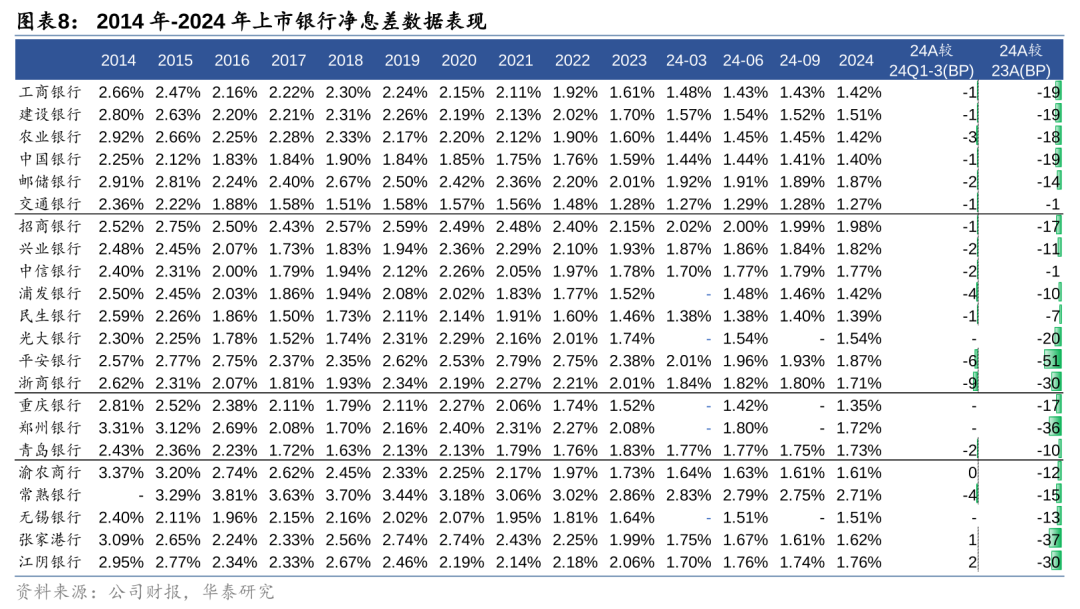

四季度样本上市银行净息差降幅收窄,预计2025年仍有压力,负债成本优化有望缓释下行幅度。2024年已披露年报的上市银行累计净息差为1.53%,测算口径较1-9月-0.8bp(较23年全年-18.1bp),单季净息差较Q3下行2.6bp至1.48%。生息资产端仍有下行压力,但负债端成本优化显效,息差降幅有所收窄。大行/股份行/城商行/农商行全年累计息差下降幅度分别18bp/18bp/24bp/19bp,城商行净息差下降幅度相对更高。

从生息资产端看,2024年样本上市银行累计生息资产收益率为3.36%,较1-9月-4bp(较23年全年-31bp)。银行单季生息资产收益率在24Q2、24Q4分别受LPR重定价、贷款结构调整、存量按揭利率下调等影响下行幅度较大,分别下行11bp、9bp,24Q4银行单季生息资产端收益率为3.21%。

从付息负债端看,2024年样本上市银行累计付息负债成本率为1.94%,较1-9月-3bp(较23年全年-14bp),负债成本优化显效,对冲息差降幅。各类型银行中,股份行、农商行负债成本优化较为明显,24年相较23年分别下行20bp、22bp,其中股份行或主要受益于手工补息等对公活期存款成本优化,而农商行原有的存款结构定期比例较高,更受益于定期存款成本下行。

银行后续净息差压力仍存,负债成本优化有望缓释下降幅度。上市银行净息差普遍已降至近十年低位,考虑25年初存在贷款端LPR集中重定价压力,息差环比较难提升,预计25Q1上市银行息差仍较承压。当前央行对银行的息差和利润空间尤为关注,存款挂牌价调降对银行负债成本优化效果有望逐步显现,缓释银行息差下行幅度,提振银行利息收入表现。

其他非息:其他非息回暖,金融投资高增

其他非息收入仍为营收重要驱动力,增速边际有所放缓。2024年债券市场走势较好,银行投资收入表现亮眼,四季度除大行在高增长基数上略有回落,其他类型银行增速提升。上市银行整体其他非息收入同比+24.1%,较1-9月-1.8pct,大行、股份行、城商行、农商行其他非息分别同比+22.9%、+25.0%、+27.6%、+49.1%,较1-9月分别-3.9pct、+1.0pct、+8.0pct、+4.2pct。其他非息收入占营收比例同比+2.5pct至12.8%,其中农商行占比相对较高,为18.8%。

中间收入:中收降幅收窄,代理业务承压

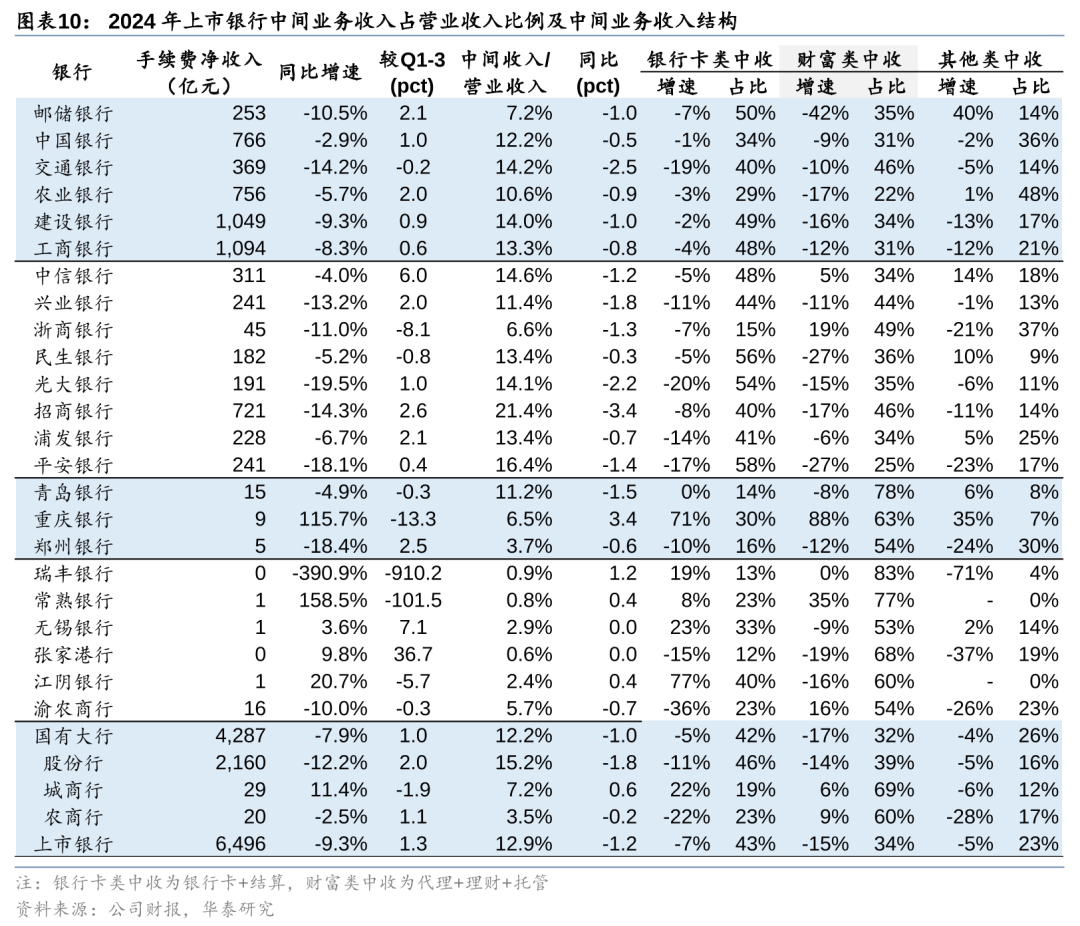

中收同比增速降幅收窄,财富类收入仍为压力最大的子板块,后续有望缓释。2024年23家已披露业绩上市银行净手续费收入同比-9.3%,增速较1-9月上升1.3pct,中收占比同比下降1.2pct至12.9%。股份行中收同比-12.2%,降幅相对最大。拆分中收结构,银行卡类、财富类、其他类中收分别同比-7%、-15%、-5%,大行和股份行银行卡业务下行相对较缓;财富管理类业务承压对中收拖累较多,大行和股份行降幅显著。但报行合一政策负面效应正逐步减轻,此外理财、投行等中间业务收入增速有所支撑。后续中收有望自低基数稳步修复,综合化经营趋势下子公司牌照齐全的银行更具优势。

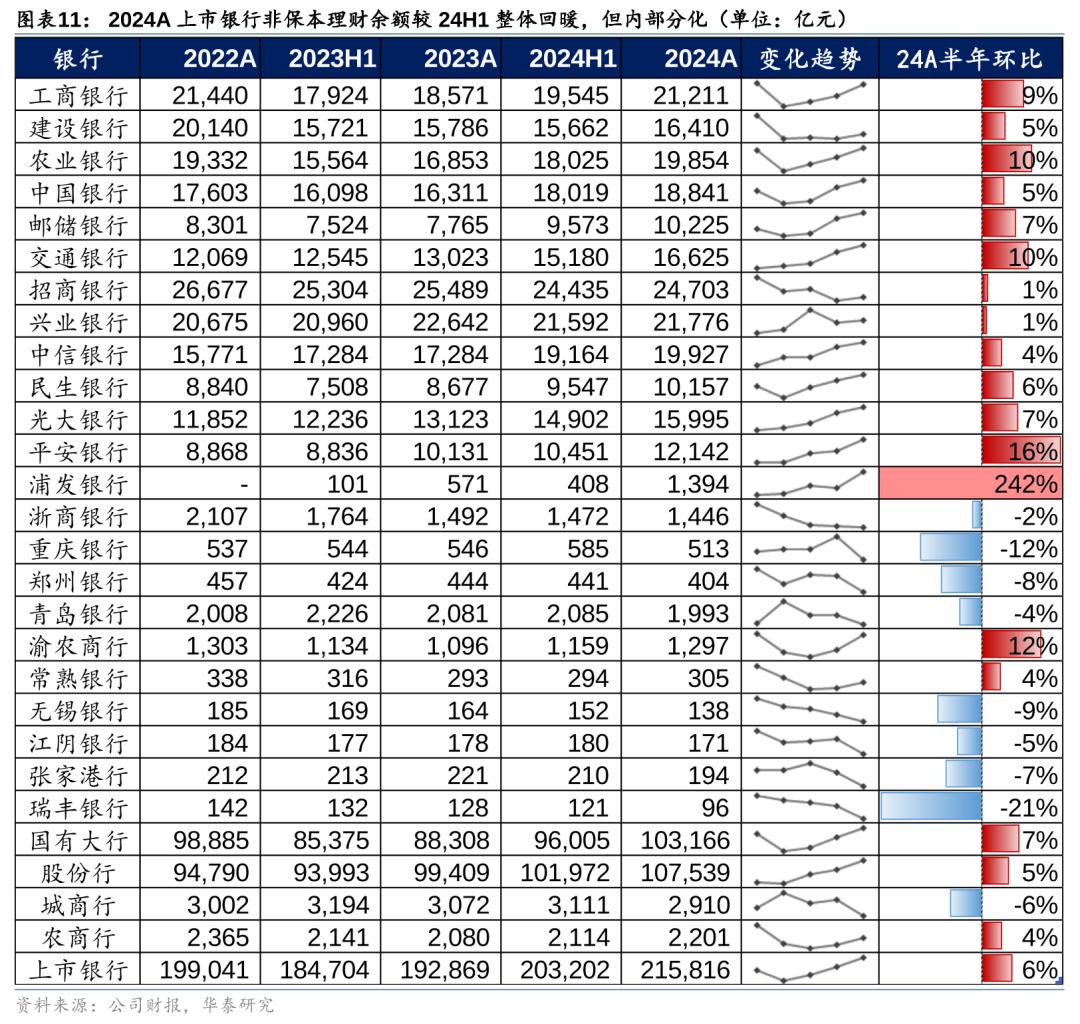

理财规模整体回暖,但内部分化。2024年利率大幅下行债市表现向好,24年末样本上市银行理财规模较6月末提升6%。23家样本银行中有15家理财规模较24年6月末上升,8家出现下滑,且主要为区域性银行理财规模收缩,大行、股份行理财规模除浙商银行外均有所提升。

资产负债:增速放缓,结构优化

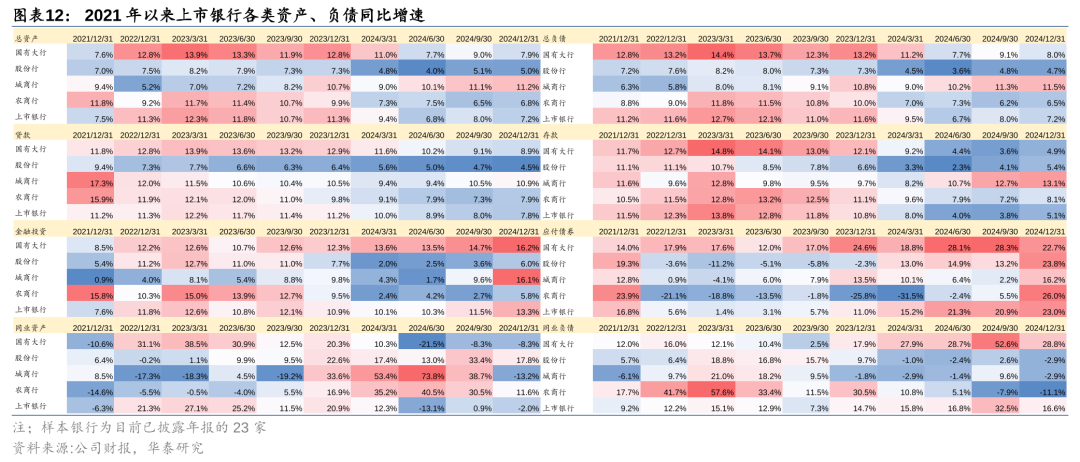

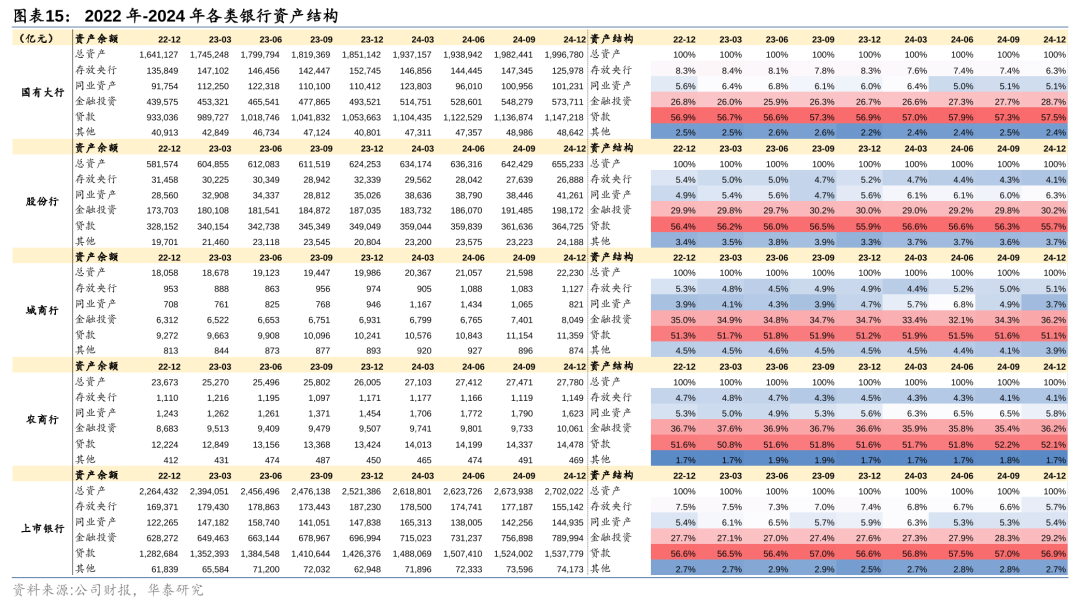

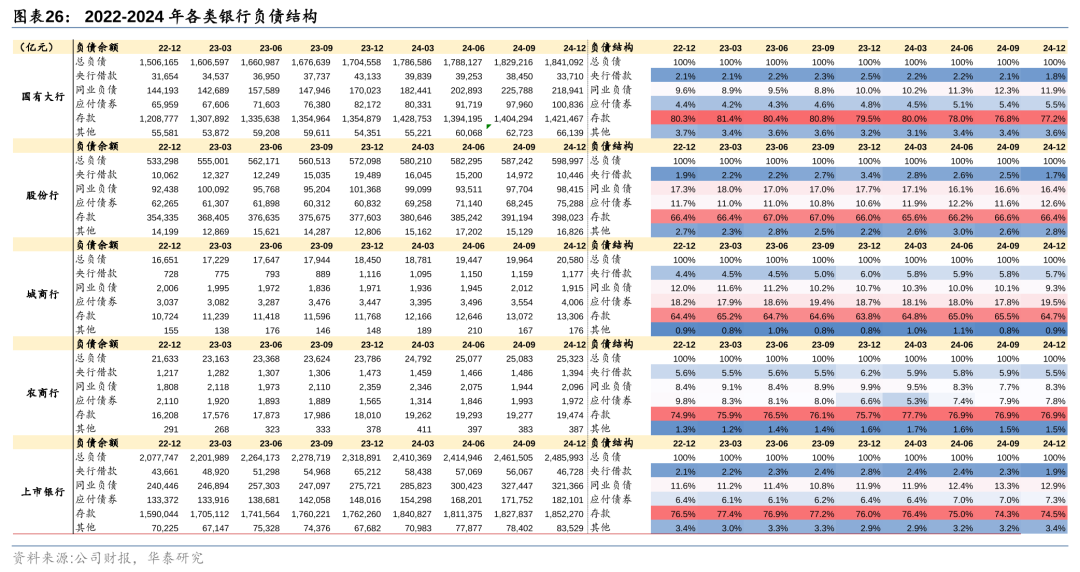

上市银行规模增长边际有所放缓。从目前已披露年报的23家银行数据看,24年末样本上市银行(即目前已披露年报的23家上市银行)总资产、总负债增速均为+7.2%,增速均较9月末-0.8pct,规模扩张边际有所放缓。资产端,信贷增速略有下滑,同业资产规模压降,金融投资资产扩张提速。24年末样本上市银行贷款、金融投资、同业资产增速分别为7.8%、13.3%、-2.0%,增速分别较9月末-0.2pct、+1.9pct、-2.8pct。负债端,存款增长边际回暖,同业负债增速放缓。24年末样本上市银行存款、应付债券、同业负债增速分别为5.1%、23.0%、16.6%,增速分别较9月末+1.3pct、+2.1pct、-16.0pct。

资产端:需求仍待提振,投资驱动扩表

24年上市银行资产规模同比少增,信贷扩张趋缓,金融投资增长提速。24年末样本上市银行资产结构中贷款、金融投资、同业资产、存放央行分别占比56.9%、29.2%、5.4%、5.7%,较23年末分别+0.3pct、+1.6pct、-0.5pct、-1.7pct,较9月末分别-0.1pct、+0.9pct、持平、-0.9pct。24年样本上市银行新增资产规模18.1万亿元,同比少增7.6万亿元,其中存放央行、贷款、同业资产分别同比少增5.0万亿元、3.2万亿元、2.8万亿元,金融投资加速扩张,为资产端增长的主要支撑,24年同比多增2.4万亿元。

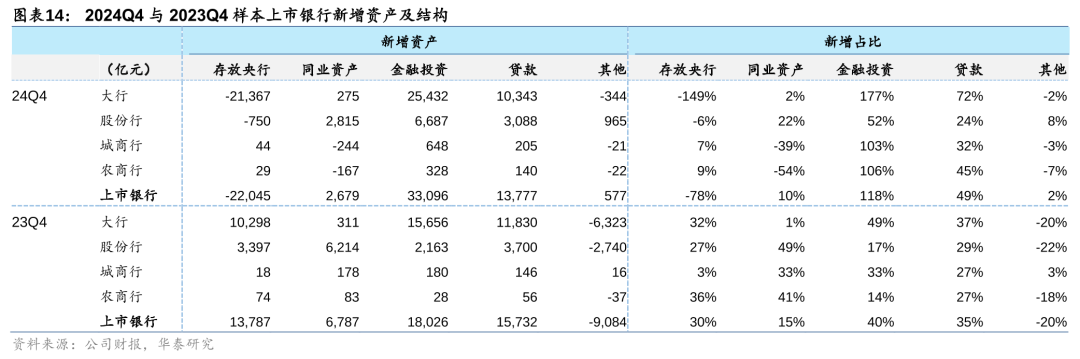

四季度信贷增长同比平稳,债市行情+政府债务置换驱动下金融投资实现较快增长。24Q4单季度看,样本上市银行新增资产规模2.8万亿元,同比少增1.7万亿元,主要受大行存放央行资产压降拖累,贷款同比较为平稳,债市行情+地方政府债务置换驱动下,四季度金融投资资产实现较快增长。24Q4样本上市银行存放央行、贷款、同业资产分别同比少增3.6万亿元、0.2万亿元、0.4万亿元,金融投资同比多增1.5万亿元。

分银行类型看,大行规模增速下滑幅度较大,股份行扩表速度仍处低位。24年末大行总资产增速7.9%,较23年末、较24Q3末分别-4.9pct、-1.1pct,在各类银行中资产增速下滑幅度最大。在有效需求较弱,叠加监管均衡信贷投放、打击资金空转的导向下,大行信贷增长明显放缓,且主动压降部分同业等低收益资产。24年大行新增资产14.6万亿元,同比少增6.4万亿元,其中存放央行、同业资产、贷款分别同比少增4.4万亿元、2.7万亿元、2.8万亿元,金融投资同比多增2.6万亿元。股份行资产增速处于较低水平,24年末总资产同比+5.0%,增速分别较23年末、24Q3末-0.1pct、-2.4pct。

贷款:增速环比下滑,零售边际修复

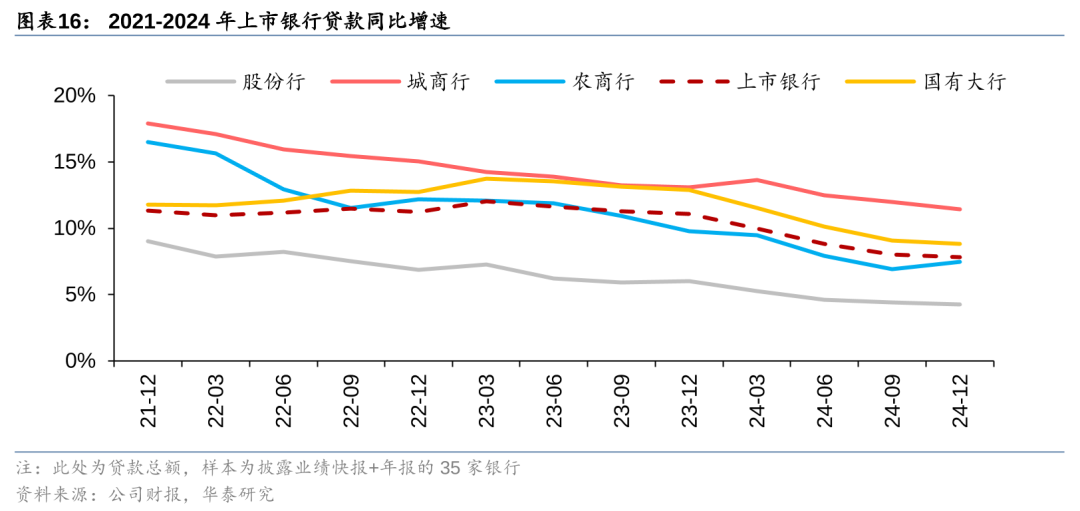

信贷增长放缓,银行内部表现有所分化。24年末上市银行贷款同比+7.8%,增速较9月末下滑0.2pct。内部看各类银行表现有所分化,城农商行相对更具韧性。24年末大行、股份行、城商行、农商行同比增速较9月末-0.3pct、-0.1pct、-0.5pct、+0.5pct至8.8%、4.3%、11.4%、7.4%。部分植根优质区域的城农商行仍表现出较强的扩张动能,如宁波、杭州、瑞丰贷款增速仍保持在15%以上。

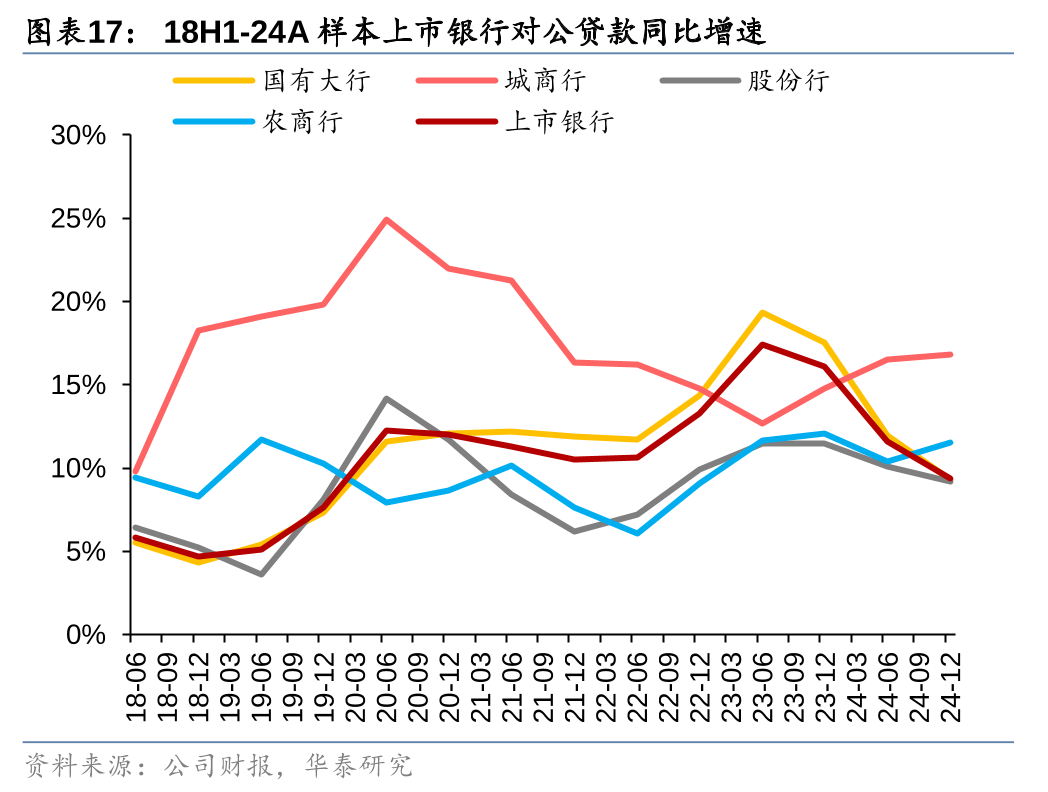

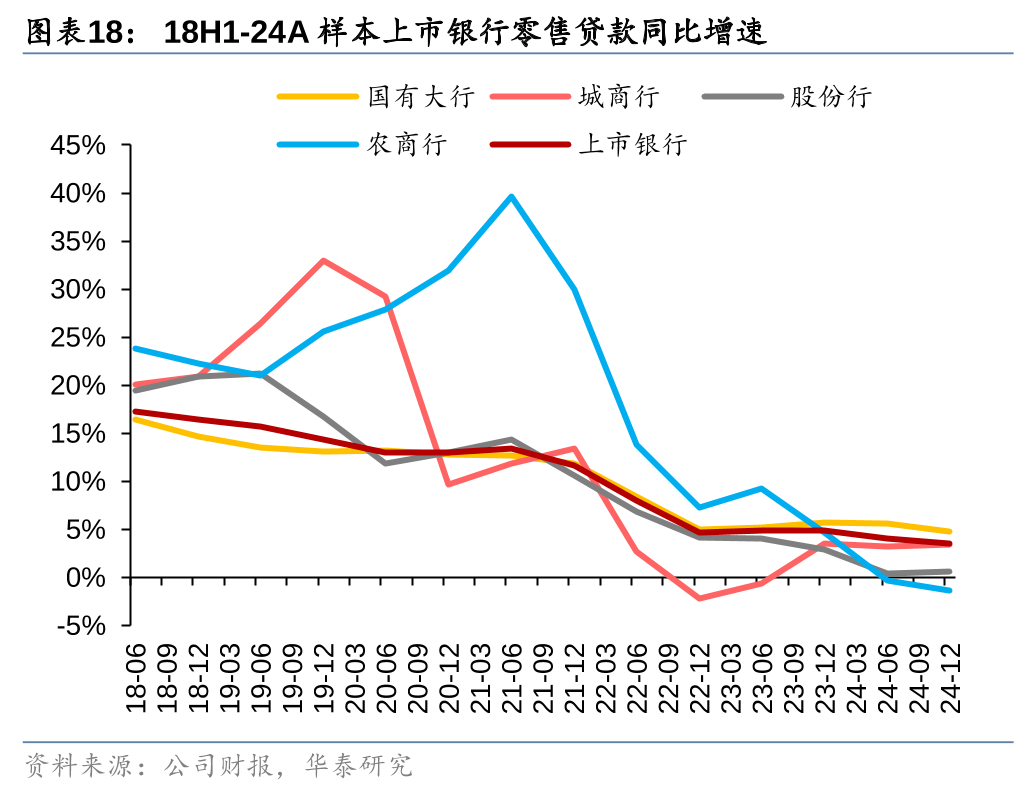

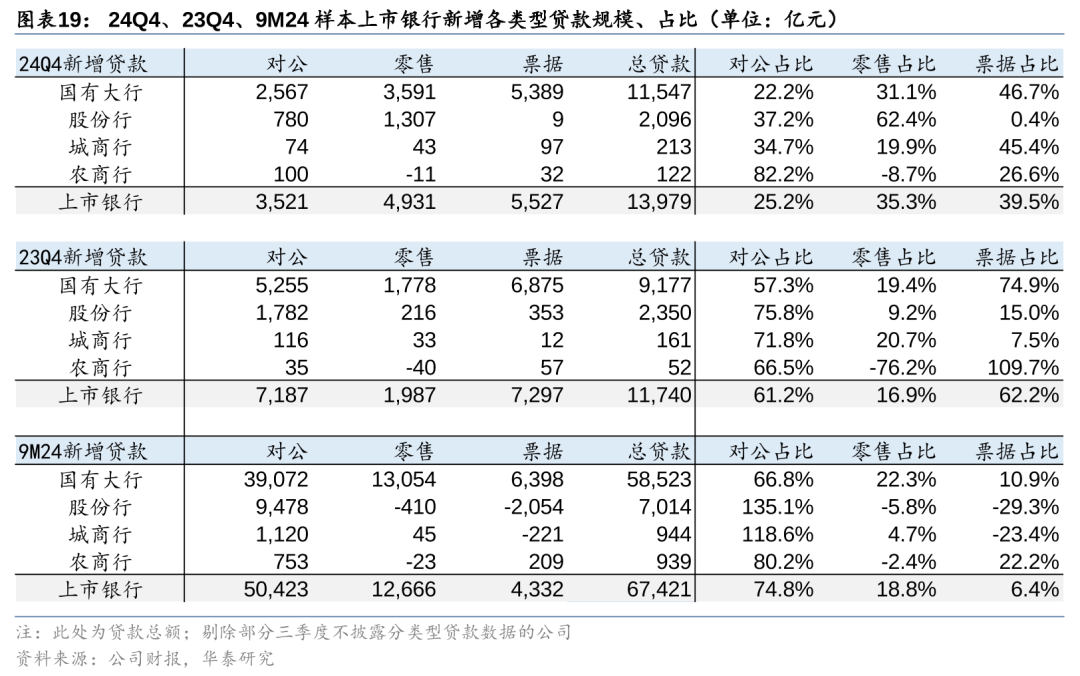

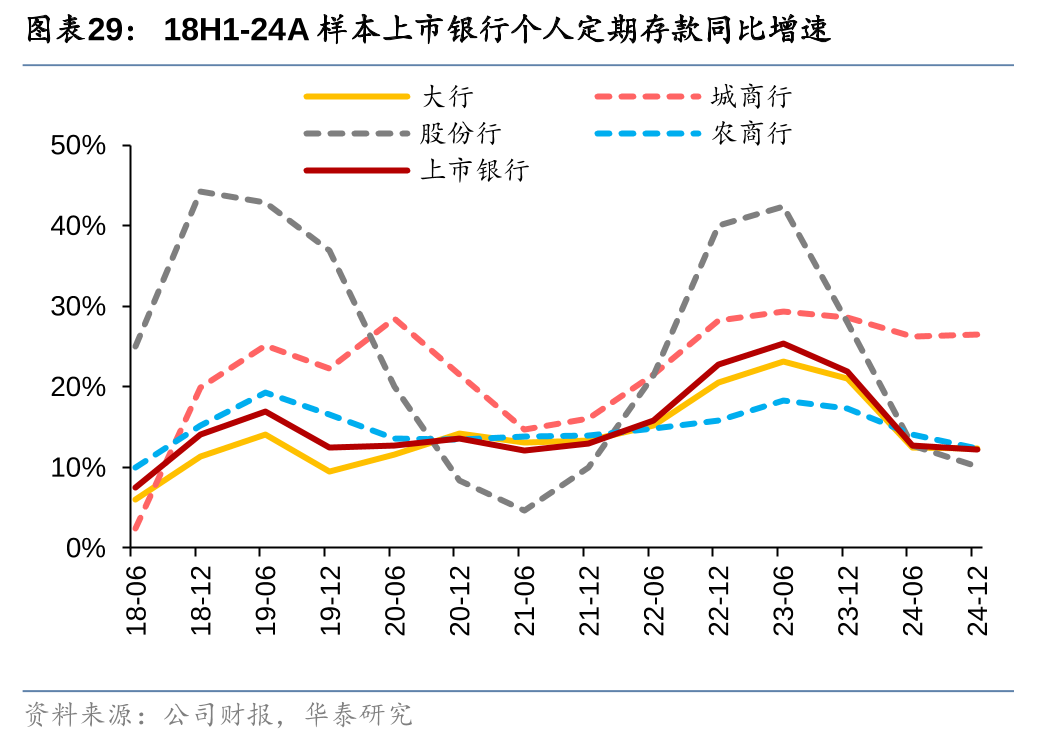

24Q4零售贷款投放有所回暖,股份行低位修复较为明显。24Q4样本上市银行新增的1.4万亿贷款中,对公/零售/票据分别占比25.2%/35.3%/39.5%。9月底一揽子政策出台后零售贷款边际回暖,对比23Q4新增贷款结构中对公/零售/票据占比61.2%/16.9%/62.2%,9M24新增贷款结构中对公/零售/票据占比74.8%/18.8%/6.4%,零售贡献同比环比均有所提升。各类型银行中,股份行零售低位修复更为明显,24Q4新增贷款中零售占比62.4%,较上年同期的9.2%显著提升,浦发、兴业、民生等零售贷款增速转正。

金融投资:规模扩张提速,OCI储备浮盈

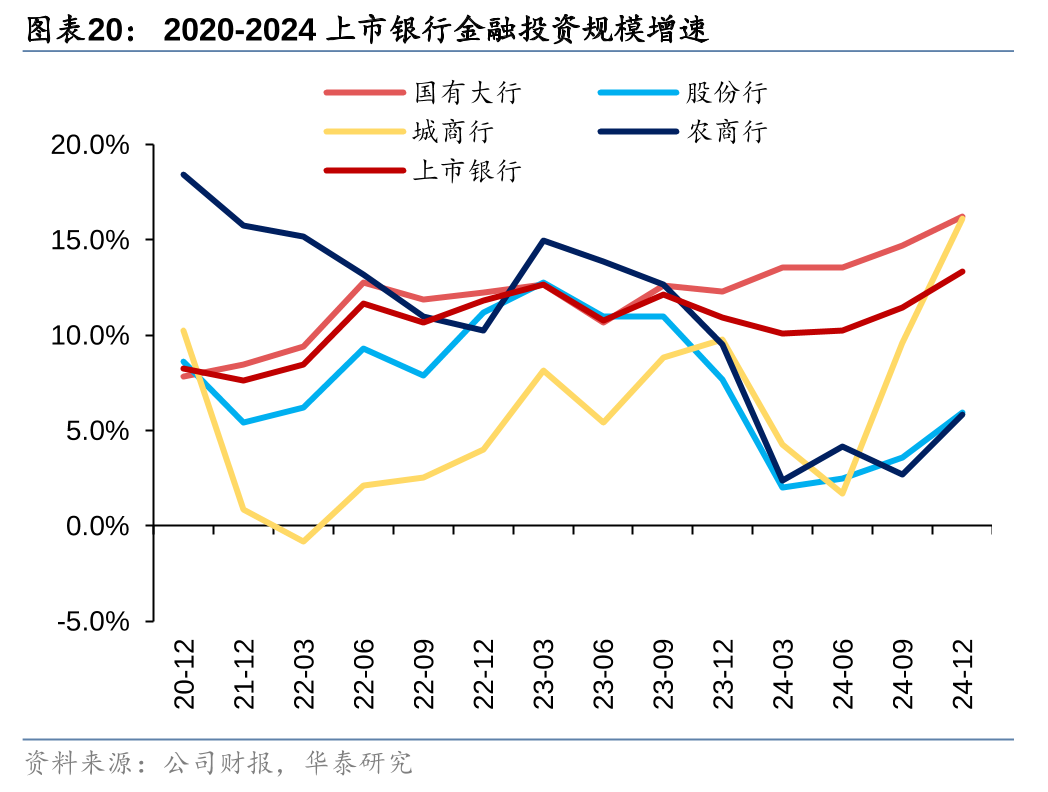

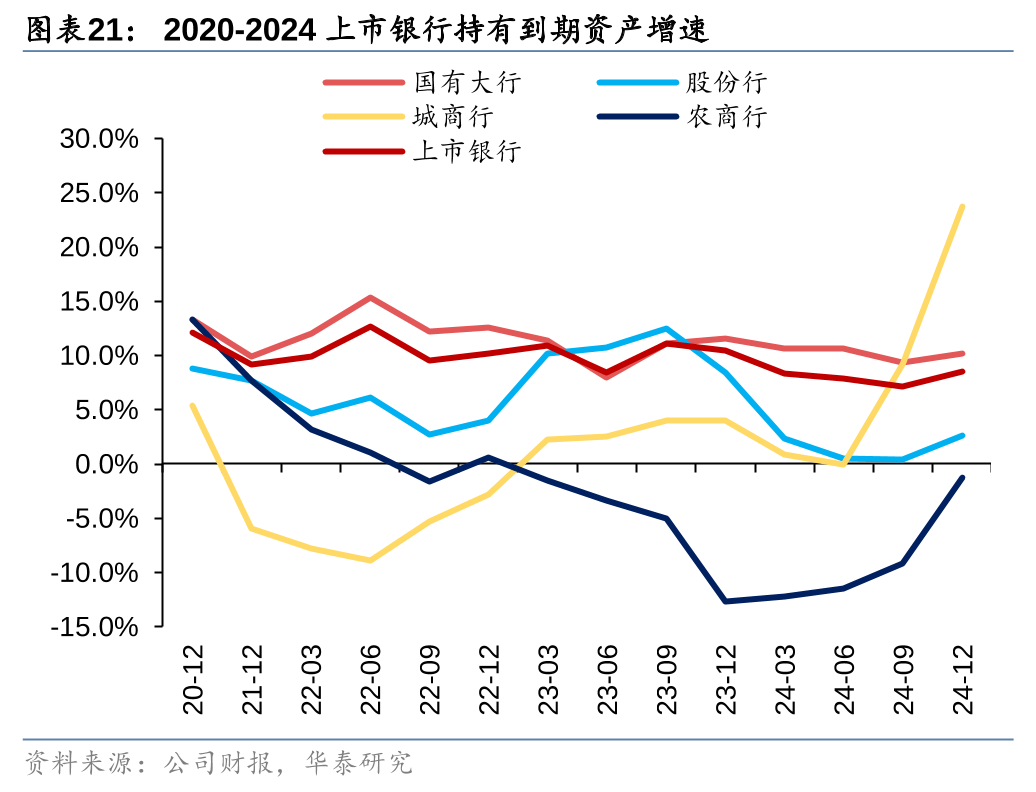

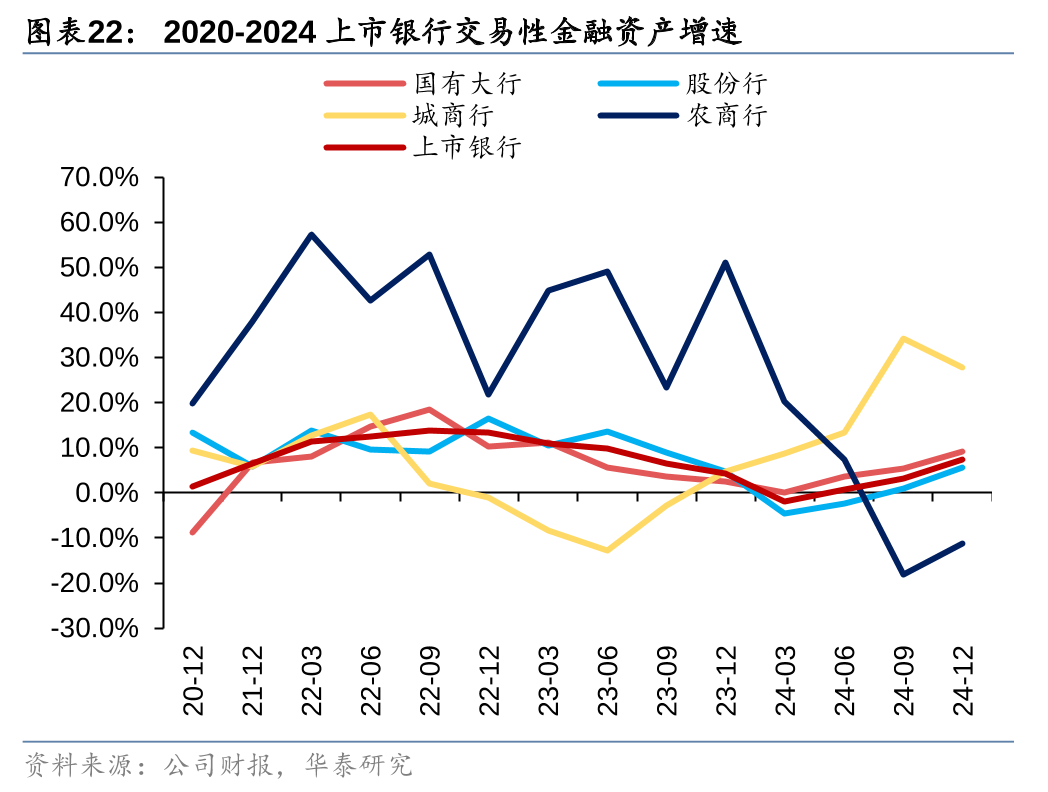

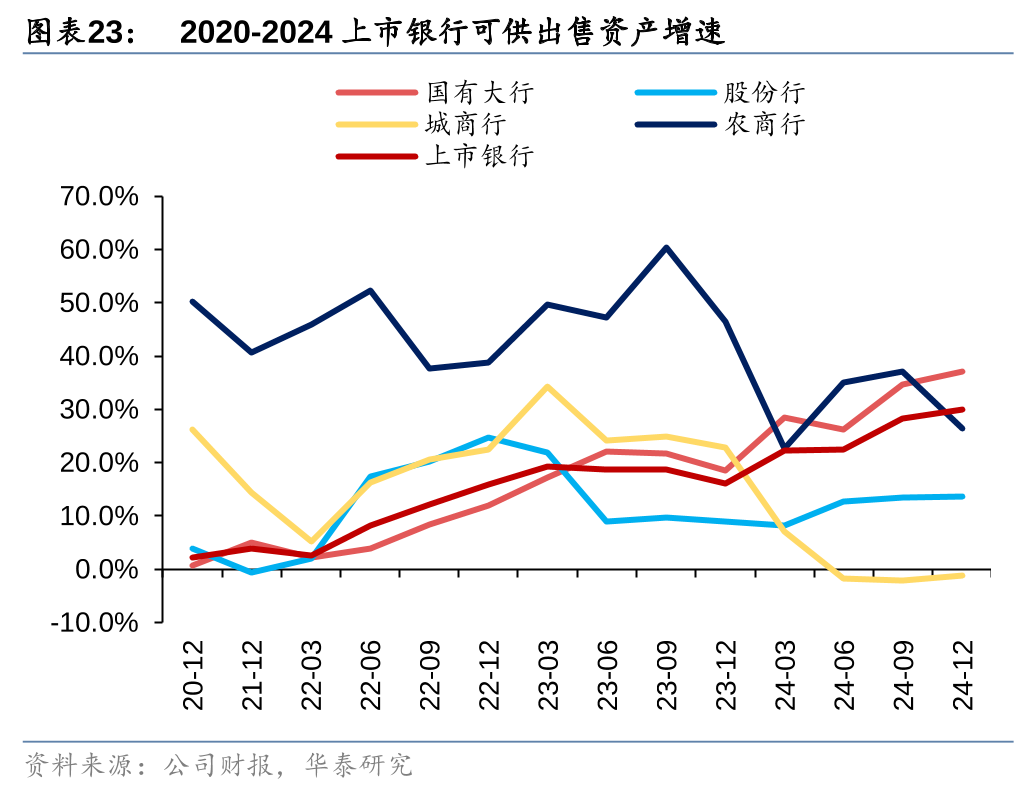

四季度金融投资资产规模扩张提速,OCI账户或积累较多浮盈,有助于平滑25Q1波动。24年末上市银行金融投资规模同比+13.3%,较9月末+1.9pct,金融投资资产扩张提速,主要受四季度债市行情及债务置换的驱动,银行显著增配债券。分银行类型看,大行、股份行、城商行、农商行分别同比+16.2%、+6.0%、+16.1%、+5.8%,增速较9月末分别+1.5pct、+2.4pct、+6.5pct、+3.2pct,城商行增幅较大,但由于目前仅三家城商行披露年报,代表性或有限。拆分金融投资资产结构看,上市银行可供出售类金融资产账户(OCI)延续较高增速,同比+29.9%,增速较9月末+1.6pct,OCI账户或增加较多浮盈,有助于平滑25Q1波动。交易性金融资产、持有到期资产增速也有提升,分别同比+7.3%、+8.5%,增速较9月末分别+2.3pct、+1.3pct。

负债端:存款增长回暖,定期化趋势缓解

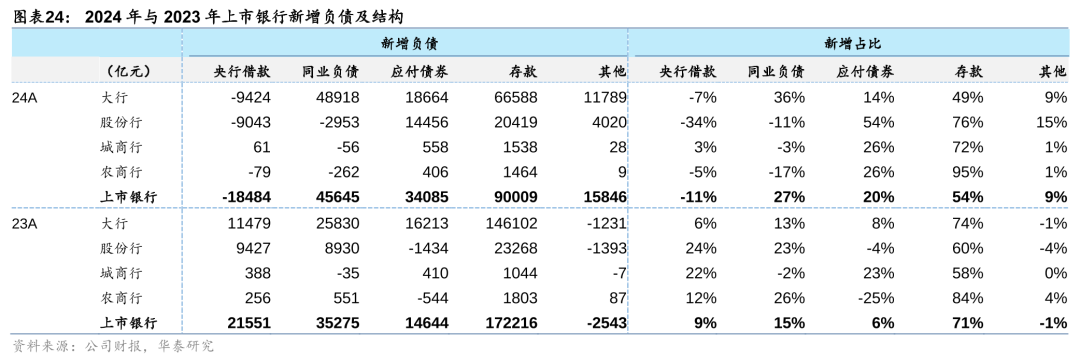

上半年手工补息整改规范下,存款规模收缩,四季度边际回暖。24年样本上市银行总负债同比+7.2%,增速较23年末-4.4pct,较24Q3末-0.8pct。24年样本上市银行新增负债规模16.7万亿,同比少增7.4万亿,其中央行借款、存款分别同比少增4.0万亿元、8.2万亿元,同业负债、应付债券同比多增1.0万亿元、1.9万亿元。上半年手工补息规范整改驱动下,存款流失较为显著,四季度边际有所回暖。样本上市银行24Q4新增存款规模2.4万亿元,同比多增2.2万亿元,其中大行、股份行分别同比多增1.7万亿元、0.5万亿元。

下半年对公活期存款流失放缓,存款定期化趋势有所缓释。24年下半年样本上市银行新增存款3.8万亿元,其中企业活期、企业定期、个人活期、个人定期分别为-27亿元、-3827亿元、1.0万亿元、2.6万亿元。较上半年而言,对公活期存款流失明显放缓,企业存款活期率有所改善,较24H1+0.2pct至47.5%。其中股份行对公活期存款恢复正增长,下半年新增726亿元。24年末样本上市银行总存款活期率为38.9%,环比24H1末下降0.3pct,定期化斜率放缓。

风险透视:账面不良平稳,关注零售风险

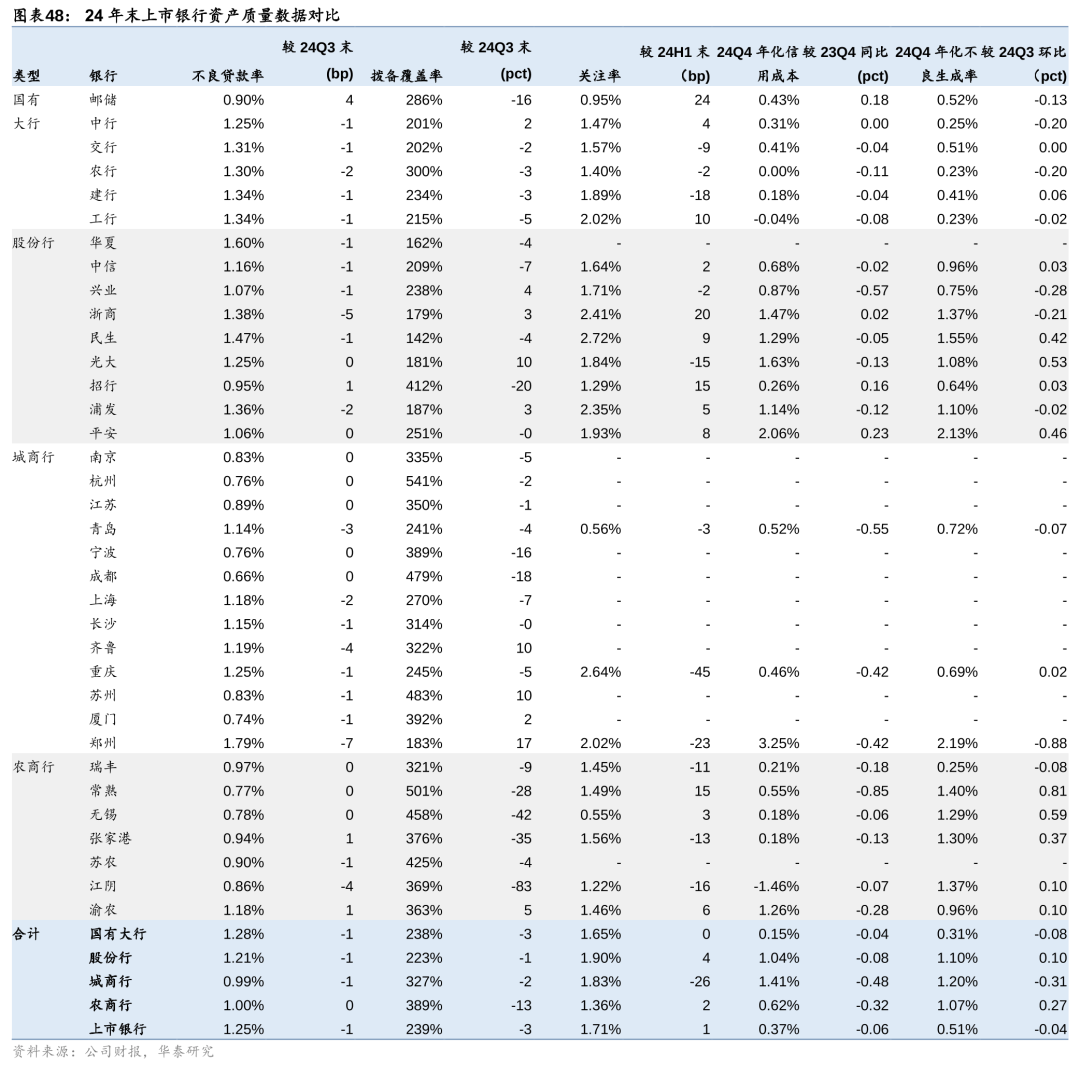

资产质量稳健,账面不良率改善,拨备覆盖率下滑。2024年末35家上市银行不良率为1.25%,不良率较9月末-1bp,账面不良率维持稳健。分银行类型看,全国性银行不良率偏高,大行、股份行不良率分别为1.28%、1.21%,均较9月末-1bp;区域行不良率更低,24年末城商行、农商行不良率分别为0.99%、1.00%,较9月末-1bp、持平。2024年末35家上市银行拨备覆盖率239%,较9月末-3pct。分银行类型看,各类型银行拨备覆盖率均有所下滑,其中农商行拨备覆盖率边际下滑幅度最大,较9月末-13pct至389%。

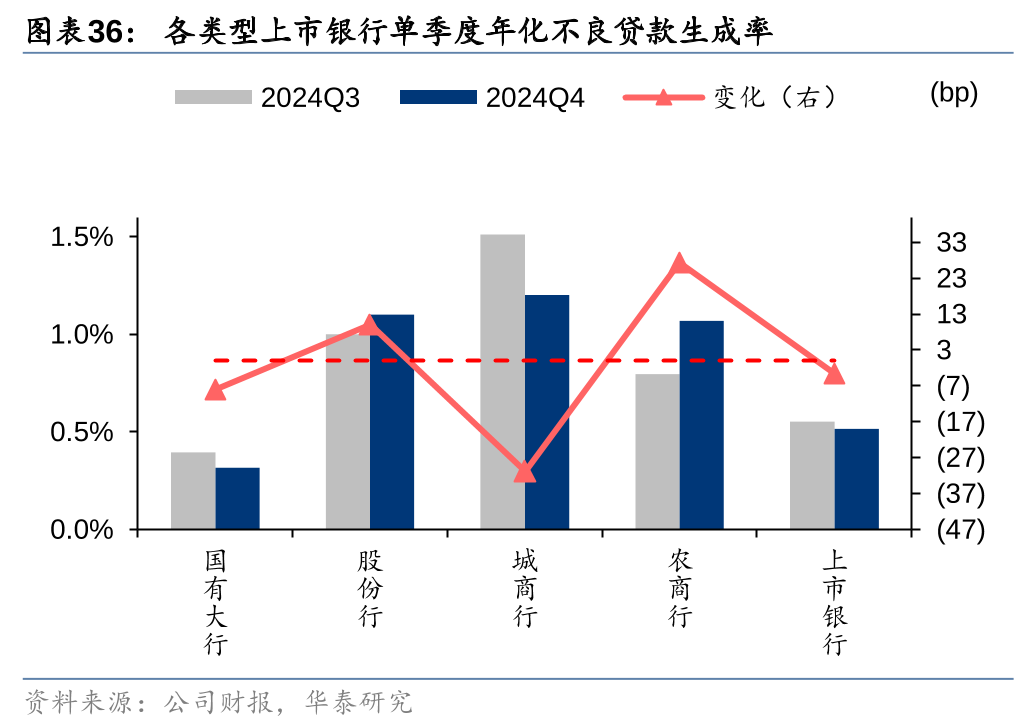

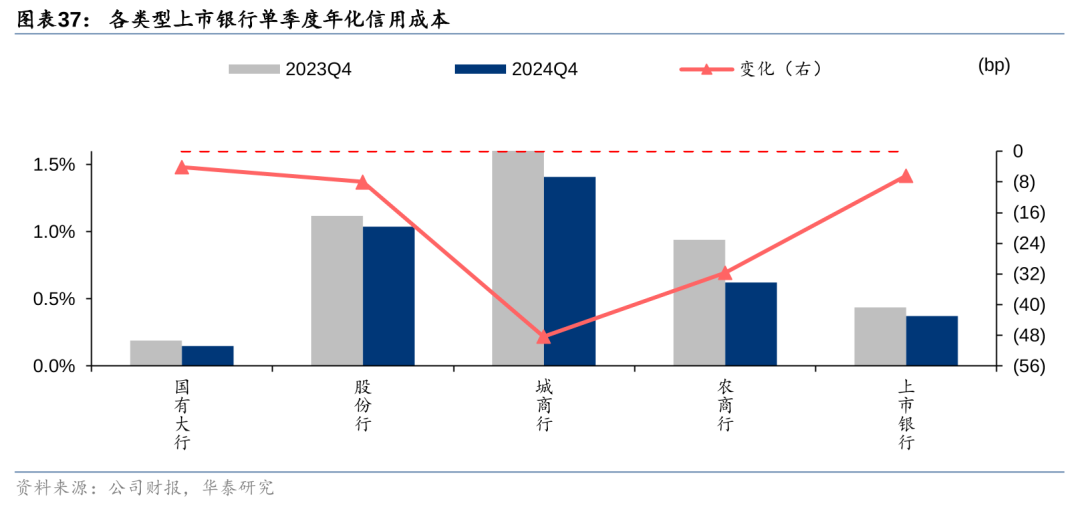

隐性风险指标波动,信用成本同比下行。24年末上市银行关注率为1.71%,较24H1末+1bp。24年末大行/股份行/城商行/农商行关注率分别较24H1末持平/+4bp/-26bp/+2bp。24Q4上市银行年化不良生成率0.51%,较24Q3环比-4bp,大行、城商行的不良生成率环比下降,股份行、农商行不良生成率环比上升。大行/股份行/城商行/农商行Q4年化不良生成率分别环比-8bp/+10bp/-31bp/+27bp至0.31%/1.10%/1.20%/1.07%。24Q4上市银行年化信用成本0.37%,较23Q4同比-6bp,驱动利润释放。分银行类型看,大行/股份行/城商行/农商行信用成本分别为0.15%/1.04%/1.41%/0.62%,分别同比-4bp/-8bp/-48bp/-32bp。

信贷风险:对公稳中向好,零售贷款波动

对公贷款资产质量向好,对公贷款不良率环比下行。对公贷款方面,24年末上市银行对公贷款不良率较24H1末-9bp至1.40%,对公贷款资产质量稳中向好。24年末大行/股份行/城商行/农商行对公不良率分别较24H1末-11bp/-3bp/-7bp/-2bp。

重点领域方面,房地产贷款资产质量稳中向好。上市银行2024年末对公房地产不良率较24H1末-13bp至4.14%,房地产资产质量稳中向好。3月17日,统计局发布2025年1-2月全国房地产市场基本情况。1-2月数据显示房地产市场仍在筑底企稳过程中,在11月、12月市场回温之后,1-2月销售同比小幅下降,但热度仍维持在高位。当前房企“白名单”项目贷款审批扩大至6万亿元,改善银行涉房贷款资产质量预期。

随隐债风险缓释,基建类贷款不良率有所下行,城投风险可控。2024年末上市银行大基建不良贷款率较24H1末-8bp至0.84%,地方隐性债务风险有序化解。2024年11月,批准增加6万亿元地方政府债务限额置换存量隐性债务,化债压力明显减轻,地方政府债务风险有效缓释。2025年政府工作报告针对化债工作提出“完善和落实一揽子化债方案,优化考核和管控措施,动态调整债务高风险地区名单,支持打开新的投资空间。”2025年3月,十四届全国人大三次会议批准了国务院提出的《关于2024年中央和地方预算执行情况与2025年中央和地方预算草案的报告》,提出坚持在发展中化债、在化债中发展,指导地方完善和落实一揽子化债方案。将隐性债务置换与地方政府融资平台转型结合起来,加快剥离平台的政府融资功能,推动隐性债务风险化解和平台市场化转型。

零售贷款资产质量整体波动,各类型零售贷款不良率均边际提升。2024年末上市银行零售贷款不良率较24H1末提升16bp至1.20%,各类型零售贷款不良率均边际提升。

分贷款类型看,各类型零售贷款不良率均边际提升。24年末上市银行按揭贷款不良率较24H1末提升12bp至0.68%。按揭不良率提升主要由于房价自2021年起波动,购房者还款压力较大,对按揭贷款资产质量造成一定压力。24年末上市银行消费贷、信用卡、经营贷不良率较24H1末分别+16bp、+11bp、+29bp至1.49%、2.27%、1.41%,主要由于居民收入能力有待提振+小微企业经营状况较有压力。

金融投资:部分银行拨备补提或有压力

上市银行金融投资资产质量改善,金融投资拨备覆盖率略有波动。2024年末上市银行金融资产不良率较24H1末-6bp,各类银行金融资产不良率均有所改善。24年末上市银行金融投资拨备覆盖率较24H1末-1pct至127%,拨备覆盖率略有波动。24年末上市银行非信贷拨备计提占比较24H1末-1.2pct至3.3%。按银行类型进行分类,大行和股份行非信贷拨备计提占比有所下降,城商行和农商行非信贷拨备计提占比有所提升。个股维度,目前披露年报的23家上市银行中,有6家三阶段金融投资拨备覆盖率未达100%,其中包含4家股份行、1家城商行、1家农商行,其24年末三阶段金融投资拨备覆盖率在24%-93%区间,后续补提或将进一步提升信用成本,带来一定利润压力。

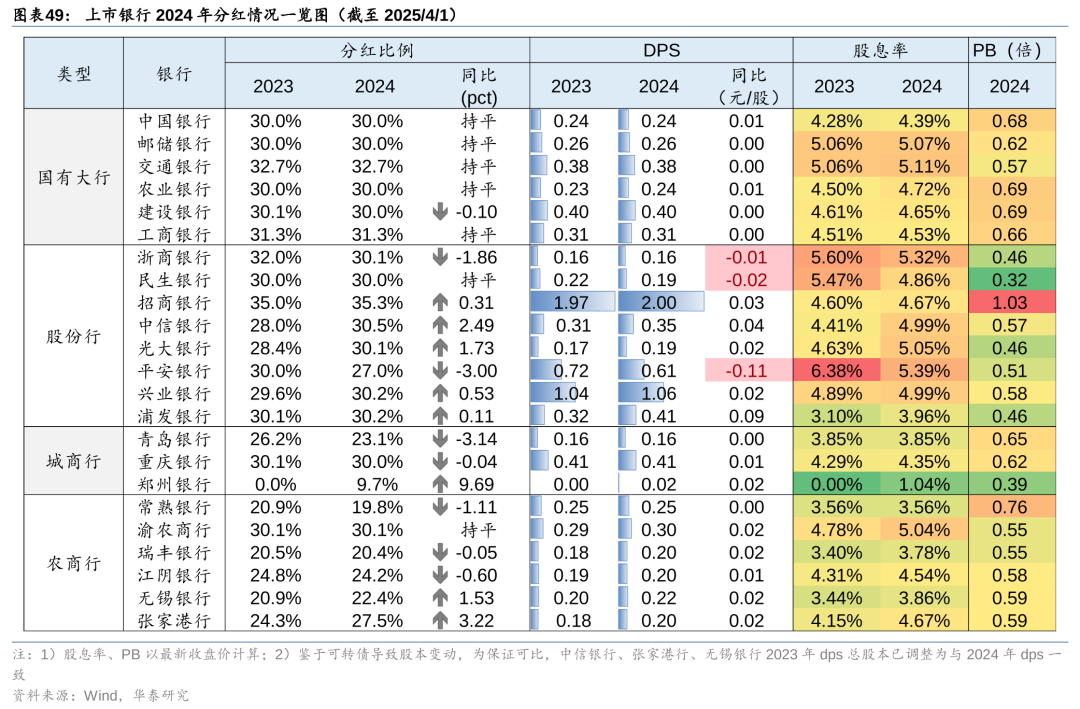

上市银行分红比例保持总体稳定。从每股股利维度,目前披露年报的23家上市银行中,平安银行、浙商银行、民生银行3家上市银行每股股利同比略有下调,其余20家上市银行24年每股股利同比持平或提升。从分红比例维度,8家上市银行24年分红比例同比提升,8家分红比例下降,7家基本持平。郑州银行、张家港行24年分红比例提升幅度较大,分别同比+9.7pct/+3.2pct至9.7%/27.5%。青岛银行、平安银行、常熟银行现金分红比例同比下行幅度较大,分别同比-3.1pct/-3.0pct/-1.1pct,但其中青岛、常熟为利润增长导致分红比例被动下调。

后市展望:把握优质银行结构性机会

基本面:25Q1或为全年业绩低点

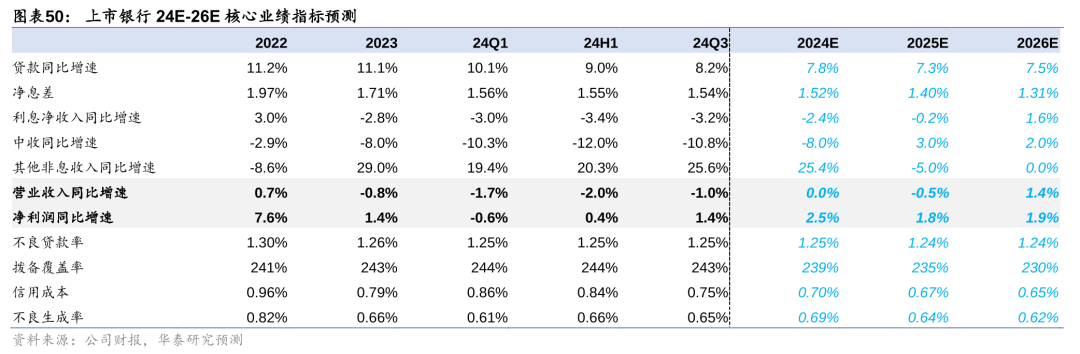

考虑其他非息收入高基数压力,预计上市银行25年营收、归母净利润增速分别为-0.5%、1.8%,较24年增速放缓。由于年初贷款集中重定价+一季度债市利率大幅波动,25Q1压力或相对更大。

1)规模方面,零售回暖趋势是否延续仍待观察,考虑到大行反馈1月信贷增量较24年同期偏弱,且1-2月社融经济数据反映需求仍待修复,我们预计25年银行整体信贷增量较24年基本持平,增速略降,25E、26E信贷增速7.3%、7.5%。

2)息差方面,存款到期重定价驱动负债成本优化,缓释资产端定价下行压力,且今年LPR下调尚未落地,预计对全年息差影响小于我们此前预期。预计25E、26E息差降幅12bp、9bp。

3)中收方面,随资本市场信心回暖,财富管理市场有望逐步修复,中收增速可自低基数逐步改善,预计25E、26E中收增速3%、2%。

4)其他非息方面,开年以来债市利率持续波动,且去年投资类收益较好表现带来一定基数压力。预计25E、26E其他非息增速分别为-5%、0%,需关注债市波动对部分投资贡献较高银行的影响。

5)资产质量方面,预计账面不良率保持平稳,上市银行拨备水平较为充足,反哺利润仍有空间,预计25E、26E信用成本0.67%、0.65%。

市场面:仓位边际上行,估值仍处低位

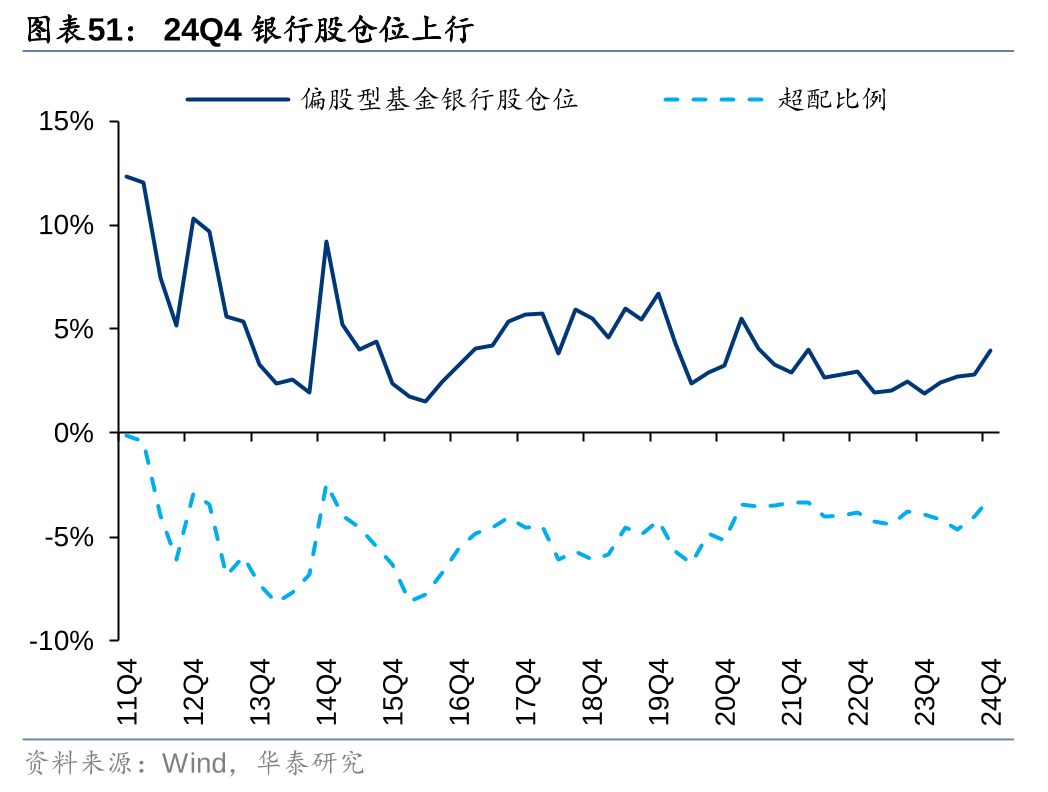

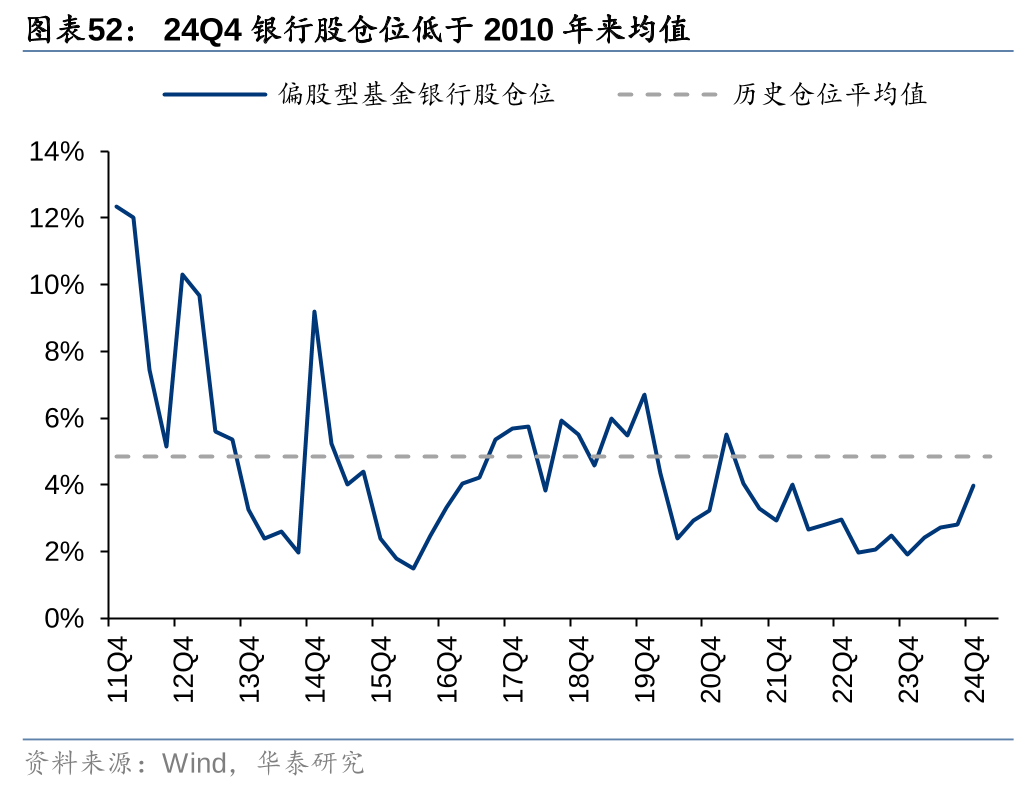

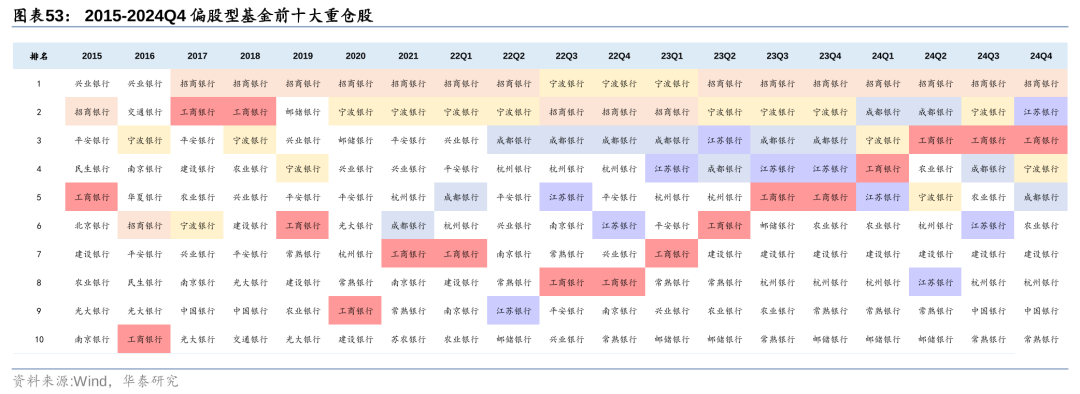

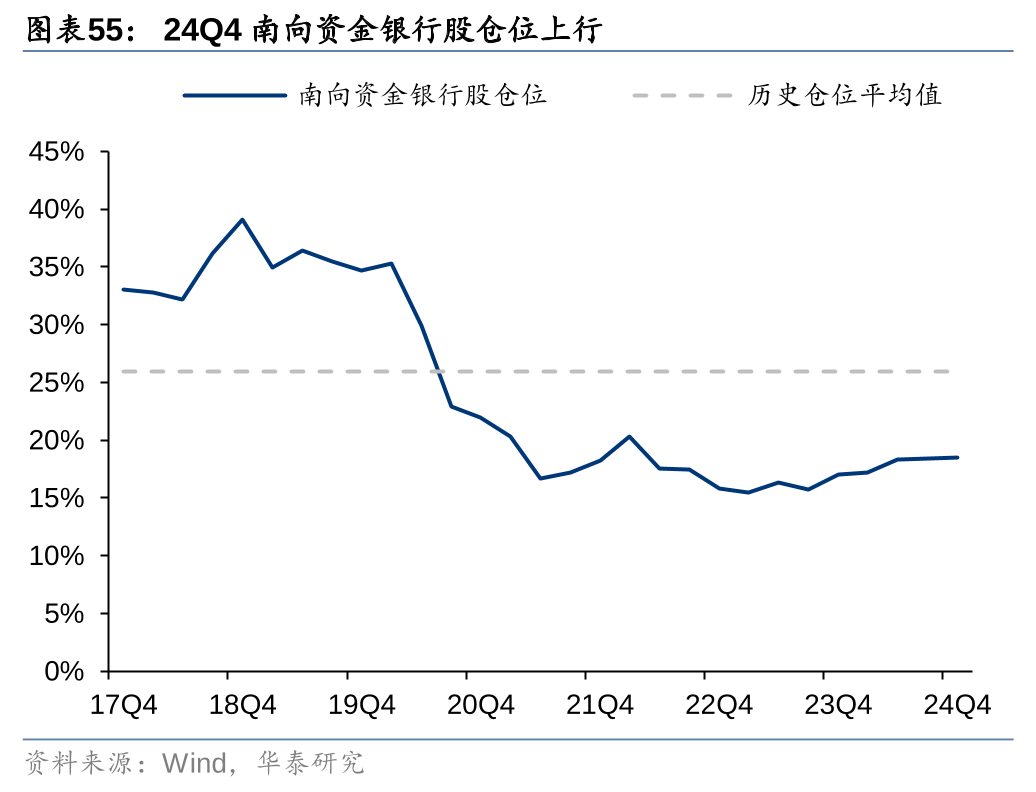

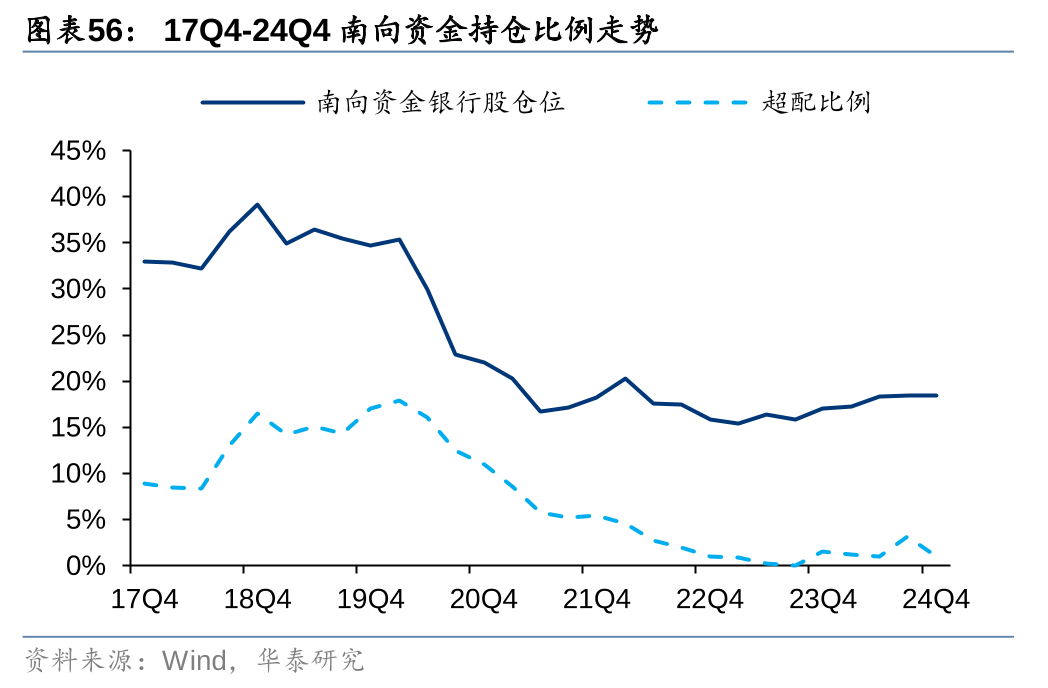

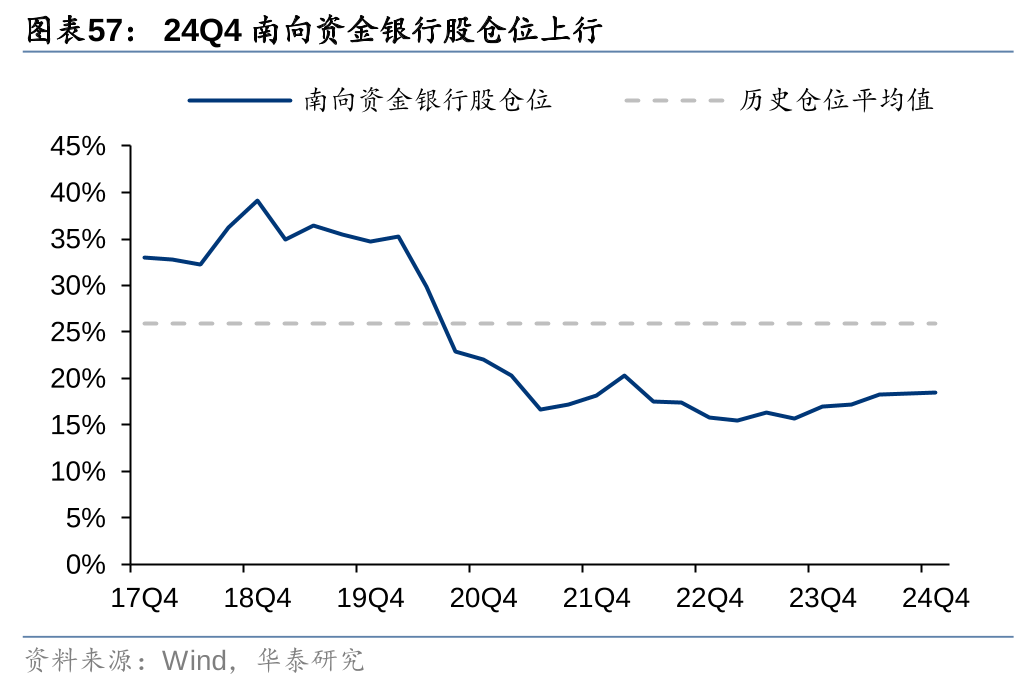

基金所持银行仓位边际继续上行,但仍低于2010年来均值。从银行股整体持仓情况看,24Q4银行股仓位继续环比提升,各类型银行均被增持,其中城商行尤为突出。24Q4银行股占偏股型基金仓位为3.97%,较24Q3提升1.17pct,但仍低于2010年以来均值。其中大行、股份行、城商行、农商行持仓市值占银行股比重达29.8%、23.7%、39.4%、7.1%,分别较24Q3-1.5pct、-1.5pct、+2.4pct、+0.6pct。从个股持仓看,24Q4机构前五大重仓股分别为招行、江苏、工行、宁波、成都,三季度34只基金重仓银行股中29家获增持,从持仓市值来看,江苏、招行、杭州获增持较多,兴业、沪农、交行被减持较多。从机构持仓集中度情况看,24Q4银行股中前三大重仓股(招商银行、江苏银行、工商银行)占银行股仓位的集中度合计为41.8%,较24Q3-2.3pct。

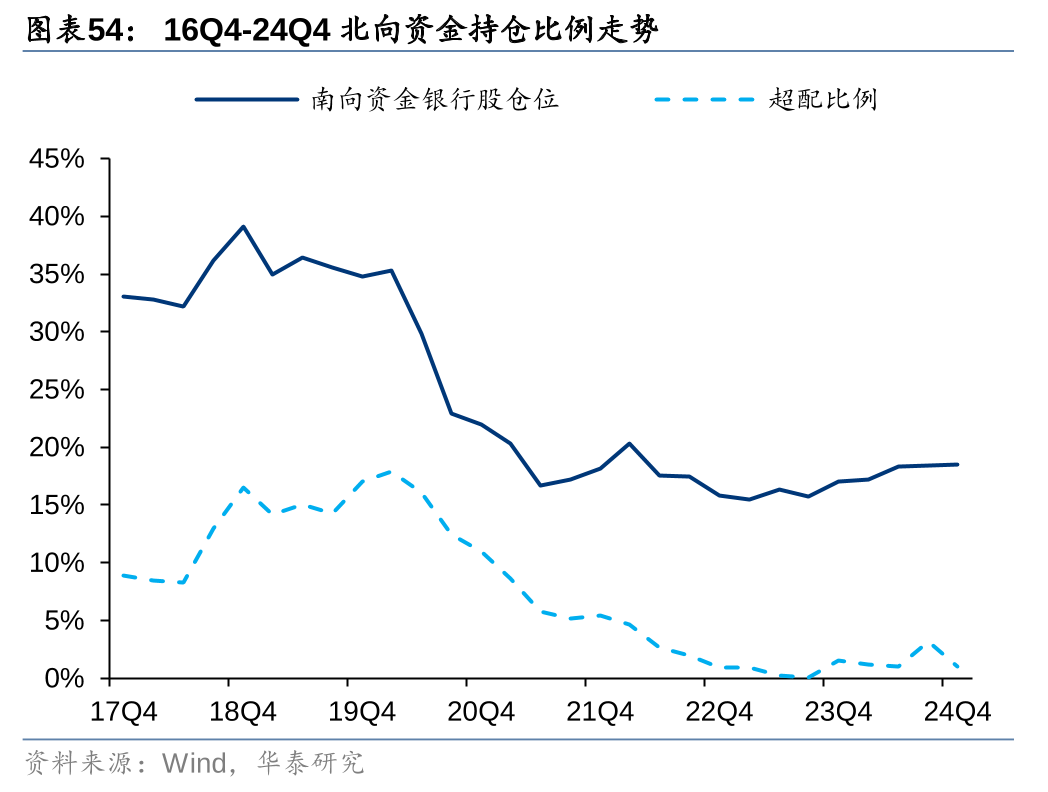

24Q4北向资金有所流出,南向资金呈现流入态势。从银行股整体持仓情况看,24Q4北向资金A股持仓市值整体下行,在银行股资金也有所流出。24Q4北向持仓银行2176亿元,较24Q3减少13亿元。其中获资金流入较多的为农行、江苏、交行、华夏、渝农等,资金流出较多的为兴业、平安、工行、浦发、宁波等。24Q4南向资金继续流入银行,获资金流入较多的主要为港股四大行及汇丰。24Q4北向/南向资金银行股仓位分别为9.8%/18.5%,北向/南向资金银行股仓位超配比例分别为2.7%、1.0%。从个股持仓看,24Q4北向资金持仓前三依次为招商银行、农业银行、工商银行,南向资金持仓前三依次为建设银行、工商银行、汇丰控股。从持仓集中度看,24Q4银行股北向/南向资金持仓集中度基本稳定,前三大重仓股市值占比分别为39.3%/66.2%。

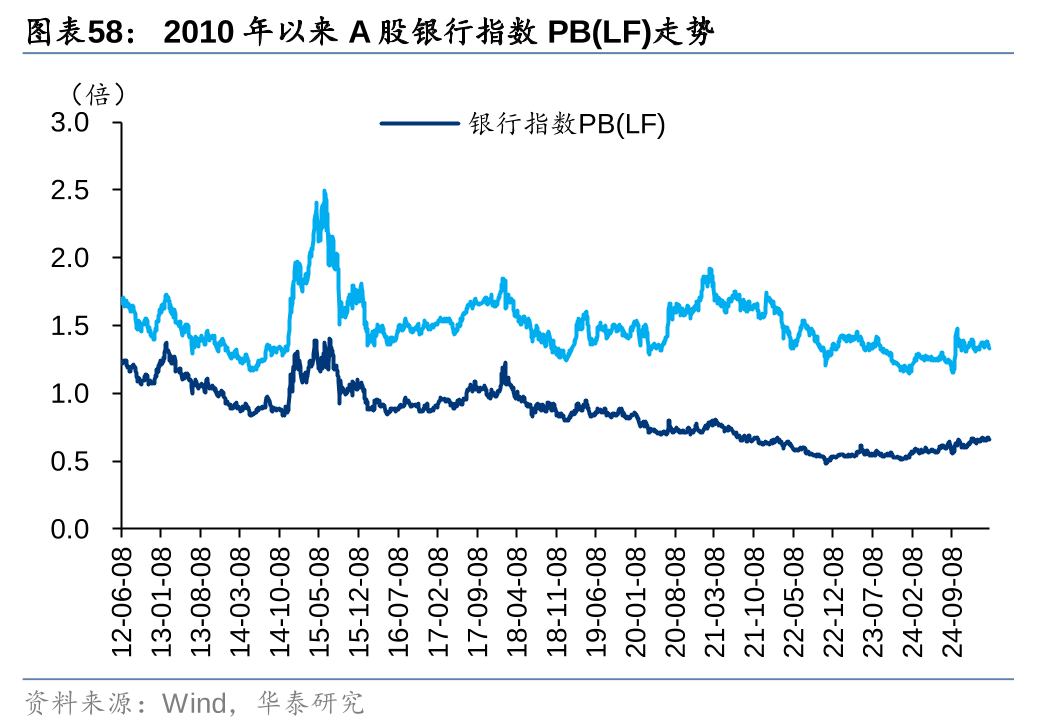

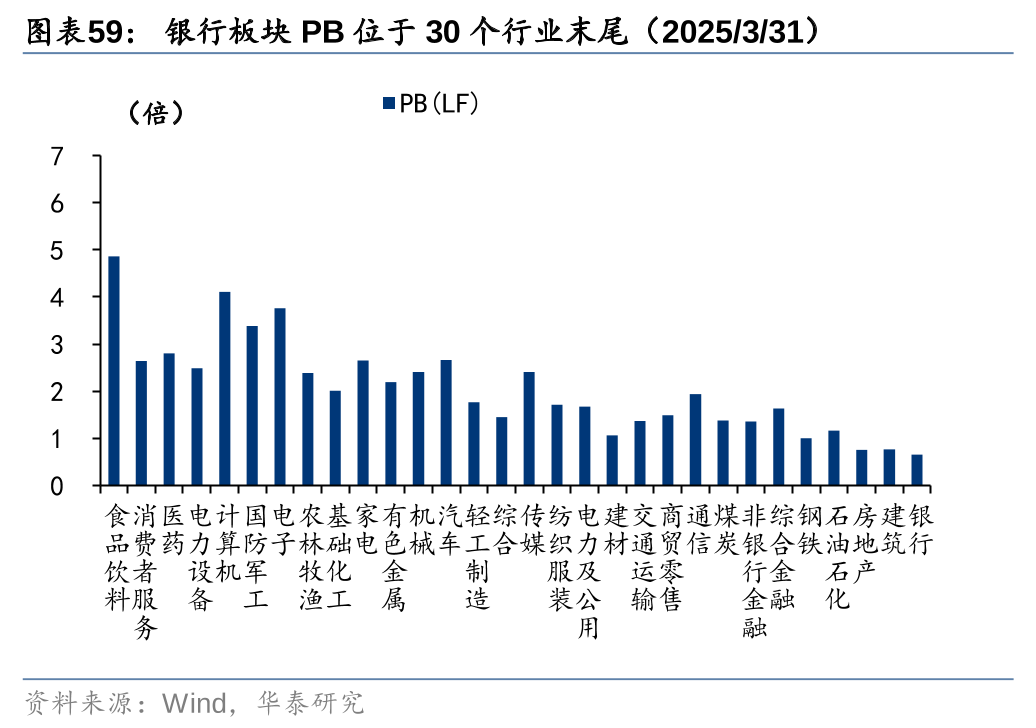

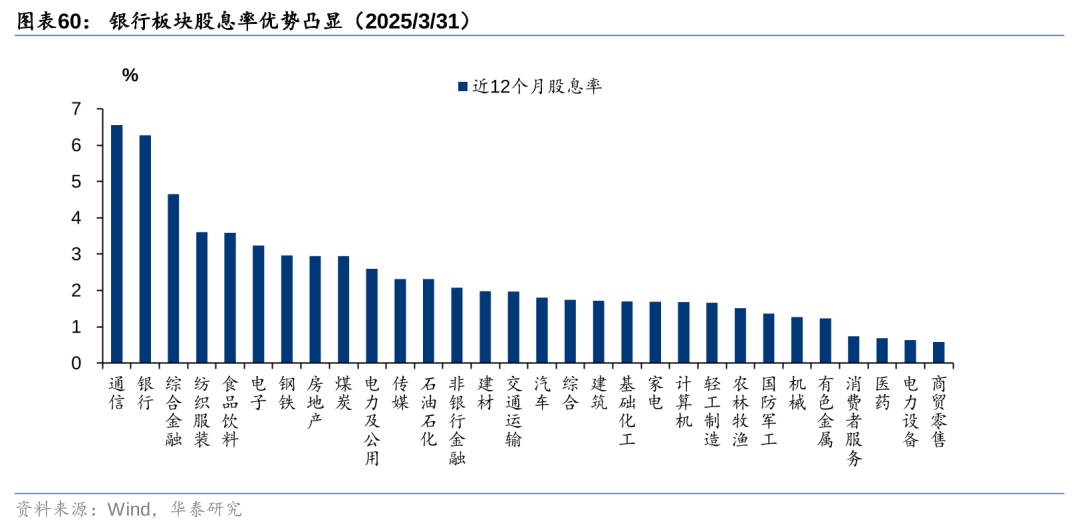

估值2010年以来低位,股息率优势显著,配置性价比高。纵向看,截至2025年3月31日,银行板块PB(lf)估值为0.66倍,2010年以来分位数为21.5%,处于较低水平。横向看,当前银行板块PB(lf)位于Wind30个行业(一级行业)末尾。板块估值、仓位均处于历史较低水平,关注稳增长政策出台。截至3月31日,A股银行板块近12个月股息率达6.27%,银行股息率优势显著,配置价值凸显,对于险资、外资等追求高股息、高稳定度的机构投资者具有较强吸引力。

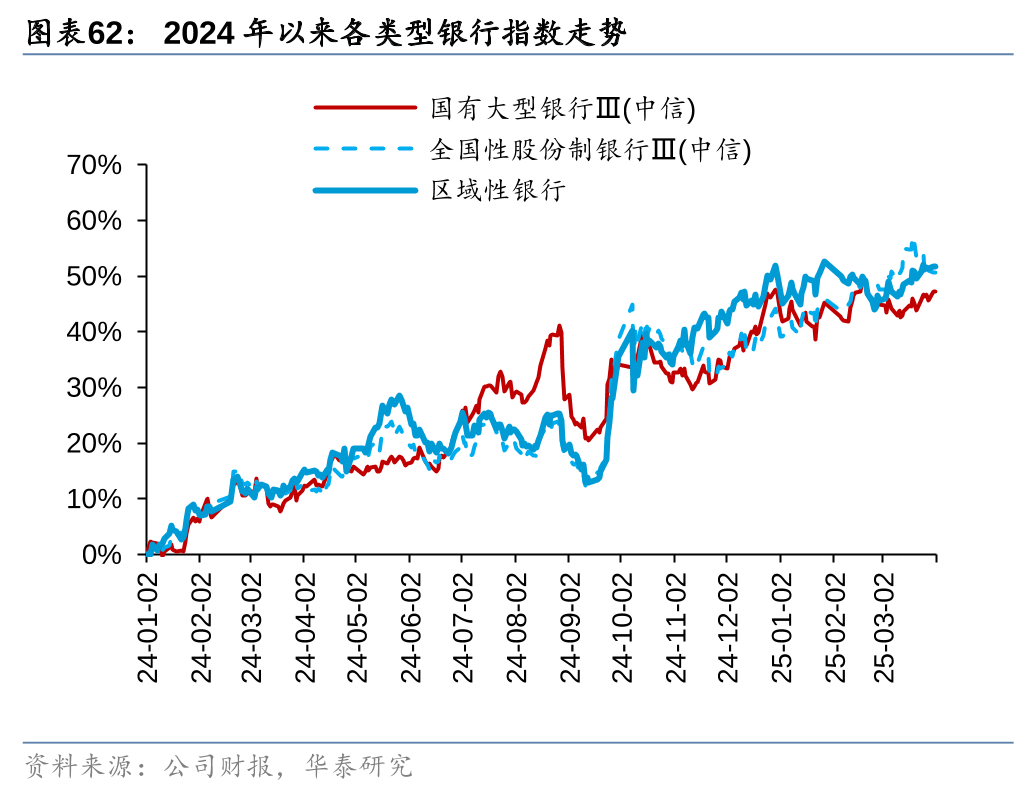

25年以来低估值股份行涨幅领先,后续需关注息差潜在压力+零售资产质量风险。截至3月31日,银行板块较年初取得1.80%绝对收益/4.59%相对收益;大行/股份行/区域行指数自年初以来至3月31日涨幅分别为-0.18%/+4.56%/-0.22%。春节后科技热度较高,银行机构重仓个股受资金面扰动有所回调。机构仓位较低的股份行跌幅较少,主要由于过去具备抗跌属性的大行此前已积累较高涨幅、仓位提升,股份行具备一定替代性。3月下旬以来,科技股走势震荡,带来资金分歧,银行资金面压力减轻,部分超跌优质银行性价比提升。近期银行陆续披露2024年报,已披露24年业绩的35家上市银行整体经营稳健,上市银行营收、利润增速较前三季度边际改善,但需关注零售端资产质量压力。

1)经济修复力度不及预期。近期各项高频数据有所回温,但经济复苏的强度与可持续性仍有不确定性。

2)资产质量恶化超预期。上市银行的不良贷款率仍相对稳定,但资产质量可能因外部因素出现波动。

研报:《业绩边际修复,分红稳中有进》2025年4月2日

沈娟分析师S0570514040002|BPN843

贺雅亭分析师S0570524070008|BUB018