中航产融退市:一场披着“保护”外衣的制度性掠夺 (2025年3月29日) 当一家市值300亿的央企金融集团——中航产融,以“保护中小股东”之名宣布主动退市,并以3.54元/股(市净率仅0.81)的“溢价”回购股票时,这场看似体面的退场,实则是A股制度溃败与国企责任沦丧的耻辱注脚。 一、伪善的“保护”面具:回购价背后的算盘 中航产融宣称“溢价3%”回购,但其每股净资产高达4.25元,实际回购价较净资产折价17%。这种价格操纵无异于对股东的二次收割:中小投资者要么接受资产贱卖的命运,要么面对退市后信息黑箱中的资产继续贬值。更讽刺的是,对比同类央企退市案例——经纬纺机曾以11.5%的溢价回购,中航产融的“3%溢价”更像是对市场规则的羞辱。 所谓“保护”,不过是资本腾挪的遮羞布。中航工业集团一边承诺“无资产注入安排”,一边将退市包装成“风险隔离”的“战略选择”,实则将信托暴雷的27.1亿元诉讼风险、房地产项目21亿坏账等烂摊子甩给非公开市场,让中小股东成为沉默的埋单人。 二、国企担当的沦丧:从“共和国长子”到“逃兵” 作为军工系央企,中航工业本应扛起“防范系统性风险”的大旗,但其选择却是以退市切割风险、逃避监管。当地方AMC(资产管理公司)尚在化解房企债务时,中航产融的退市决策暴露出一种令人不寒而栗的逻辑:“暴雷不可怕,只要退市够快,监管就追不上我”。 这种“逃兵思维”彻底践踏了国企的社会责任。近年来,从山西国资集团能源保供到青岛国信城市服务,地方国企尚知在危机中坚守民生底线,而中航工业却将资本市场当作“即用即弃”的工具。当退市成为央企规避问责的捷径,“中国特色现代企业制度”便沦为一场制度软骨病的表演。 三、A股制度之殇:从“融资市”到“诈骗市” 中航产融退市事件,撕开了A股三大制度脓疮: 1. 退市机制形同虚设:美股年退市率6%,A股仅0.3%,而中航产融的“主动退市”反而成为暴雷企业规避监管的“新漏洞”。 2. 信披双标:退市后,中航信托的房地产项目坏账、诉讼进展将彻底脱离公众监督,投资者沦为信息黑箱中的盲人。 3. 违法成本畸低:中航信托因“未报送风险信息”被罚,但其退市套现的收益远超处罚,与康美药业300亿造假仅罚千万的闹剧如出一辙。 当监管层默许这种“合法抢劫”,A股距离“融资市”的骂名仅一步之遥,而“投资市”的幻想早已碎成一地鸡毛。 结语:退市不应是资本逃逸的绿色通道 中航产融退市若最终过关,将释放一个致命信号:A股仍是权贵资本的抽水机,而制度与诚信不过是装点门面的摆设。当央企带头践踏规则,当“破净回购”成为风险转嫁的标准化操作,资本市场的信用根基必将土崩瓦解。 监管部门若不能以雷霆手段叫停这场闹剧——例如强制要求回购价不低于净资产、追溯信托资产处置信息——那么所谓“资本市场改革”,不过是资本镰刀下的又一场行为艺术。 (本文引述事实及数据均来自公开报道,不构成投资建议) --- 制度之癌,不剜不愈;国企之责,不退不立。

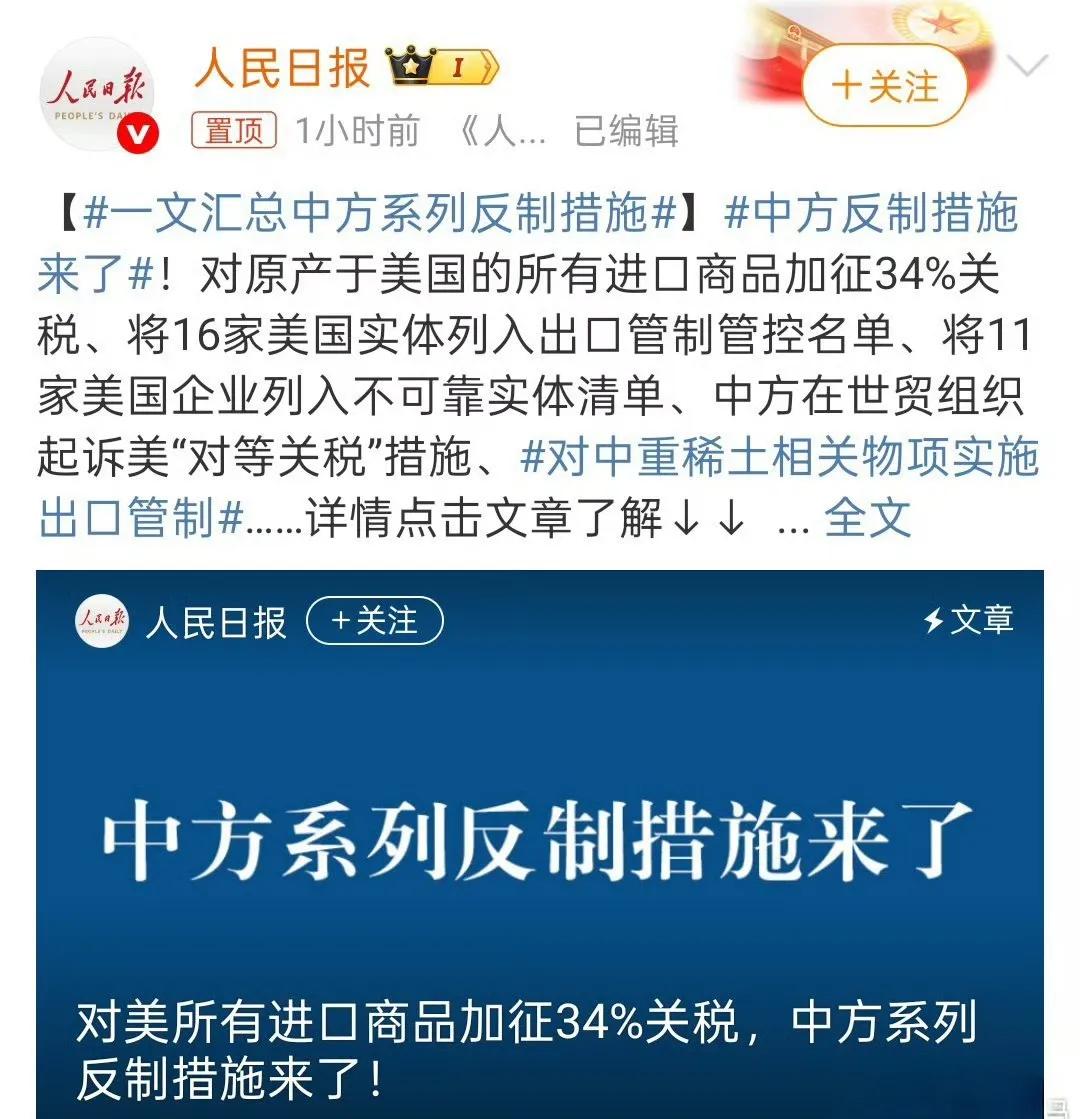

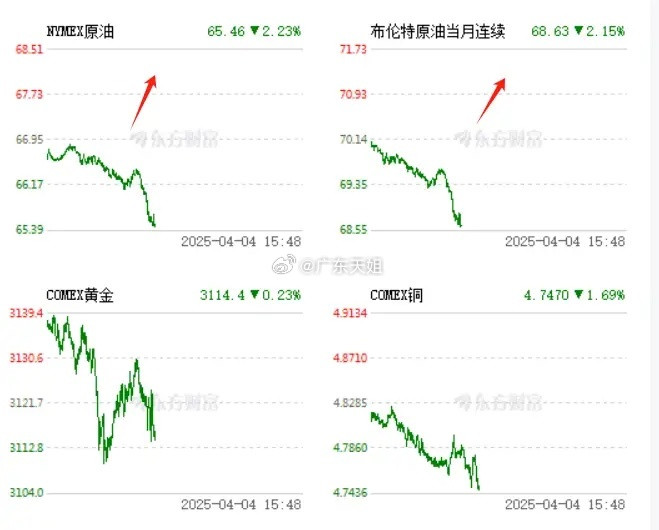

关税的杀伤力真大?!全球跌声一片,大宗商品在跌,美、英、法、德、日等股市在跌,而

【21评论】【43点赞】