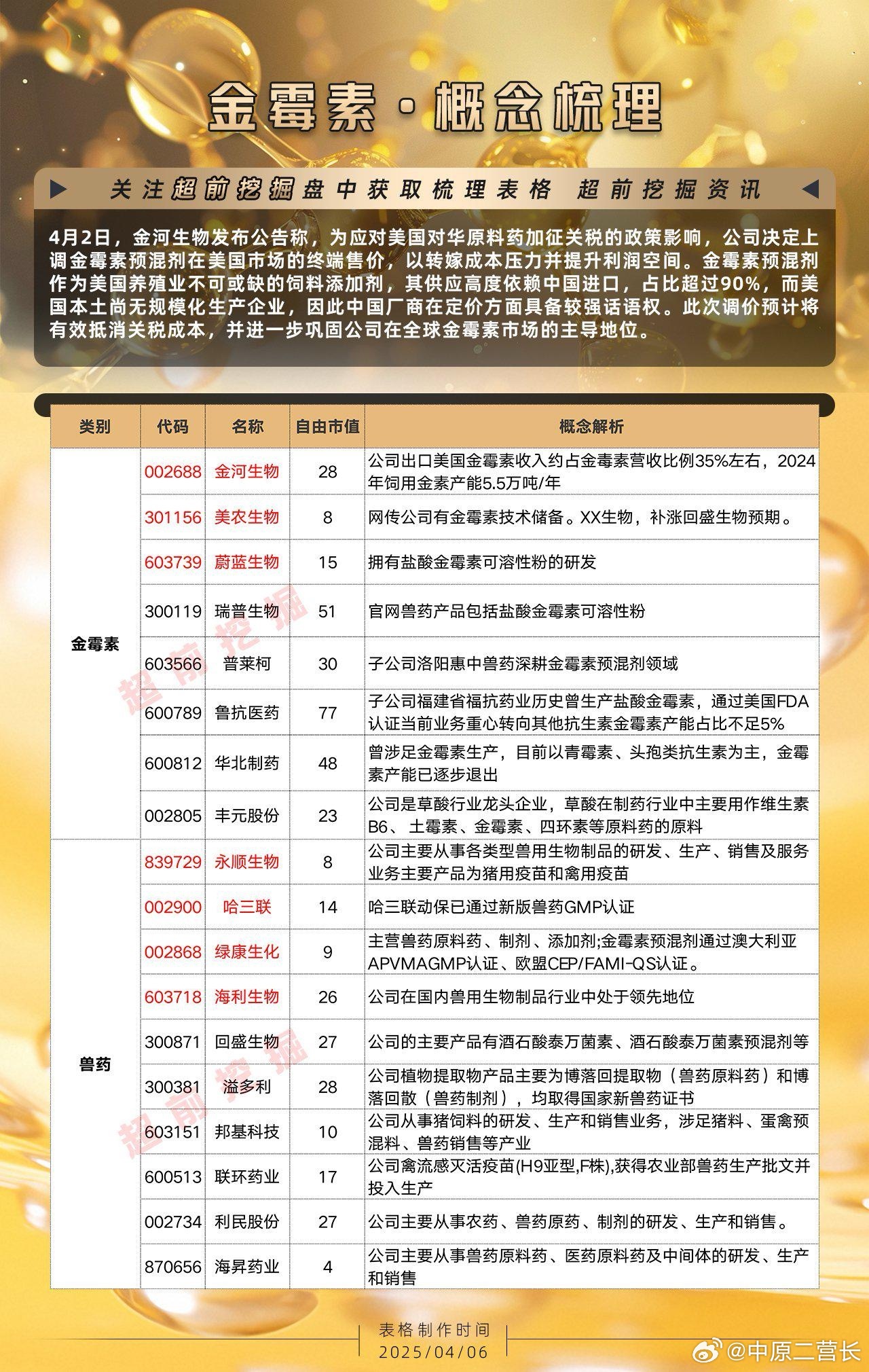

揭秘:关税反制之下,金霉素涨价,八大核心公司梳理解析,值得收藏研究! 一、金河生物 核心逻辑:全球金霉素领域的领军企业,其全球市占率超过 50%,在美国市场的出口量占比达 35% ,年产能5.5万吨(六期扩建后将达11.5万吨)。 公司亮点: 1、唯一通过FDA和欧盟双认证的金霉素供应商,成本较行业低20%; 2、业务覆盖动保、环保、农产品加工,旗下17家子公司形成全产业链闭环。 二、普莱柯 核心逻辑:深耕金霉素预混剂细分领域,金霉素预混剂占公司收入的 12%,疫苗协同提升竞争力。子公司洛阳惠中兽药主导预混剂生产,产品通过欧盟CEP认证,并布局墨西哥建厂规避贸易壁垒。 公司亮点: 1、非瘟亚单位疫苗进入临床阶段,潜在市场规模超50亿; 2、宠物药收入年增30%,mRNA疫苗技术平台获突破。 三、蔚蓝生物 核心逻辑:技术驱动型创新者,公司成功开发出高水溶性盐酸金霉素制剂,有效解决了传统金霉素产品吸收率低的痛点 。这一创新产品的推出,迅速赢得了市场的青睐,2024 年其销量增长了 25% 。 公司亮点: 1、合成生物学技术突破,司美格鲁肽原料药研发领先; 2、酶制剂业务国内市占率前三,覆盖饲料、工业等多领域。 四、美农生物 核心逻辑:海外布局加速,受益金霉素价格上行。公司凭借耐高温葡萄糖氧化酶等专利技术,加速海外市场布局,产能优化后出口量有望翻倍。 公司亮点: 1、功能性饲料添加剂细分领域前三,年产能10万吨玉米蛋白项目在建; 2、产品覆盖猪、反刍、宠物市场,技术储备深厚。 五、鲁抗医药 核心逻辑:历史产能+抗生素龙头,具备复产弹性。子公司福抗药业曾通过FDA认证生产金霉素,若市场需求激增,可快速重启产能。 公司亮点: 1、中国四大抗生素基地之一,青霉素钠市占率35%; 2、产品线丰富多样,涵盖了泰乐菌素、林可霉素等多条核心产品线。这些产品线不仅满足了国内市场的需求,还在国际市场上具有一定的竞争力。 六、瑞普生物 核心逻辑:渠道优势显著,金霉素制剂终端溢价能力强。旗下“瑞普金”系列覆盖家禽、水产市场,直供国内60%养殖场。这一强大的渠道优势,使瑞普生物能够迅速将产品推向市场,满足养殖户的需求。 公司亮点: 1、兽用生物制品和化药双轮驱动,产品矩阵完善; 2、宠物医疗业务增速超行业平均水平,毛利率达65%。 七、绿康生化 核心逻辑:金霉素原料药新势力,产能扩张潜力大。2021年规划建设人用药金霉素生产线,兽药业务占比30%,弹性显著。 公司亮点: 1、兽药、益生菌、微生物添加剂多元化布局; 2、成本控制能力突出,毛利率较同行高5-8个百分点。 八、海利生物 核心逻辑:技术储备与转型协同,原料药领域潜力释放。公司虽剥离动保业务,但在兽药原料药领域仍保有技术积累,金霉素相关产品具备资质认证和出口能力。 公司亮点: 1、曾为国内口蹄疫疫苗主要生产商,悬浮培养工艺技术领先; 2、转型布局体外诊断(IVD)和口腔再生材料,业务多元化增强抗风险能力。 驱动事件: 2025年4月2日,金河生物发布公告称,公司决定上 调金霉素预混剂在美国市场的终端售价,以转嫁成本压力并提升利润空间。 金霉素预混剂 作为美国养殖业不可或缺的饲料添加剂,其供应高度依赖中国进口,占比超过90%,而美 国本土尚无规模化生产企业,因此中国厂商在定价方面具备较强话语权。 作为全球金霉素核心供应国,中国企业在技术、产能和市场份额上占据绝对优势,此次调价不仅对冲关税压力,更凸显产业链的不可替代性。 (本文涉及资讯、数据等内容来自网络公共信息,仅供参考,不构成投资建议)

大家可千万不要以为我们对美加关税只是为了反制!其实加关税更深层次的目的,是加快产

【7评论】【5点赞】