“道阻且长,行则将至”,用来形容我国半导体国产替代,再合适不过。

而半导体设备公司在这方面,最有话语权。

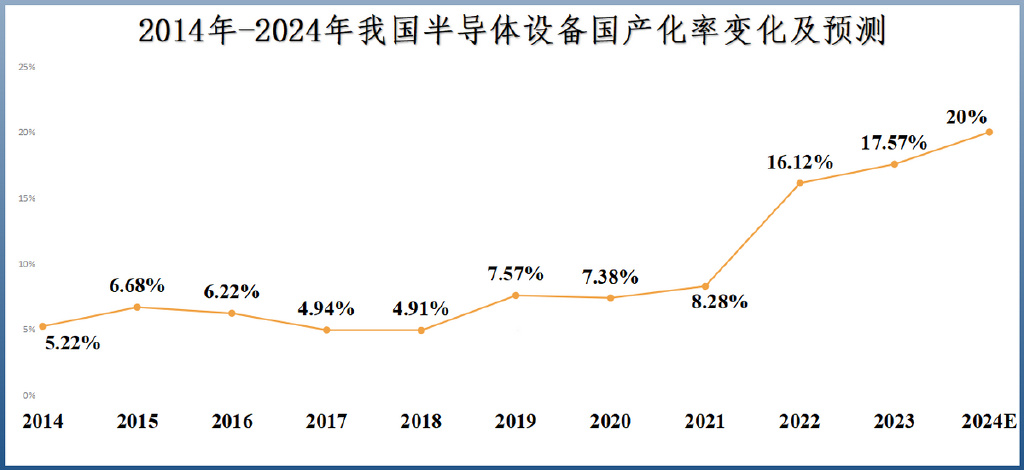

2014年的时候,我国半导体设备国产化率只有5.22%,经过10年的跌宕起伏,才在2024年上升到20%左右。

现如今,进出口税率的变化,为半导体设备国产替代提供了一个难得的契机。

原因主要来自两方面:

一方面,进口成本预计将大幅提升。

由于半导体设备市场,海外企业占主导,如应用材料、泛林集团等占据全球约40%的市场份额。

从而使得2024年,我国只来自海外一个国家的半导体设备(包括前道制造和后道封装)采购金额就高达335亿元。

而税率上升后,这些半导体设备的进口成本或将增加50%以上,倒逼着中芯国际、华虹公司等国内晶圆厂加速转向国产设备。

再加上国产设备厂商的技术日益成熟,性能逐渐靠近国际水准,国产化率增长得会更快。

另一方面,晶圆厂设备开支将增加。

2022-2024年,全球晶圆厂扩产放缓,设备支出基本保持在900亿美元左右。而2025年及之后,AI推动先进逻辑和HBM(高带宽内存)需求激增,晶圆厂将加大资本开支。

预计2025-2027年,全球晶圆厂的设备开支将保持3年连续增长。

其中,2025年设备支出有望达到1200亿美元,首次超过1000亿美元,2027年更是将达到创纪录的1400亿美元。

在这种情况下,国内半导体设备公司将实现订单大幅释放。

那么,国内哪些公司将会从中受益呢?

实际上,北方华创、中微公司、拓荆科技、盛美上海这些公司都是国内各自领域的佼佼者。

相对来说,平台型公司的竞争力更强,业绩弹性也更大。

但成功引起我们注意的,既不是北方华创,也不是盛美上海,而是中微公司。

2024年前三季度,中微公司的合同负债高达29.88亿元,相比于2023年前三季度的13.65亿元,增长了118.9%,对应新增订单76.4亿元。

同期,拓荆科技合同负债同比增长了67.8%,盛美上海仅增长了23.62%,北方华创甚至下滑了17.03%。

那么,中微公司是如何实现订单翻倍的?

刻蚀设备需求旺盛。

刻蚀设备一直是中微的拳头产品,主要包括CCP(电容性等离子体刻蚀)和ICP(电感耦合等离子体刻蚀)两类。

公司的刻蚀机精度从14纳米到7纳米,再到5纳米持续突破,终结了海外对刻蚀机长达几十年的管制,并成为中芯国际、台积电、长江存储等供应商。

2024年前三季度,刻蚀机给公司带来了44.13亿元收入,占总营收的80.13%,并且新增订单62.5亿元,同比增长54.7%,占新增订单总量的81.8%。

除了国产替代带来的增量之外,芯片制程缩小也是一大重要原因。

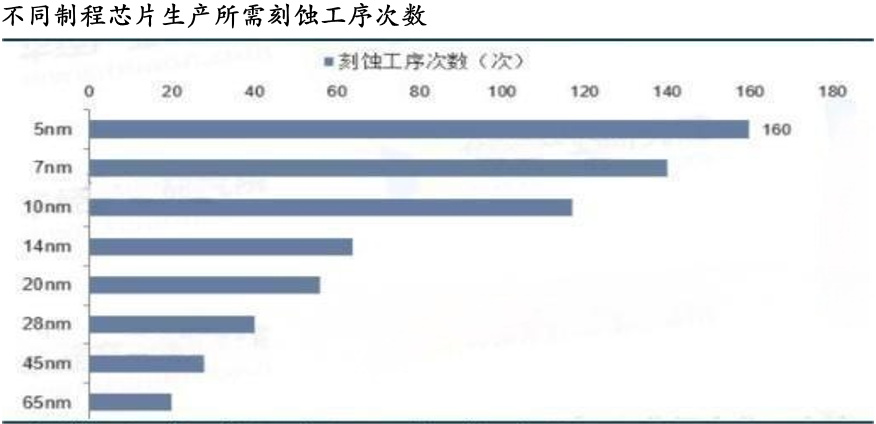

当下,芯片制程正从7-5纳米向更先进的方向发展,而光刻机受到光波长的限制,需要结合刻蚀和薄膜沉积设备,才能实现更小的尺寸。

例如,7nm芯片生产需要的刻蚀工序为140次,相较28nm生产所需的40次刻蚀增加2.5倍,5nm芯片生产的刻蚀工序更是高达160次。

而芯片先进制程和国产替代,同样也是接下来推动刻蚀机需求上升的核心动力。中微公司的订单有望继续保持增长。

第二,新产品放量。

除刻蚀机外,公司紧跟半导体市场需求,还研发了多种薄膜沉积设备。

2024年前三季度,公司订单增长就有新产品放量的功劳。例如,新产品LPCVD(薄膜沉积设备的一种)新增订单3亿元。

并且截至2024年末,中微为先进存储器件和逻辑器件开发的6种LPCVD薄膜设备都已经顺利进入市场,收到约4.76亿元订单,其中约1.56亿元确认收入。

公司往薄膜沉积设备拓展,是迈向平台化的重要一步。

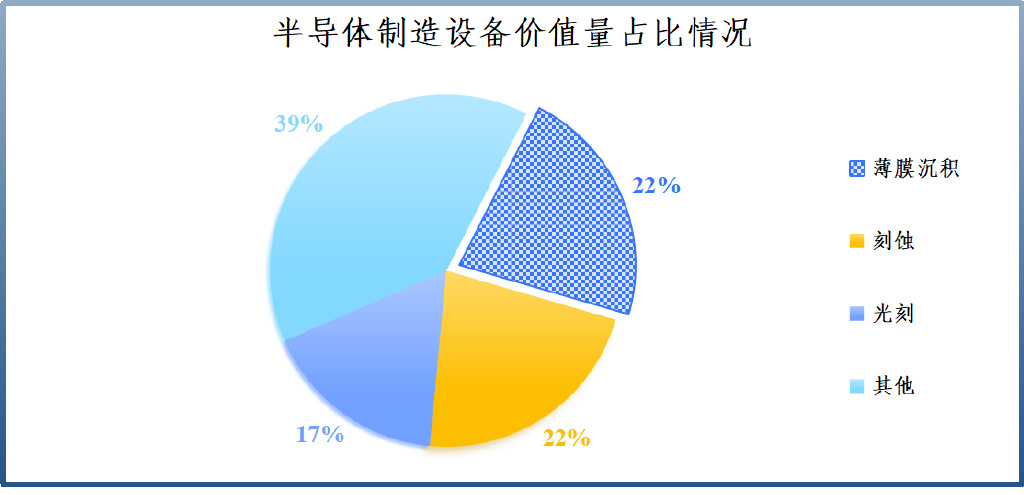

在所有晶圆制造设备中,薄膜沉积设备和刻蚀机是价值量占比最高(22%)的细分类别,甚至高于光刻机(17%),更别说其他的设备。

刻蚀机本来就是中微的杀手锏,现如今薄膜沉积设备放量,公司犹如打通了“任督二脉”。

据预测,2025年全球半导体设备市场规模有望达1240亿美元,同比上升13.3%。中微手握两大价值量最大的细分市场,业绩将进一步增长。

而中微能快速切入薄膜沉积领域,与高强度的研发密不可分。

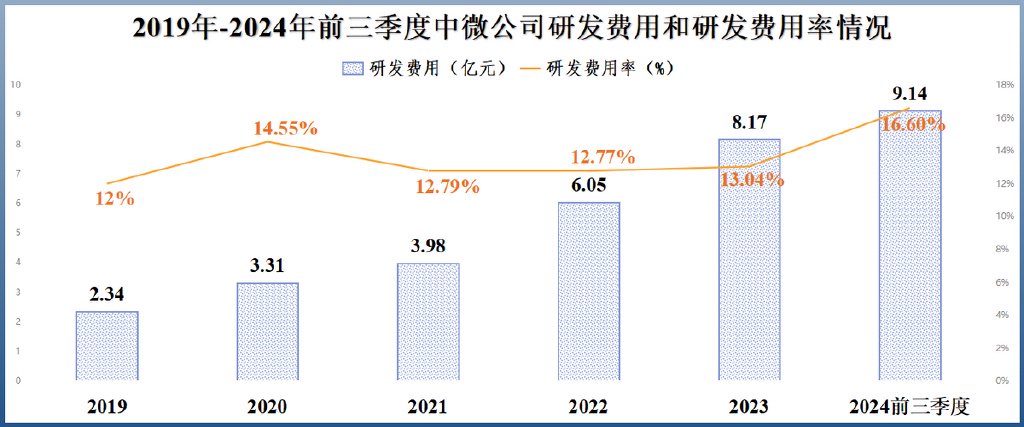

2019-2023年,中微公司研发费用从2.34亿元持续增长到8.17亿元,研发费用率始终保持在13%左右。

2024年前三季度,公司进一步加大研发力度,研发费用达到9.14亿元,超过2023年全年,研发费用率也达到16.6%的历史新高。

根据业绩快报,公司2024年研发投入约24.52亿元,同比增长了94.31%,占公司营收的比重达到27.05%。

过去,中微3-4年才能更新新产品,如今公司2年就有新产品问世。

不过,这么高的研发投入也成为公司业绩下滑的“罪魁祸首”。

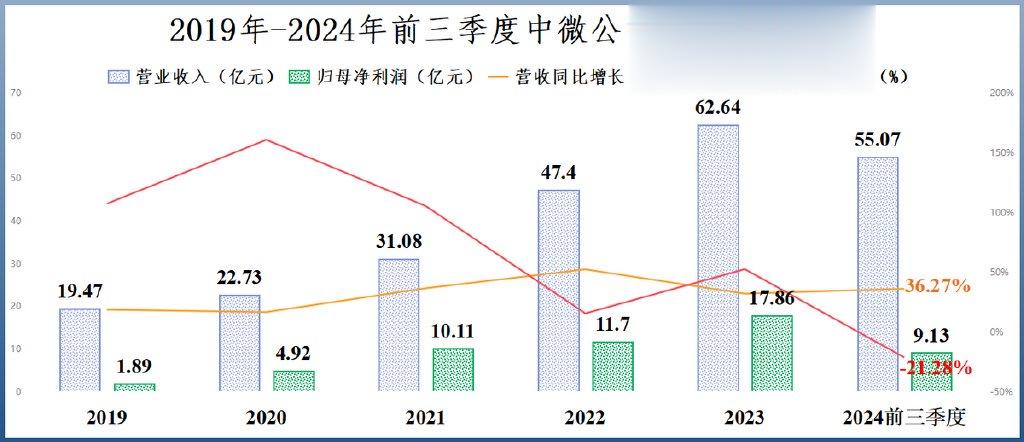

2024年前三季度,中微公司实现营收55.07亿元,同比增长36.27%;但净利润9.13亿元,同比下滑21.28%。

2024年,公司营收大约为90.65亿元,同比增长44.73%,净利润约为13.88亿元,同比增加16.52%,增速虽不及营收,但已经难能可贵。

因为除了受研发投入大幅增长影响之外,2023年公司还出售了部分拓荆科技的股权,使得2023年净利润基数较高。

最后,总结一下。

塞翁失马,焉知非福。

对于国内半导体设备公司来说,税率上升是它们渗透晶圆厂的突破口,国产化率有望因此上升一个台阶。

2024年,中微公司呈现出了很强的成长性,订单增速远超同行。

接下来,公司手握刻蚀机和薄膜沉积设备等重磅产品,在国产替代和芯片制程缩小的双重驱动下,订单将进一步释放。

以上仅作为上市公司分析使用,不构成具体投资建议。