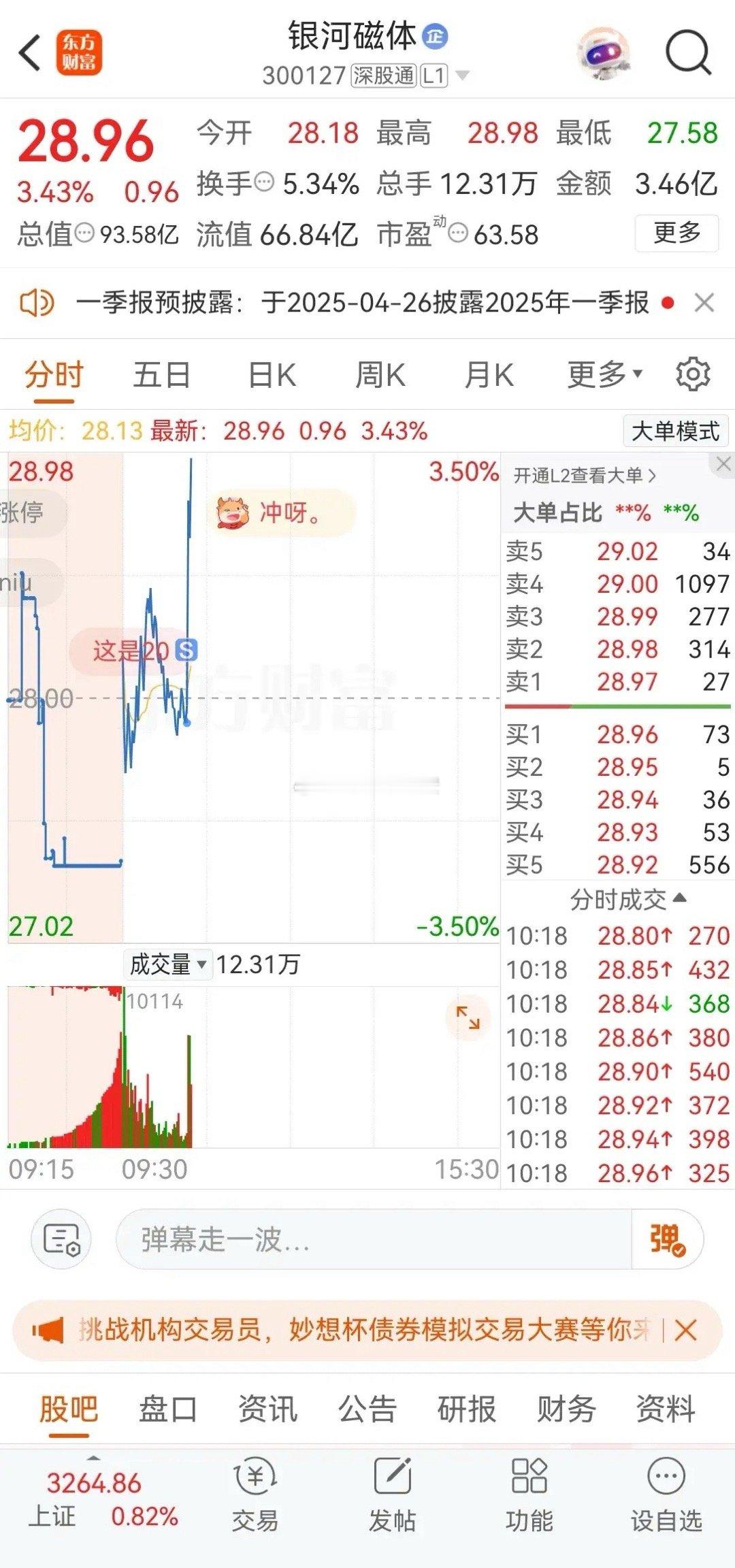

聚光科技:千亿精密仪器进口的国产替代王者

核心观点:

1.中国进口美国商品最大的单一品种是什么?是大豆还是芯片,不!精密仪器在2024年进口金额达到909.82亿人民币,超过大豆和芯片,是最大单一品种。

2.精密仪器中质谱仪、色谱仪和光谱仪等精密仪器,广泛应用于医药研发、半导体和通信等行业。目前大部分高端仪器的国产渗透率不足1.5%,国内科学仪器公司在市值、收入利润和产品布局上均与海外龙头差距明显

3. 聚光科技是国产高端仪器装备领军企业,已在质谱、色谱以及光谱仪产品已经部分实现了国产化替代,是科研仪器国产化最大受益者之一,按照绝对估值和相对估值,聚光科技有80%-100%的上行空间。

***注:本文主要内容来自国信证券研报《聚光科技:国产科学仪器龙头经营拐点显现,设备更新+国产替代助力发展》

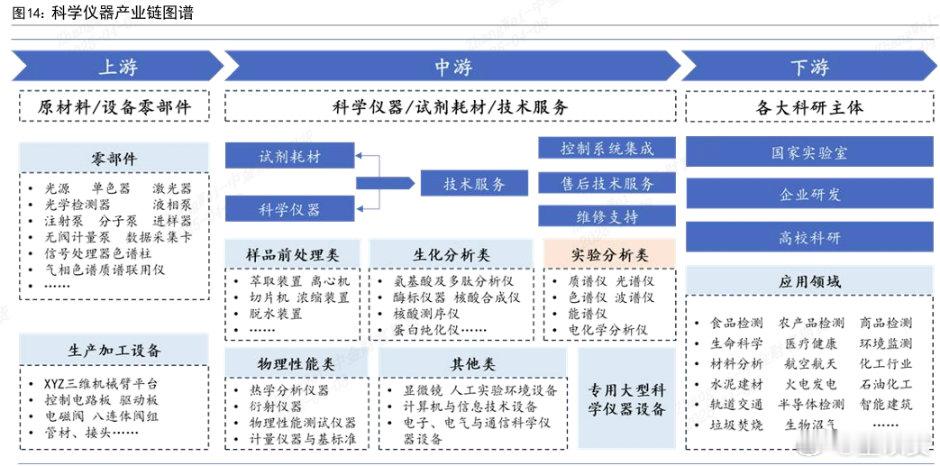

一、科学仪器:一个国产化水平极低的行业

中科院和工程院院士、我国现代国防光学技术及光学工程奠基人王大珩曾说过:“机器是改造世界的工具,而仪器则是我们认识世界的工具,它是改造世界的前提。”

尽管仪器仪表在日常生活中并不常被提及,亦不如芯片、5G等技术引人注目,但它们却是工业和经济社会发展不可或缺的基石。

在我国行业分类的12个大类中,包括农林牧副渔、工业、建筑业、交通运输等在内的9大类都直接与仪器产业息息相关。20世纪90年代,美国商务部曾揭示,尽管美国仪器仪表的工业产值在其GDP总和中仅占4%,但该行业对整个国家经济的影响却高达66%。此外,从1901年至2018年的诺贝尔奖获得者中,有相当一部分(约11%)的成果与仪器的发明或测量原理的突破有关,而高达70%的物理学奖、超过80%的化学奖以及90%左右的生理学或医学奖都离不开高精尖仪器的助力。

根据相关机构测算,2020年全球科学仪器市场规模为约638亿美元,并预计于2023年增长至771.2亿美元,2018-2023年间平均复合增长率为4.83%。

目前全球科学仪器研发和生产高地主要有三个:

一是美国,主要企业有赛默飞、丹纳赫、安捷伦等;

二是欧洲,主要企业有蔡司、梅特勒—托利多、艾本德等;

三是日本,主要企业有岛津、日立高新、日本电子等。

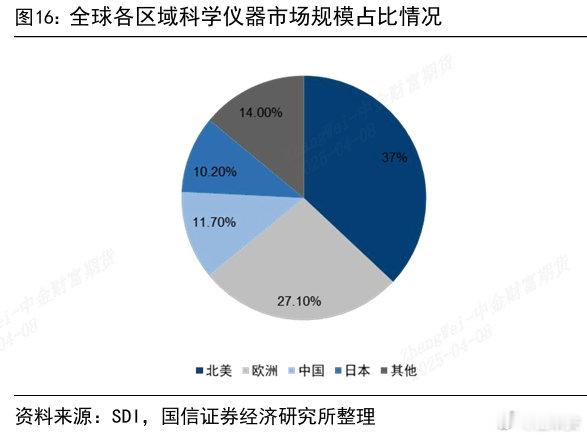

在全球TOP20的仪器厂家中,8家在美国,5家在日本,德国和瑞士各3家,英国企业1家,中国企业无一上榜。

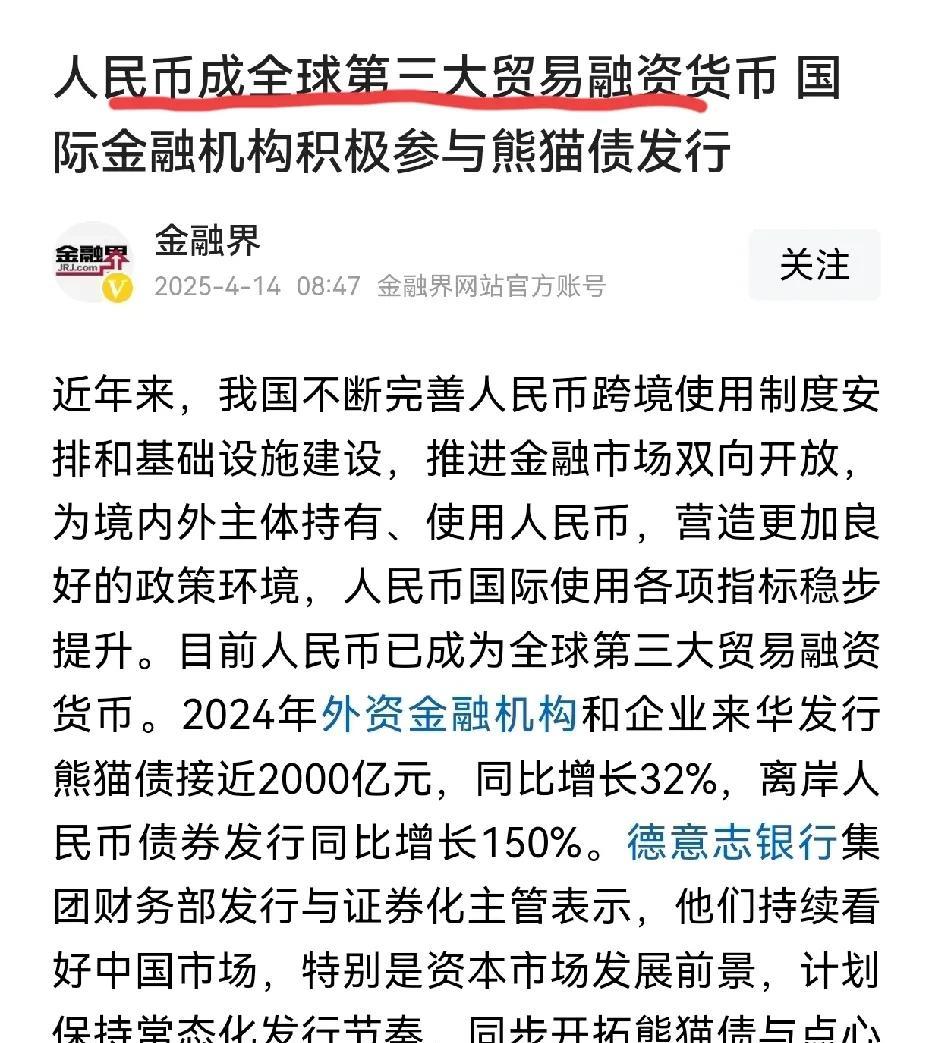

科学仪器行业的市场规模与国家的R&D经费投入密切相关。2010年中国中国研究与试验发展(R&D)经费支出为7063亿元,占GDP比重为1.76%。而2024年中国研究与试验发展(R&D)经费支出已达到3.61万亿元,较去年同期增长8.08%,占GDP的比重也上升到2.68%,但仍低于以色列(5.8%)、韩国(4.9%)和美国(3.5%)等发达国家水平。因此我们预计中国的研究与试验发展(R&D)经费支出占仍有一定提升空间,从而带动科学仪器行业市场规模进一步扩张。

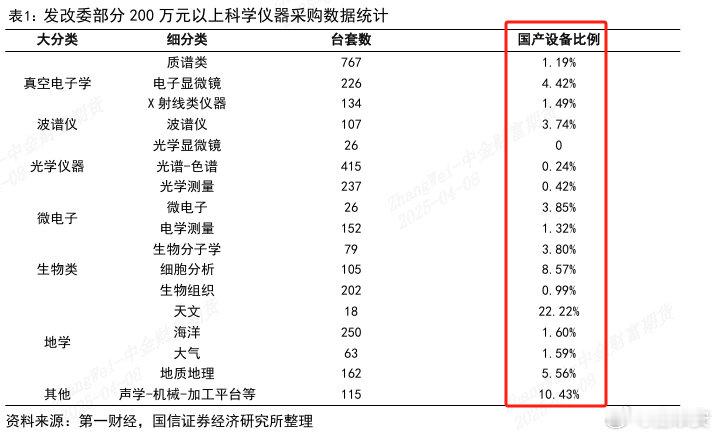

技术水平:高端仪器壁垒较高,国产化率极低质谱、色谱和光谱是三大最主要的科学仪器。从全球实验分析仪器细分领域看,生命科学、色谱两个领域占比最多,分别占总市场规模的26%和15%。色谱、质谱、光谱仪占总市场规模的37%。我国仪器设备长期处于贸易逆差状态。根据中国海关总署的统计数据显示,2017年以来,我国仪器设备1的进口总额维持在800-1100亿美元左右,而出口额则在700-1000亿美元左右,常年存在百亿美元级别的贸易逆差,逆差最高的2018年达到311亿美元,最低的2022年也有118亿美。每年接近千亿级别人民币体量的贸易逆差从侧面说明我国仪器仪表行业还存在较大的发展空间。

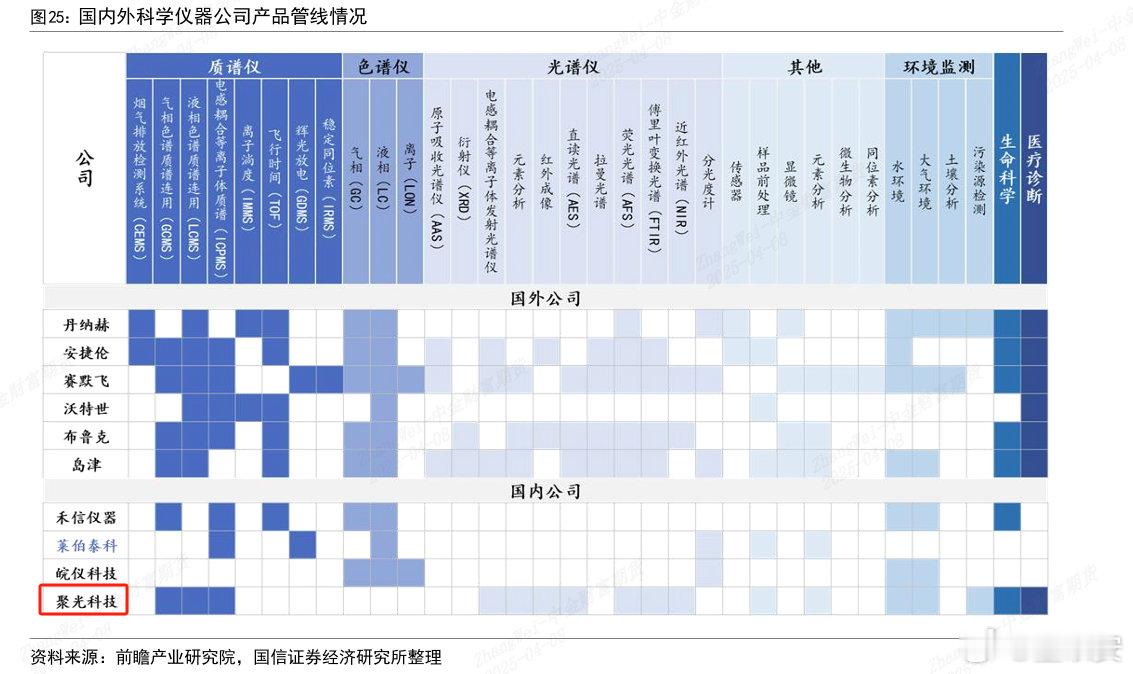

截至2025年2月21日,中国科学仪器公司中市值分布在10 亿人民币-80亿人民币这一区间之内,市值最高的聚光科技为84亿元,多数上市 公司市值小于50亿元。而海外公司中,赛默飞的市值突破2000亿美元,丹纳赫 金也有1500亿美元,剩余公司的市值大多分布在100亿-300亿美元之间,体量 显著高于中国科学仪器上市公司。

二、聚光科技:国内门类最齐全的科学仪器技术和产品平台。

作为行业龙头,聚光科技的科学仪器在生命科学、临床诊断、材料分析、食品安全、环境监测方面全面布局,公司的产品矩阵如下。

智慧环境板块

气体监测领域:CEMS-2000 系列烟气排放连续监测系统产品交付突破 20000 套,自 2006 年上市以来,已在火电、钢铁、水泥、建材、石油化工等多 个行业批量应用

多通道射频增强质子转移反应飞行时间质谱仪(PTR-TOF)入 选“国内首台(套)”产品

水环境监测:Micromac C水质在线分析仪,SIA-3000系列水质重金属在线分析仪

碳监测:“灵析光电”品牌国产高精度温室气体分析仪(型号:HGA-331, 如图 5 所示)可同时在线监测 CO2、CH4、H2O 三种气体

智慧工业板块

智慧工业板块:ICP-MS、LC-MS/MS分析仪

半导体板块:EXPEC7350三重四极杆电感耦合等离子体 质谱(ICP-MS)已在中电化合物半导体等上游供应商产生销售

智慧实验室

成熟掌握了离子阱、四 极杆、三重四极杆、飞行时间等多个质谱分析技术平台,先后推出了ICP-MS、 ICP-MS/MS、GC-MS、GC-MS/MS、LC-MS/MS、GC/LC-TQMS、ICPQTOF、CI-TOFMS等 系列产品。已重点完成国内首台四极杆飞行时间高分辨质谱的研制工作,目前已 开展市场推广工作;EXPEC 7350型ICP-MS/MS、EXPEC7910型ICP-QTOF均实 现了销售突破,在半导体高纯材料分析、高纯试剂检测、单颗粒分析等场景实现 国产质谱的销售。

生命科学

公司针对临床研究、疾病的早期诊断与疾病动态发展研 究需求,分别成立了谱聚医疗、谱康医学、聚拓生物、聚致生物几个业务单元, 面向临床质谱、细胞分析、分子免疫、核酸分析等应用场景开展业务

临床方面:谱聚医疗在 PreMed5200、PreMed7000 已取得医疗器械注册证的基础上,PreMed 5300/PreMed 5600 液相色谱串联质谱系统、PreMed 3500/PreMed3300 全自动样 品前处理系统及 25-羟基维生素 D 检测试剂盒相继获批医疗器械注册证,截至目 前已有 3 款三重四极杆液质联用仪、1 款微量元素质谱仪、1 款体外诊断试剂获 得二类医疗器械注册证,及55 款一类备案证。

在细胞分析领域:SFLO CL 系列全光谱流式细胞仪成功获得国家二类医疗器械注册证, SFLOCL 也 是国内首台获得国家二类医疗器械注册证的全光谱流式细胞仪。谱康医学在 2023 年 12 月重磅推出了国内首台 POCT(即时检测)版本的 EasyFlo 型全光谱流式 细胞仪

在核酸分析领域:旗下公司聚致生物的核酸质谱产品是以 MALDI-TOF 技术平台为 基础的专用于核酸分析的高通量、高精度、高分辨的质谱系统

分子免疫领域:开发了全自动毛细管电泳仪和单分子流式免疫分析仪。其中全自动毛细管电泳 仪及其配套试剂均已取得一类医疗器械备案,并实现了在医疗机构的首批交付, 试剂报证也在有序推进,已完成临床试验

三、估值情况和空间:

---服役10年以上的重大仪器设备占比40%,更新换代空间广阔,公司行业空间巨大。

---商誉、PPP 包袱显著减轻。

国信证券预估:公司2024-26年归母净利 润分别为2.09/3.13/4.18亿元,考虑到目前中美关税问题,国产替代空间有望加速,预计2025-2026年业绩分别在4亿,6亿概率更大。

绝对估值(按照资本结构和财务状况情况):29-33元

相对估值(按照行业皖仪科技、雪迪龙、普源精电、鼎阳科技和莱伯泰科平均60倍PE): 估值:30-36元。

聚光科技行业地位显著,替代空间广阔,作为龙头理应有更高的溢价,对比当前股价,有80%-100%上行空间

周Da鼎

国产替代