宁波银行净利增速盈利能力下滑股息率倒数,曾官居宁波财政局副局长的董事长陆华裕超期服役薪酬和持股市值达3616万元,三高管近亿

4月10日,宁波银行发布2024年年报。数据显示,2024年宁波银行实现营业收入666.32亿元,较上年同期增长8.20%;归属于母公司股东的净利润271.27亿元,较上年同期增长6.23%。

表面看两个核心财务数据不错,但细探2024 年年报,一系列令人忧心的数据却如乌云般笼罩,让人不禁对其未来发展前景打上一个大大的问号。

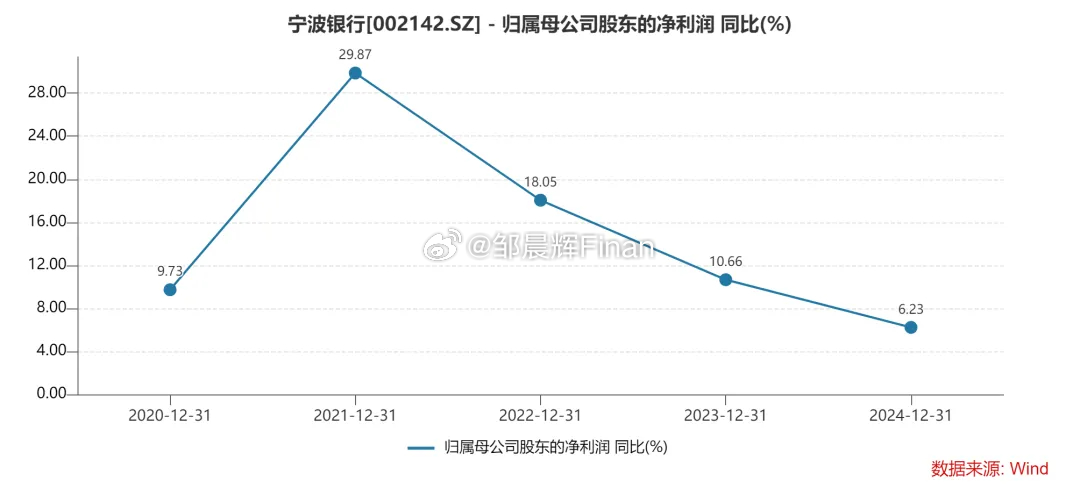

首先是,宁波银行归母净利增速连续几年下滑明显,此外代表盈利能力的净资产收益率呈现滑坡态势,在这样的困境之下,高管们却依旧拿着令人咋舌的高薪,董事长陆华裕薪酬和持股市值合计高达 3616 万元,仅洪立峰、陆华裕、罗孟波三人该项合计就近亿。

资料显示,陆华裕1964年出生,1988年7月参加工作,历任宁波市财政局预算处副处长,预算二处、综合处处长,局长助理兼国有资产管理局副局长,宁波市财政局副局长等职

2000年11月——2005年1月任宁波银行股份有限公司行长;

2005年1月至今任宁波银行股份有限公司董事会董事、董事长

算起来陆华裕已61岁超期服役,与此同时,Wind数据显示,宁波银行对股东分红却吝啬,股息率在42家上市银行中,排名40,也就是倒数,股利支付率近年来更是常年低于行业平均值。。这不禁让人质疑,在银行盈利能力下滑的情况下,如此吝啬的分红究竟是为了留存资金用于业务发展,还是另有隐情?

这背后究竟隐藏着怎样的秘密?是经营策略的失误,还是公司治理的漏洞?

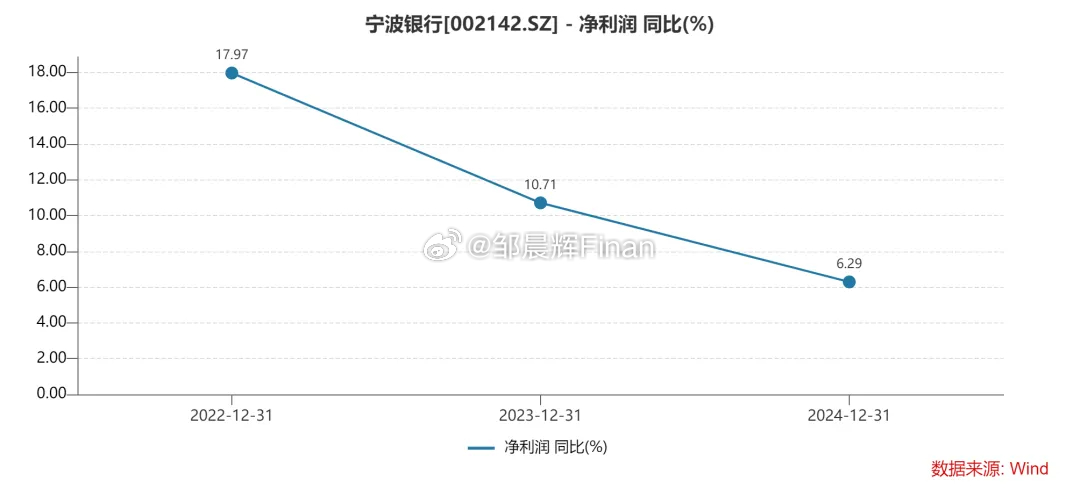

净利增速和盈利能力连续下滑

2024 年,宁波银行实现营业收入 666.31 亿元,同比增长 8.19%,这一数据乍看之下似乎还算亮眼,给人一种银行在稳步发展的错觉。然而,当我们将目光转向净利润时,却发现了令人不安的信号。归属于母公司股东的净利润为 271.27 亿元,同比仅增长 6.23%,净利润增速相较于营收增长明显滞后。

来看2021、2022、2023年、2024三个年度的业绩,宁波银行归母净利润分别为29.87%、18.05%、10.66% 、6.23%。可见,宁波银行营收增速虽有小幅回升,但是其净利润增速仍是延续下降且已经降至个位数。

从代表盈利能力的净资产收益率指标看,自2021年后,也是连续下滑。

这种增速的差异绝非偶然,它深刻反映出银行在成本控制和业务结构优化方面存在着严重的不足。在成本控制上,或许存在着运营成本过高、资源配置不合理等问题。例如,在人力成本方面,是否存在人员冗余、薪酬体系不合理导致支出过大?在业务拓展成本上,是否存在无效投入、营销费用浪费等情况?这些都值得深入探究。

2024 年宁波银行非利息收入为 186.38 亿元,同比下降 9.87%,这一数据如同一记警钟,敲响了银行盈利结构脆弱的现实。非利息收入主要受市场波动导致手续费收入和衍生金融工具公允价值下降影响。手续费收入的下降,或许是由于银行在中间业务的拓展上遭遇瓶颈。

净息差和净利差的下降,更是宁波银行盈利能力下滑的重要体现。2024 年净息差为 1.86%,同比下降 2 个基点;净利差为 1.91%,同比下降 10 个基点。有效信贷需求不足、市场利率下行、存量按揭调价等因素,如同沉重的枷锁,紧紧束缚住银行的利息收入。

在信贷市场上,经济下行压力使得企业和个人的融资需求减少,银行面临着 “钱贷不出去” 的尴尬局面。同时,市场利率的下行导致银行生息资产收益率下降,贷款收益率更是下降了 29 个基点。尽管负债端成本有所下降,但仍无法完全抵消资产收益率下降的影响。存量按揭调价也对银行的利息收入造成了冲击,随着利率的调整,银行从存量按揭贷款中获得的收益减少。息差的收窄意味着银行每单位的生息资产所带来的利润减少,直接影响了银行的盈利能力,也反映出银行在利率风险管理方面存在不足,未能有效应对市场利率变化带来的挑战。

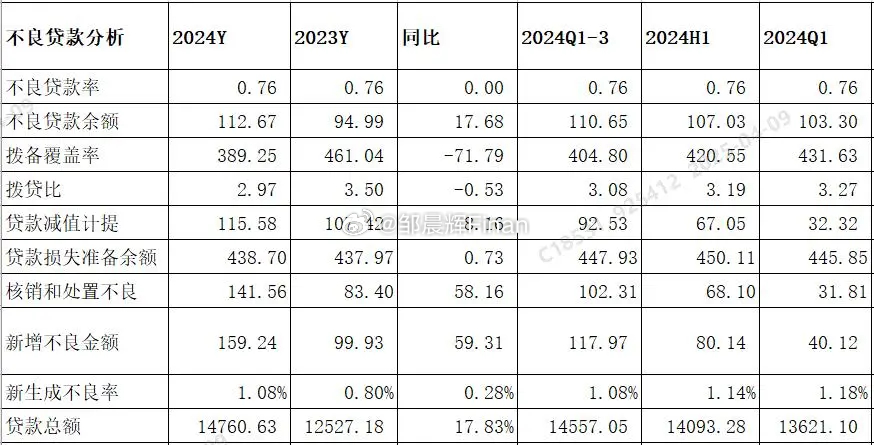

资产质量隐忧:拨备覆盖率下降背后

从 2022 - 2024 年,宁波银行的拨备覆盖率分别为 504.90%、461.04%、389.25%,短短两年时间,拨备覆盖率下降了 115.65 个百分点。

尽管 2024 年末拨备覆盖率仍远高于监管要求,但这种逐年大幅下降的趋势却如同一颗定时炸弹,让人不得不对银行的资产质量产生深深的担忧。

拨备覆盖率是衡量商业银行贷款损失准备金计提是否充足的一个重要指标,它反映了银行应对潜在贷款损失的能力。宁波银行拨备覆盖率的下降,可能意味着银行在资产质量方面存在一定的潜在风险。随着经济环境的不确定性增加,一些企业的还款能力可能下降,导致银行的不良贷款率上升。

为了应对可能出现的贷款损失,银行需要释放拨备,从而使得拨备覆盖率下降。这也可能反映出银行在信贷审批环节存在漏洞,对借款人的信用状况、还款能力等评估不够准确,导致一些潜在风险较高的贷款流入银行体系。

分红吝啬:股东回报与盈利的失衡

宁波银行 2024 年度利润分配预案显示,拟向普通股股东派发现金红利,每 10 股派发现金红利 9 元。以 2024 年末总股本 6,603,590,792 股为基数,现金分红总额为 59.43 亿元,占合并报表中归属于母公司普通股股东净利润的比例为 22.77%。

尽管 59.43 亿元的分红打破了过往年度分红纪录,但当我们将其置于同业竞争的大背景下时,宁波银行在分红方面的吝啬便一览无余。 $宁波银行(SZ002142)$

截至 4 月 10 日,Wind数据显示,宁波银行的股息率为 2.98%,在 A 股 42 家上市银行中分别排名倒数。与其他银行相比,宁波银行的分红水平明显偏低。

这不禁让人质疑,在银行盈利能力下滑的情况下,如此吝啬的分红究竟是为了留存资金用于业务发展,还是另有隐情?

从股东的角度来看,他们投资银行是为了获得合理的回报,而宁波银行较低的分红水平显然未能满足股东的期望。这可能导致股东对银行的信心下降,进而影响银行的股价和市场形象。

宁波银行在分红政策上可能缺乏灵活性和透明度。在制定分红政策时,是否充分考虑了股东的利益和市场的需求?是否有明确的分红标准和决策机制?这些问题都需要银行给予明确的回答。否则,分红吝啬的形象将难以改变,银行与股东之间的信任关系也将受到损害。

高管高薪之谜:董事长陆华裕薪酬和持股市值合计高达 3616 万元,仅洪立峰、陆华裕、罗孟波三人该项合计就近亿

洪立峰,原监事长、原职工监事,其期末持股市值4287.13 万元。

陆华裕现任公司董事长。历任宁波市财政税务局局长助理兼国有资产管理局副局长,宁波市财政税务局副局长等职;2000年11月至2005年1月任公司行长;2005年1月起任公司董事长。去年薪酬 275.00 万元未变,期末持股市值 3341.04 万元,持股市值和薪酬合计达到 3616.04 万元。

在公司运营面临诸多问题,盈利能力下滑的情况下,陆华裕的薪酬却未受影响,持股市值也居高不下。

罗孟波,监事长、职工监事,薪酬 247.50 万元无变化,期末持股市值 3160.30 万元,两者合计 3407.80 万元。

这不得不让人对公司内部利益分配的公平性产生深深的质疑。在公司治理中,高管的薪酬应该与公司的业绩挂钩,当公司归母净利润增速下滑时,高管薪酬理应进行相应调整。

然而,宁波银行却似乎并未遵循这一原则,高管们依旧享受着高额的薪酬和持股市值,这凸显出公司治理可能存在重大缺陷。

公司的薪酬决策机制是否被少数人掌控?是否存在内部人利益输送的情况?这些问题都需要进一步调查和审视。

这种不合理的利益分配不仅会引发员工的不满,也会损害公司的社会形象,使得投资者和社会公众对银行的信任度降低。

监管之痛:罚单背后的内控危机

2024 年,宁波银行在监管层面的表现同样令人失望。

11 月,宁波银行被查获 “异地非持牌机构整改不到位”、“信贷业务管理不到位”、“异地客户识别机制不健全” 等违法违规行为,被处以罚款 120 万元处罚。

而在该年度,宁波银行共陆续收获 6 张监管罚单,合计被罚款 570 万元,涉及问题包括违规置换已核销贷款、授信准入管理不到位、向客户推介理财产品时未落实客户适当性管理要求等。

这些罚单如同一个个警示标志,揭示出宁波银行在风险管理和内控方面存在着严重的短板。在异地机构管理上,整改不到位说明银行对分支机构的管控力度不足,未能有效落实监管要求,存在违规经营的风险。

信贷业务管理不到位则反映出银行在信贷审批、贷后管理等环节存在漏洞,可能导致信贷资产质量下降,增加银行的经营风险。授信准入管理不到位、未落实客户适当性管理要求等问题,更是凸显出银行在业务操作流程上的不规范,对客户的风险评估和管理存在缺陷。

宁波银行频繁收到监管罚单,也反映出其内部风险管理体系的失效。银行是否建立了完善的风险预警机制?是否对员工进行了有效的合规培训?在面对监管要求时,是否能够及时调整经营策略,确保合规运营?这些问题都需要银行认真反思和整改。否则,监管处罚将不断增加,银行的声誉和经营将受到更大的影响。