原产地认定规则成为中美关税大战的核心(下)

摘自Leslie wu 梓豪谈芯

关税之战,利好中国模拟芯片?

(以下节录公众号TechSugar的统计内容:)

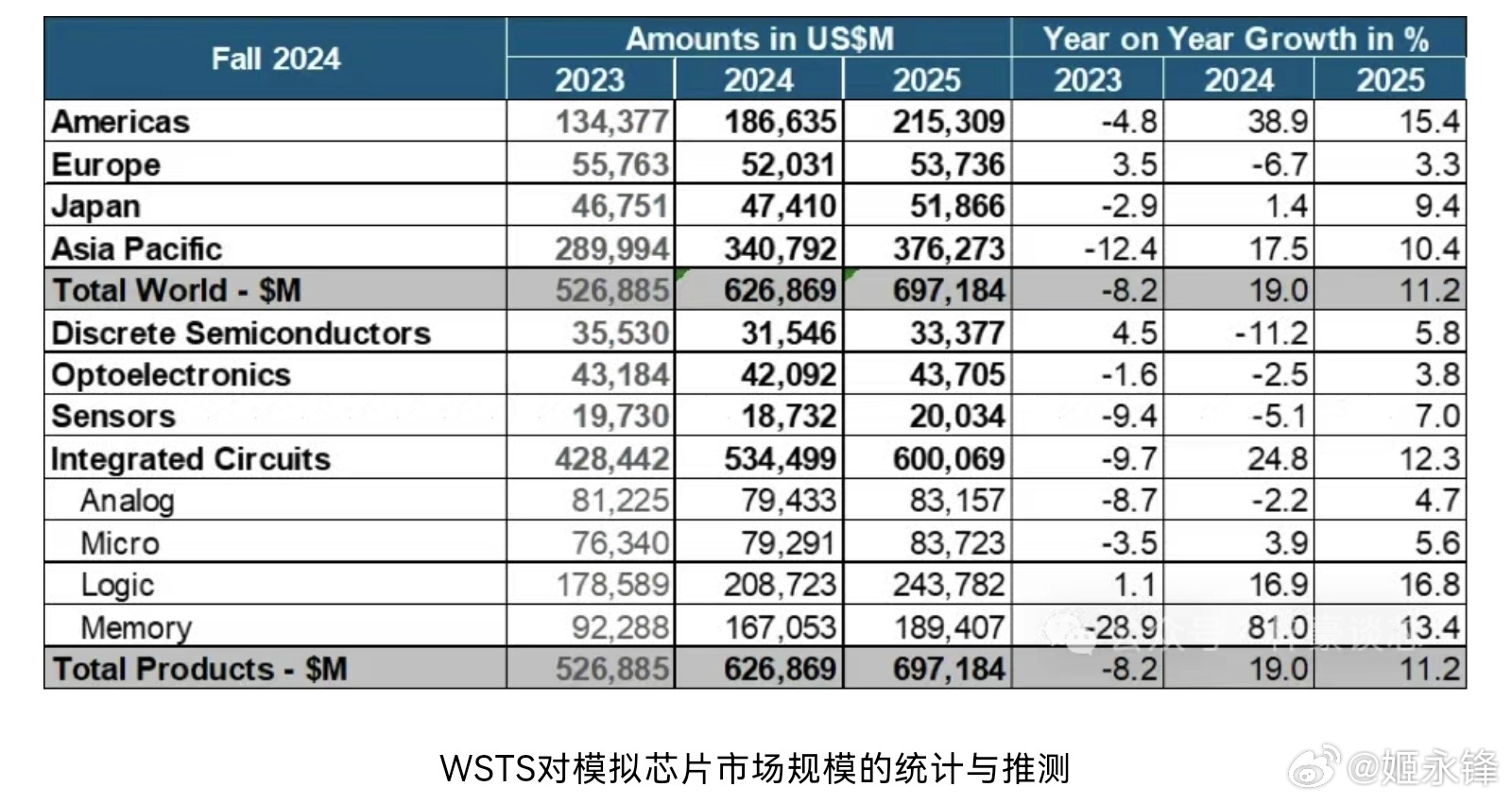

根据市场机构的数据,最近两三年全球模拟芯片市场规模在800亿美元左右,如WSTS在2024年秋季更新的数据,预测2024年全球模拟IC销售额约为794.33亿美元,即接近人民币6000亿元;如果加上分立器件,则市场规模为1109.79亿美元,折合人民币接近8000亿元。

一些国内外机构对中国模拟芯片市场规模的推测,近年基本上在3000亿元左右,基本上相当于全球模拟芯片的一半,例如国内非常喜欢引用的Frost&Sullivan的数据,就在这个规模。

假设这3000亿元中,有一半由本土企业来供,即1500亿元,按前十名厂商占据70%份额来计算,前十名营业额之和要超过1050亿元,如果龙头厂商按15%的份额来估算,其销售额要上200亿元。这对于本土厂商来说,哪怕后续有连续收购,恐怕也难以在三五年内跨过200亿门槛。

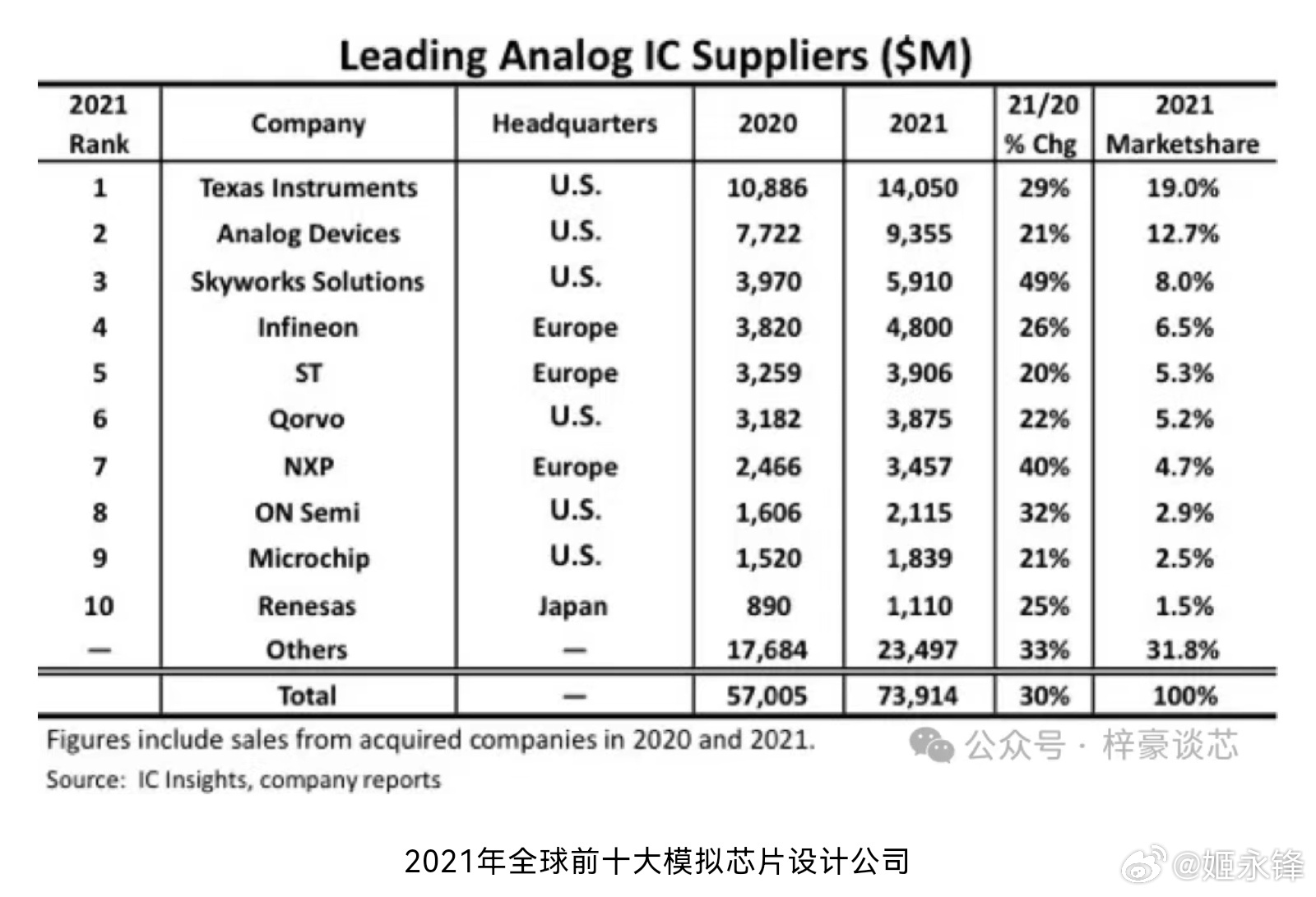

目前国内有龙头模样的模拟厂商,其销售额基本上在20亿至40亿之间,其中在台湾上市的矽力杰2024年营收有望破40亿,但想要进入全球前十大模拟芯片设计公司名单,至少还要营收翻倍,达到80亿元左右,即超10亿美元。

但是即便迈过10亿美元门槛,与国际巨头的差距仍然很大。根据德州仪器(TI)最新财报,其2024年总收入为156.41亿美元,其中来自中国区的收入为30.12亿美元。2024财年,德州仪器模拟业务收入为121.61亿美元,如果在中国区销售的产品类别比例接近全球营收类别比例,那么2024年,德州仪器至少在中国区销售了超过23亿美元的模拟芯片,即约167亿元人民币,至少是本土厂商的四倍以上。

总体上来看,近年来本土模拟芯片企业成长迅速,若干企业从市场小透明变成国际竞争对手重点盯防的对象。

但就体量而言,与国际巨头的差距仍然很大,仅为全球模拟芯片公司在中国区业务的四分之一或五分之一。

当然,换句话说,想成为国内模拟龙头的企业,至少还有三、四倍于当前营收的市场空间要去占领,这是一个艰巨的任务,也是一个光荣的任务,想成为本土模拟芯片龙头企业,仅靠内生性增长显然不够,需要出现大型公司之间的并购。

并借助特朗普政府的对等关税扰乱市场供应秩序,以及中国对上述美国模拟芯片巨头反制加征关税的利好机会迅速壮大自己。

从技术上来看,依赖350nm~65nm成熟制程的模拟芯片,是国内厂商从技术上可以去碰触的,国产成熟制程更是有产能与价格的优势。而非先进制程那般,国产芯片被卡在7nm与国际主流差距3代,2025年2nm量产之后,差距更来到4代。

反观,成熟制程的中国模拟芯片市场,则出现截然不同的光景。

即便TI,ADI等巨头在模拟芯片上掌握许多高端的know how,但至少国产的芯片工厂在制造上并没有代差,国产模拟芯片大厂必然可以依赖关税优势,在国内市场逐步取代国外巨头在中国的市场份额,先从低端到中端,再到中高端,随着时间积累,技术能力的突破,大量取代国外模拟芯片,这个趋势几乎可以明确。

目前的状态对国产的模拟芯片将是天时地利人和,本土模拟芯片厂商,有望在五年内超过100亿人民币的门槛,并持续壮大。