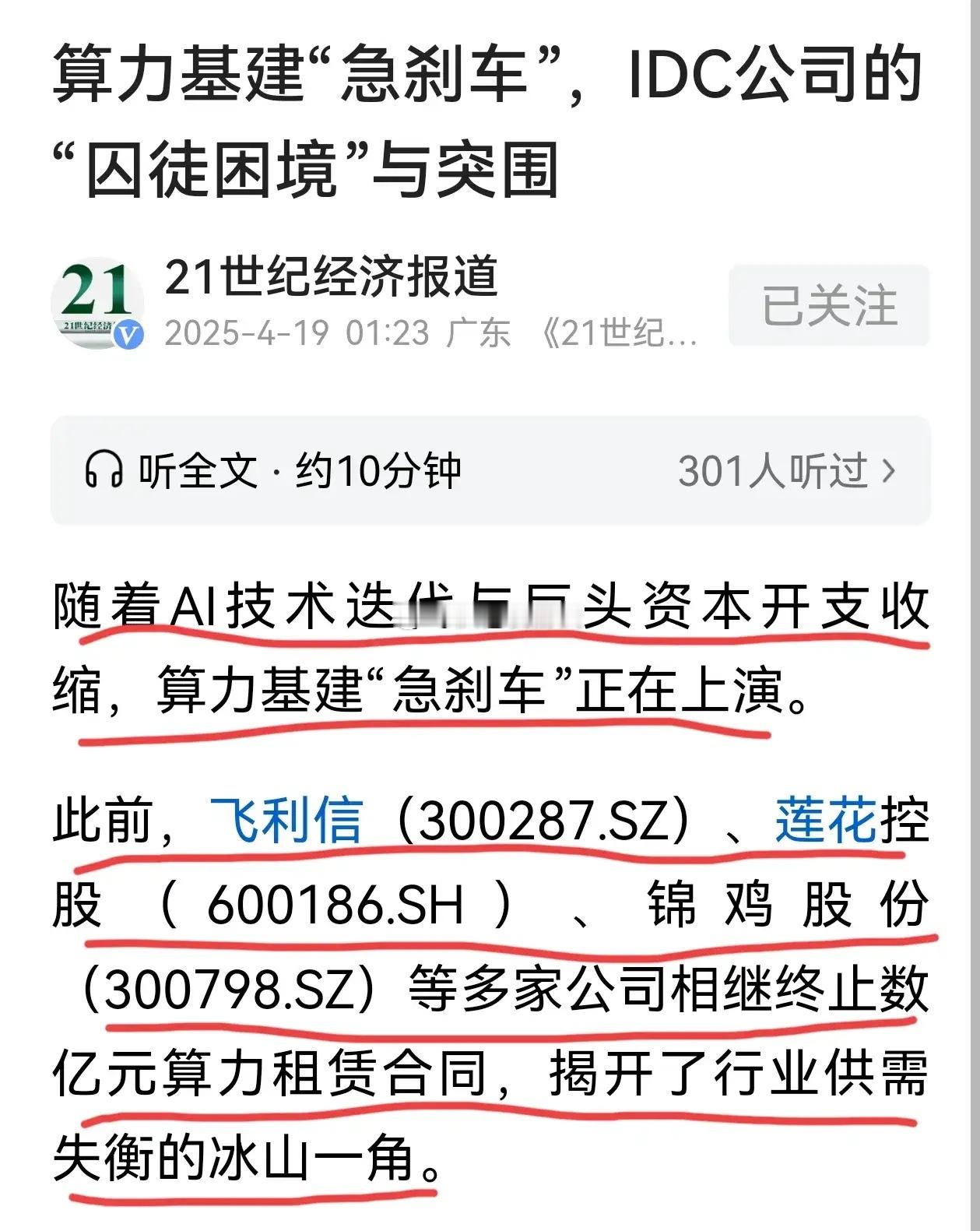

4月16日晚至4月17日晨|重要财经摘要

1. 全球市场动态

• A股逆势上涨:上证指数涨0.26%,深证成指跌0.85%,创业板指跌1.21%,金融板块领涨,银行股因避险属性受资金青睐。

• 欧美市场疲软:隔夜美股纳指微大跌-3.07%,标普500跌-2.24%,道指暴跌-1.73。

• 黄金避险需求激增:现货黄金突破3300美元/盎司,COMEX黄金期货涨2.35%,创历史新高。

2. 货币政策与央行动向

• 中国央行逆周期调节:开展1045亿元逆回购操作,净回笼144亿元,市场预计4月降准降息可能性受汇率、长债利率等因素制约。

• 欧洲央行降息落地:4月17日宣布下调三大利率25个基点,行长拉加德称“通胀回落但经济复苏仍需支持”。

• 美联储政策信号:鲍威尔强调“通胀未达标前不降息”,但市场对年内降息预期仍存分歧。

3. 大宗商品与能源

• 原油需求预期下调:IEA月报将2025年全球石油需求增长预期从103万桶/日下调至73万桶/日,原油期货价格承压。

• 工业金属下跌:沪铝、沪锌等主力合约跌超0.6%,中证有色金属指数跌0.71%。

4. 国际贸易与地缘政治

• 中美关税争端升级:美国对华部分商品加征关税至245%,中方称将采取必要反制措施,全球贸易摩擦加剧市场波动。

• 中欧供应链合作:中国与越南签署产供链合作备忘录,深化贸易与技术合作。

5. 行业与公司焦点

• 消费板块爆发:国芳集团九天八板,旅游酒店、零售股领涨,政策推动服务消费提质扩容。

• 科技行业承压:美国限制H20芯片对华出口,英伟达计提55亿美元相关库存费用,AI概念股普遍回调。

• 黄金股受益:贵金属板块逆势上涨,紫金矿业完成加纳金矿收购,强化资源布局。

6. 数据与政策发布

• 中国经济数据:一季度GDP同比增5.4%,社零、工业增加值等指标超预期,政策聚焦扩大内需。

• 国内政策动向:商务部等9部门印发服务消费行动方案,教育部推进教育数字化与人工智能应用。

风险提示:地缘冲突、关税政策及货币政策调整可能加剧市场波动,投资者需关注流动性变化与行业政策影响。

(以上信息综合自公开报道,不构成投资建议)财经[超话]