昨晚的一堆传言!中美算力冰火两重天!

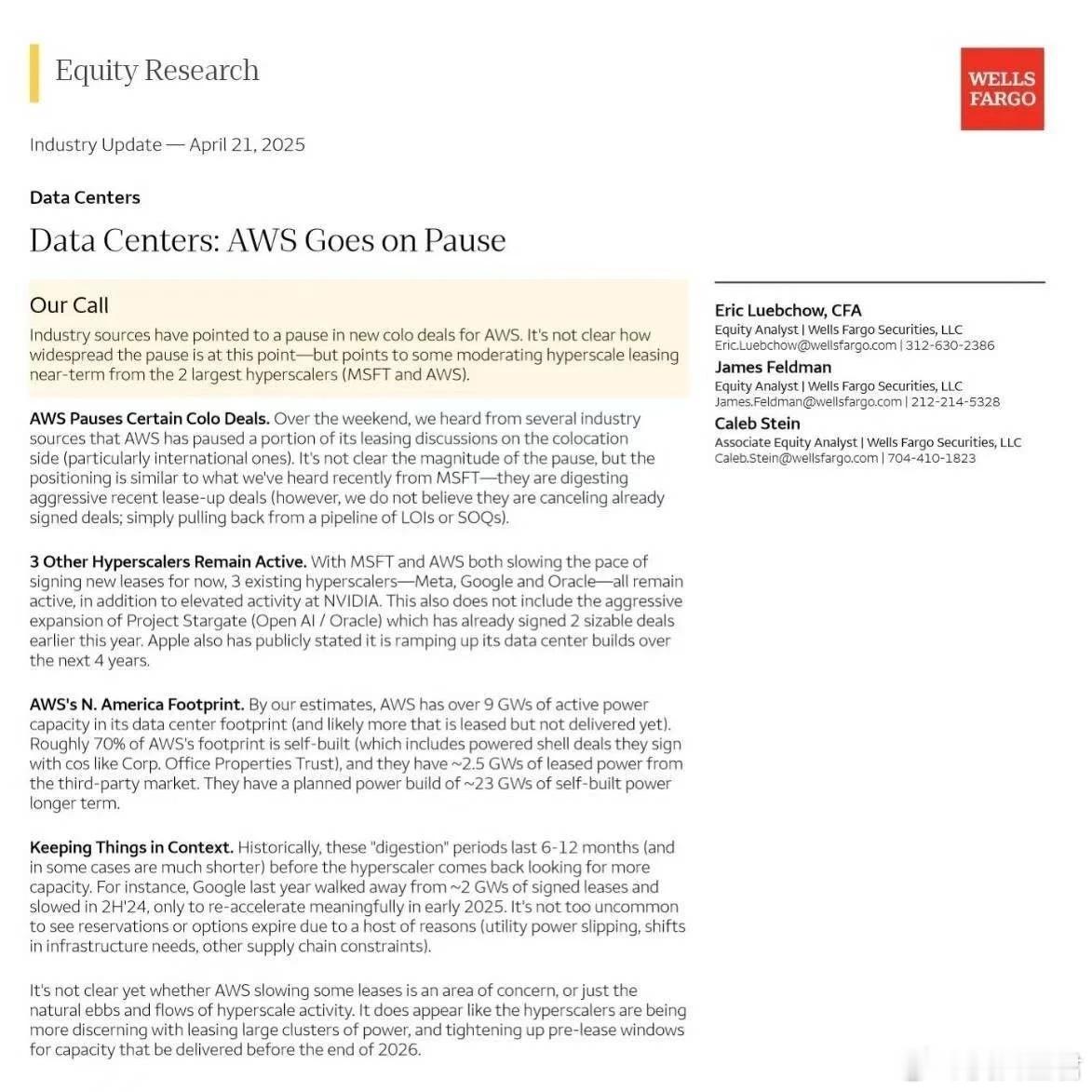

昨晚疯传,富国银行发了报告,AWS也暂停了部分数据中心租约。与微软类似,也是撤回了在LOI或SOQ也就是意向阶段的新租赁协议。

这个故事版本大概可参考微软,背后的实质就是DeepSeek的连锁反应。微软和AWS的共同点,自己都没有模型,拥抱任何开源,而开源的降本增效,难免会影响他们的投资计划。同时,DeepSeek也在影响 NV。昨天另一个传言:

这感觉是中国小作文出口了。昨天转到群里,大家普遍反馈觉得假。考虑到 NV 正在被 xx 委员会质询DeepSeek,顶风作案好像有点不合理

但揣测下,这大概率是老黄内心的真实想法。中国这边发生的事,在影响全世界的 AI 叙事,如果 NV 被隔离在这个生态之外,一定是长期风险

昨天海光 33 亿的合同负债,证明深算三号已经获得了大批量下单。记得最早2月份我们文章写过的:

另一家国产卡似乎最近也有一些突破,甚至影响了某些海外卡的产品定义路线。对,说的就是海光的DCU3 深算三号

但说实话,之前没特别理解 DCU3相比其他国产卡比如 910C 和 590 的优势有多明显。毕竟 910C 的384 机柜是中国首个超节点上的大突破,而 HWJ 590 至少有最大商业客户扶持。

今天终于有点眉目。海光按照大家的历史经验,主要是继承了某按摩店的软硬件架构。而海光自己有一套自己的switch卡间互联技术,之前不同场合会被提起,但很少被打开研究,目前可获得的资料也寥寥。但从目前掌握信息看,这套协议可能是目前国产卡里面少有的真正类比NVlink的可实用技术。

因此目前的状态就是:海外CSP的capex越来越有peak见顶的风险,但国产算力替代可能刚刚完成了0到1,还在1-10的起点。当然,股价也早就不是0到1了...

(完)

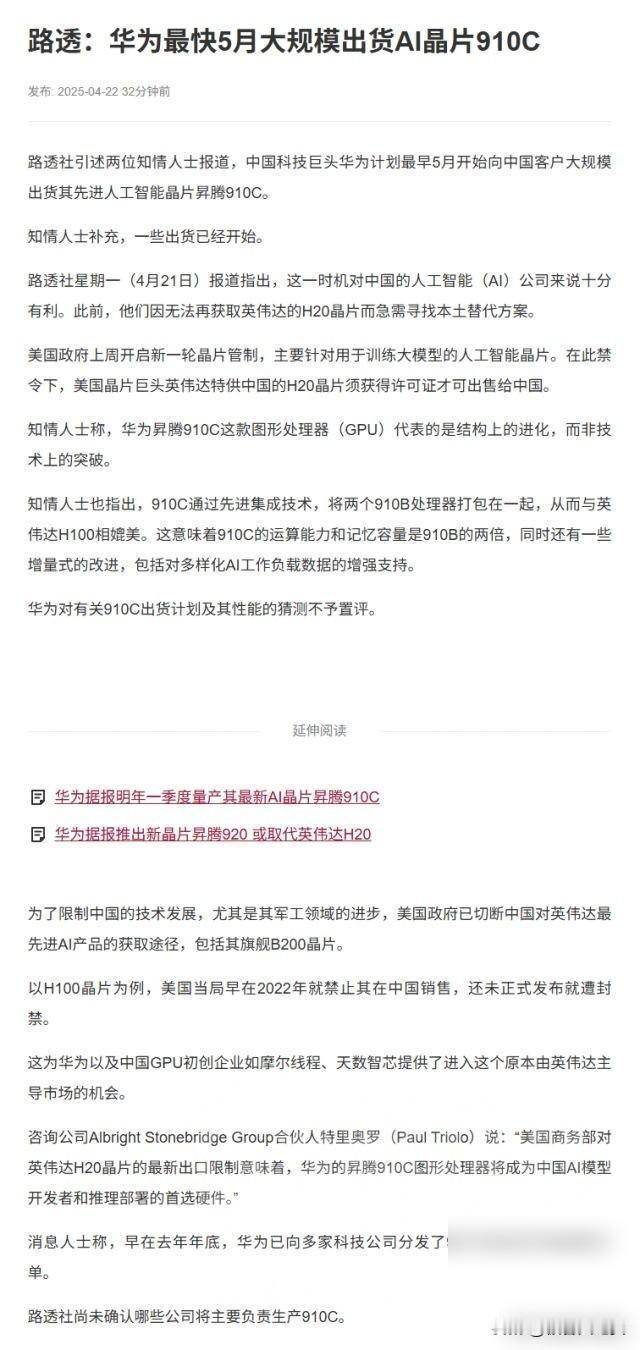

高盛也刚刚上调了寒武纪评级,海外昨天又一堆910C的报道。

英伟达:消息人士称,cn寻求英伟达替代品,hw准备大规模出货新型人工智能芯片 路透社消息: - 两名知情人士透露,hw技术有限公司计划最早下个月开始向cn客户大规模出货其先进的910C人工智能芯片。他们补充说,部分出货已经完成。 - 对于一直在寻找英伟达H20芯片国内替代品的cn人工智能公司来说,这一时机恰到好处。H20是英伟达此前被允许在cn市场自由销售的主要人工智能芯片 。 近几日类似报道: - 周末,《Tom's Hardware》报道:“据说昇腾920的性能可与英伟达H20相媲美。” - 上周,SemiAnalysis报道:“hw凭借其新型人工智能加速器和机架级架构引发轰动。” - 今早,Alethia也发文称,英伟达正从GB300最初的Cordelia设计,转回目前用于GB200机架的Bianca模块外形规格。该公司称,“这可能会导致GB300机架解决方案的商业化延迟。” - Chamath在《All - in播客》中表示:“英伟达的所作所为不符合美国的最佳利益。”

高盛:正如我们所强调的那样,寒武纪在营收增长、库存、合同负债以及工程师数量等方面已呈现出复苏态势,且这些积极信号在其 2025 年第一季度的业绩中得以延续:

2025 年第一季度营收环比增长 12%(过去五年中第一季度的环比降幅平均为 90%)。该公司正从智能计算集群系统(主要是第四季度集中交付的政府项目)转向云芯片业务,这使得季节性因素的影响减弱。随着 2025 年初国内增强型基础模型(如百川智能等)的兴起,中国对生成式人工智能的推理需求不断上升,我们预计在云芯片的推动下,寒武纪 2025 年至 2027 年的营收复合年增长率将达到 111%。2024 年云芯片收入占比达 99%(2023 年和 2022 年分别为 13% 和 20%)。

2025 年第一季度库存增至 28 亿元人民币(2023 年和 2024 年分别为 9900 万元和 18 亿元人民币)。2024 年,原材料(鉴于寒武纪是无晶圆厂模式,主要是晶圆)同比增长 1400%,而产成品同比下降 23%,这反映出对云芯片的强劲需求。合同负债(反映了预订单情况)在 2025 年第一季度也增至 140 万元人民币(2023 年和 2024 年分别为 30 万元和 90 万元),这对未来的增长是个积极信号。

研发工程师数量在 2024 年上半年触底,为 727 人,2024 年增加到 741 人。2024 年每位研发工程师对应的营收增至 61.9 万元人民币(2022 年和 2023 年分别为 38.1 万元和 61 万元)。

我们预计寒武纪将在 2025 年实现盈利,到 2030 年息税前利润率(EBIT)有望提升至 26%。正如我们在对中芯国际、北方华创、芯原股份的评级上调报告、中国人工智能服务器发展的相关报告以及私人技术考察总结中所强调的那样,我们看好先进制程节点以及生成式人工智能对中国半导体行业发展的支持作用,看好中国在人工智能领域的云资本支出。

同时,考虑到推理市场规模更大、计算能力要求较低,且人工智能服务器集群规模小于训练,我们认为对于客户而言,在推理领域实现供应链多元化可能更容易。因此,我们将寒武纪的评级上调至 “买入”,并将其 12 个月目标价调整为 1223 元人民币(基于 2026 年企业价值与销售额的比率为 42 倍,2026 年至 2028 年的营收复合年增长率为 80%)。

破壁者

中夹英,莫名其妙

good lucky

说人话