💬 本篇作为可口可乐系列研究的上篇,对可口可乐公司进行了全面剖析,包括其业务版图、商业模式、护城河、稀缺性和成长性等方面,旨在揭示可口可乐在软饮行业长期屹立不倒的原因。

📈 业务版图庞大

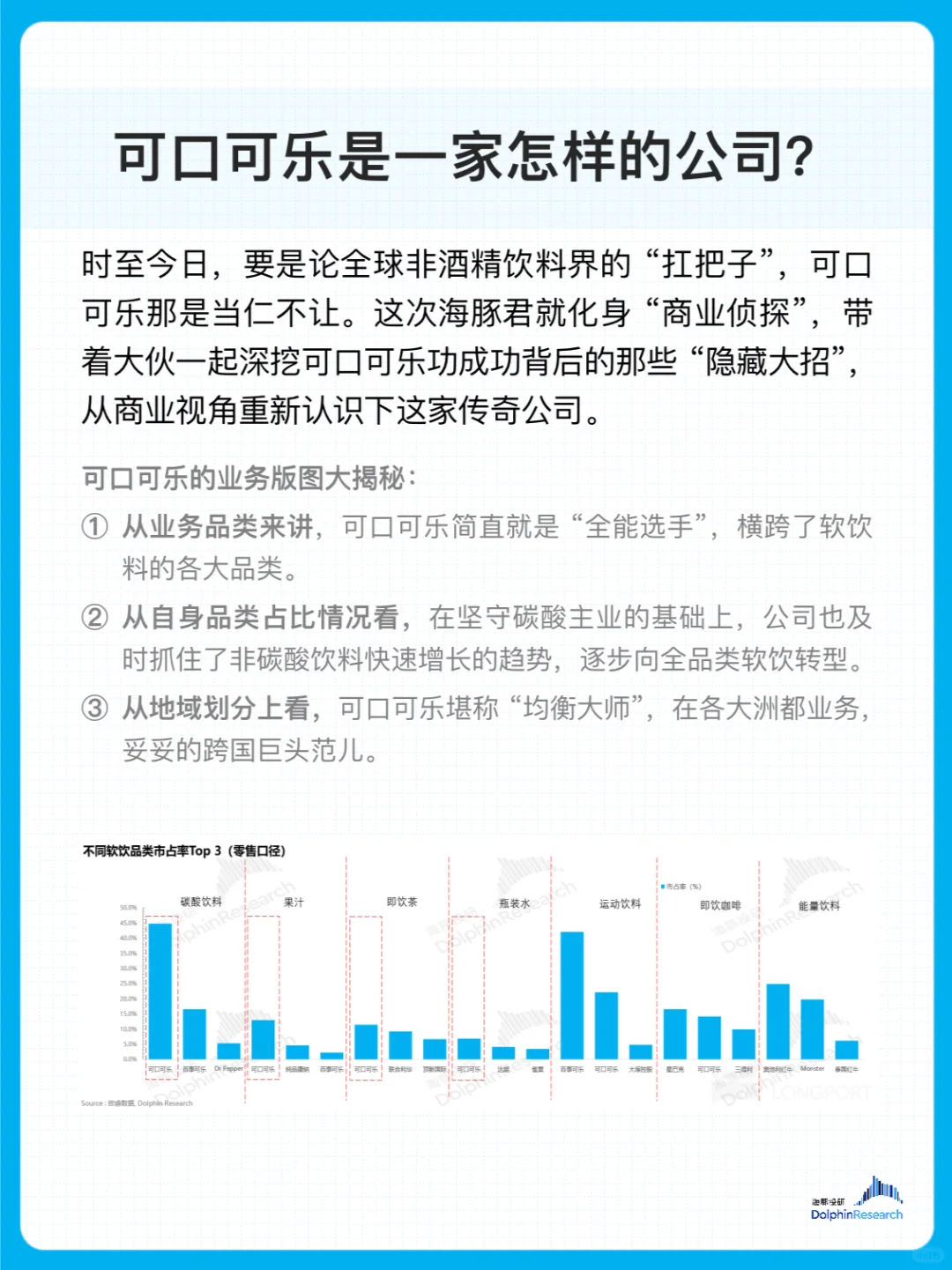

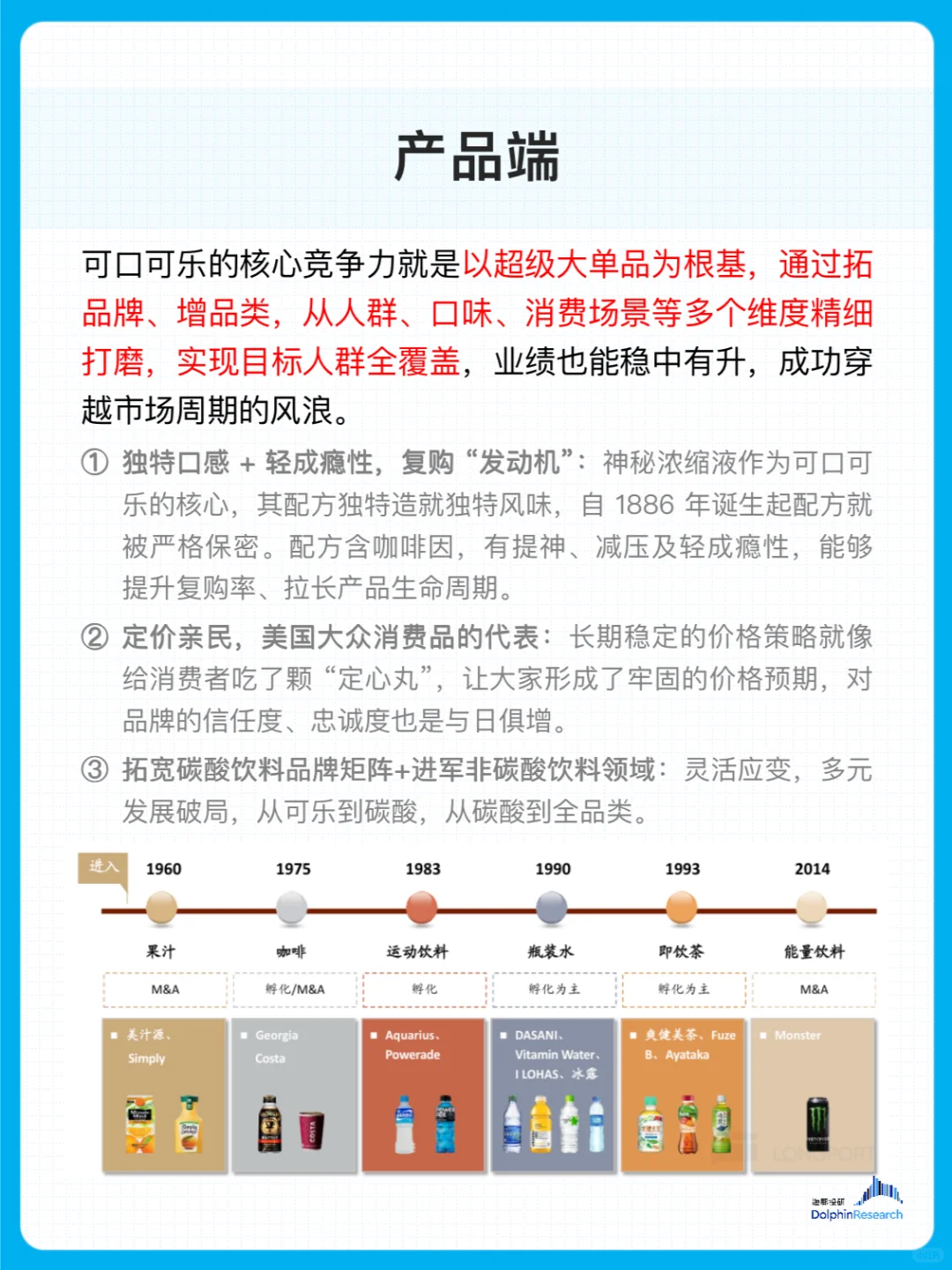

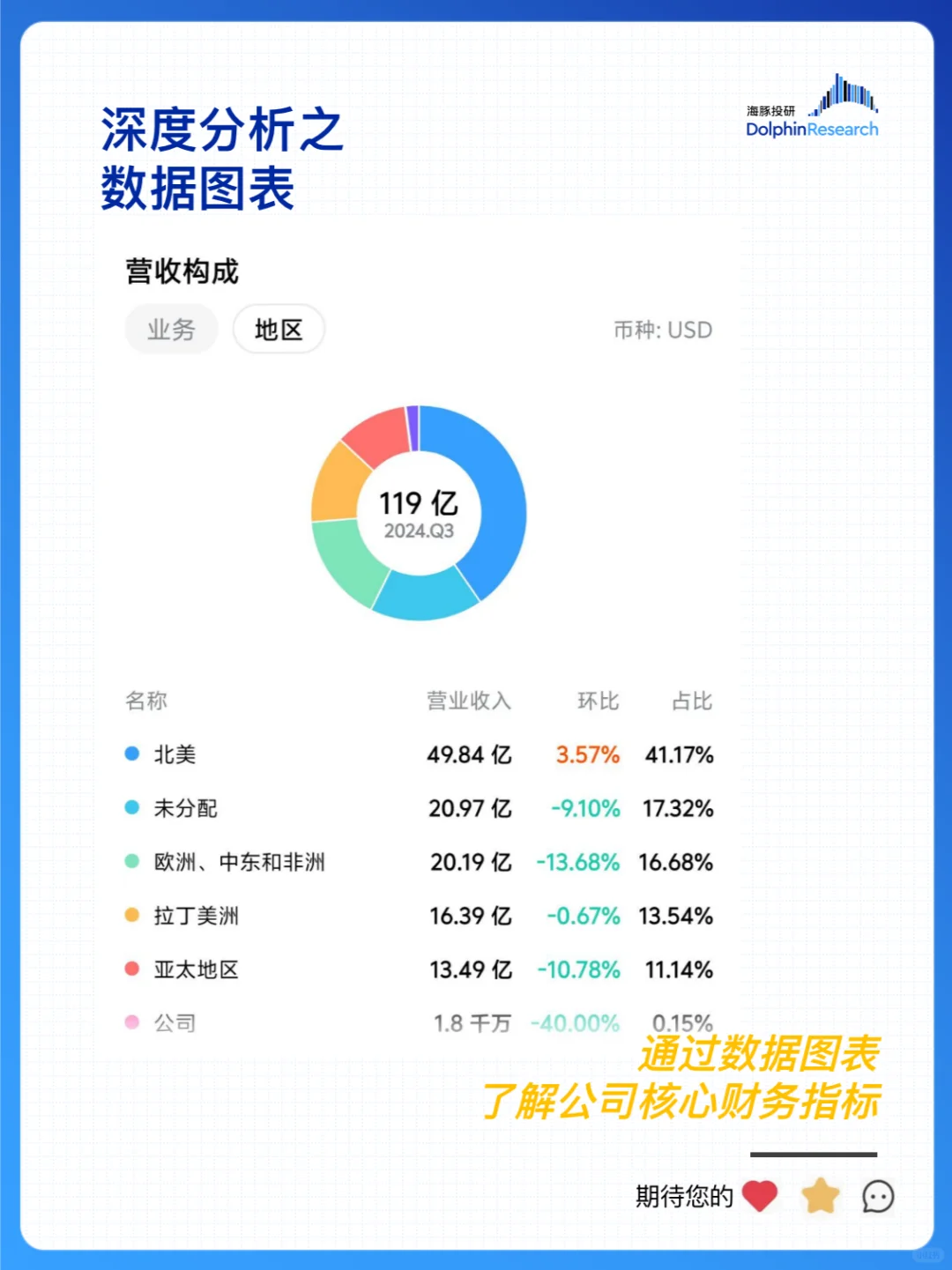

可口可乐是全球软饮界的领军企业,2023 年总营收达 457.5 亿美元,净利润 107.1 亿美元,毛利率 60%,净利率 22%。旗下拥有超 500 个非酒精饮料品牌,产品畅销 200 多个国家和地区,品类多元化,横跨碳酸饮料、果汁、即饮茶、瓶装水等领域,且在各品类中占据重要市场份额。

💸 商业模式独特

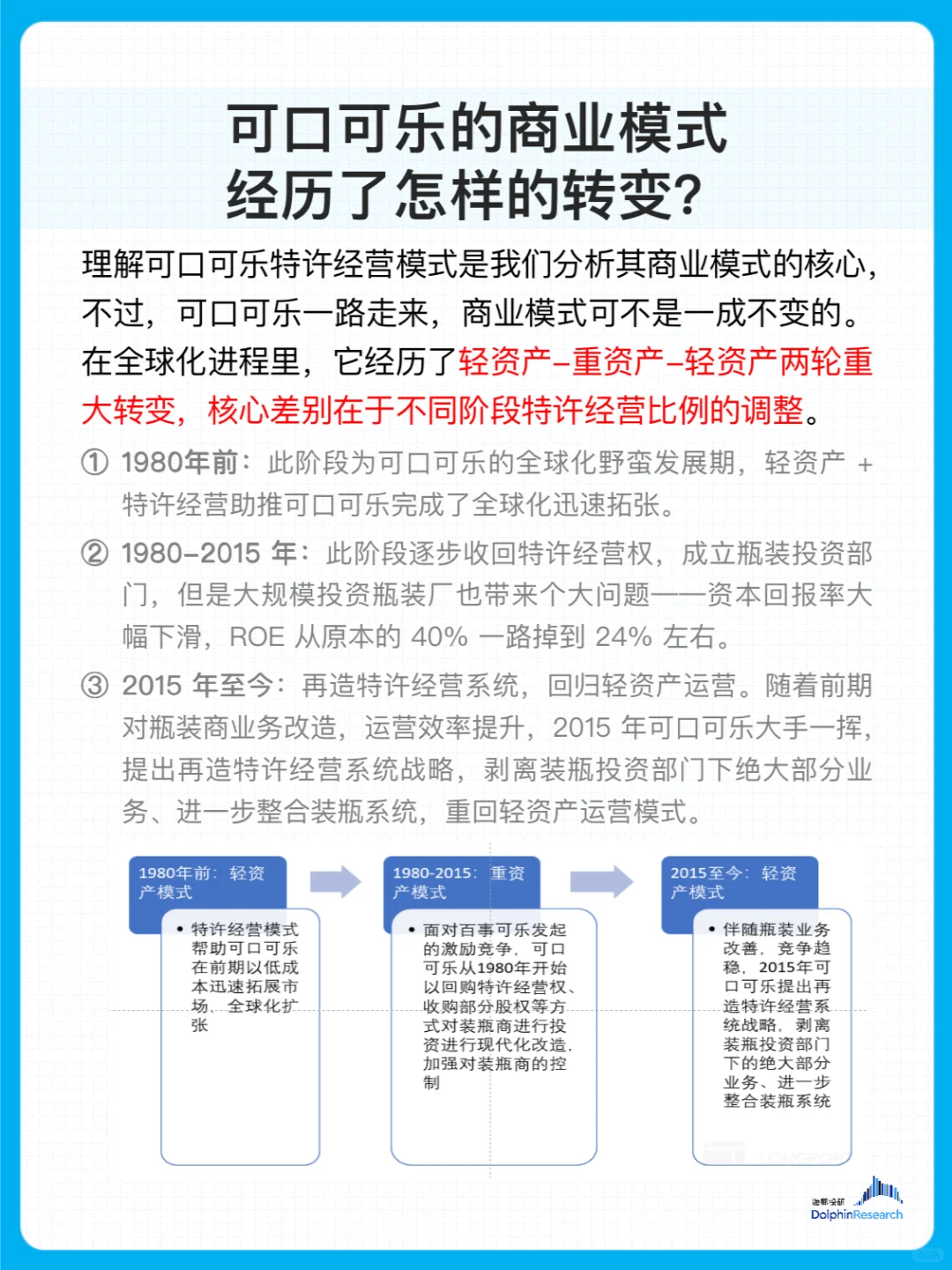

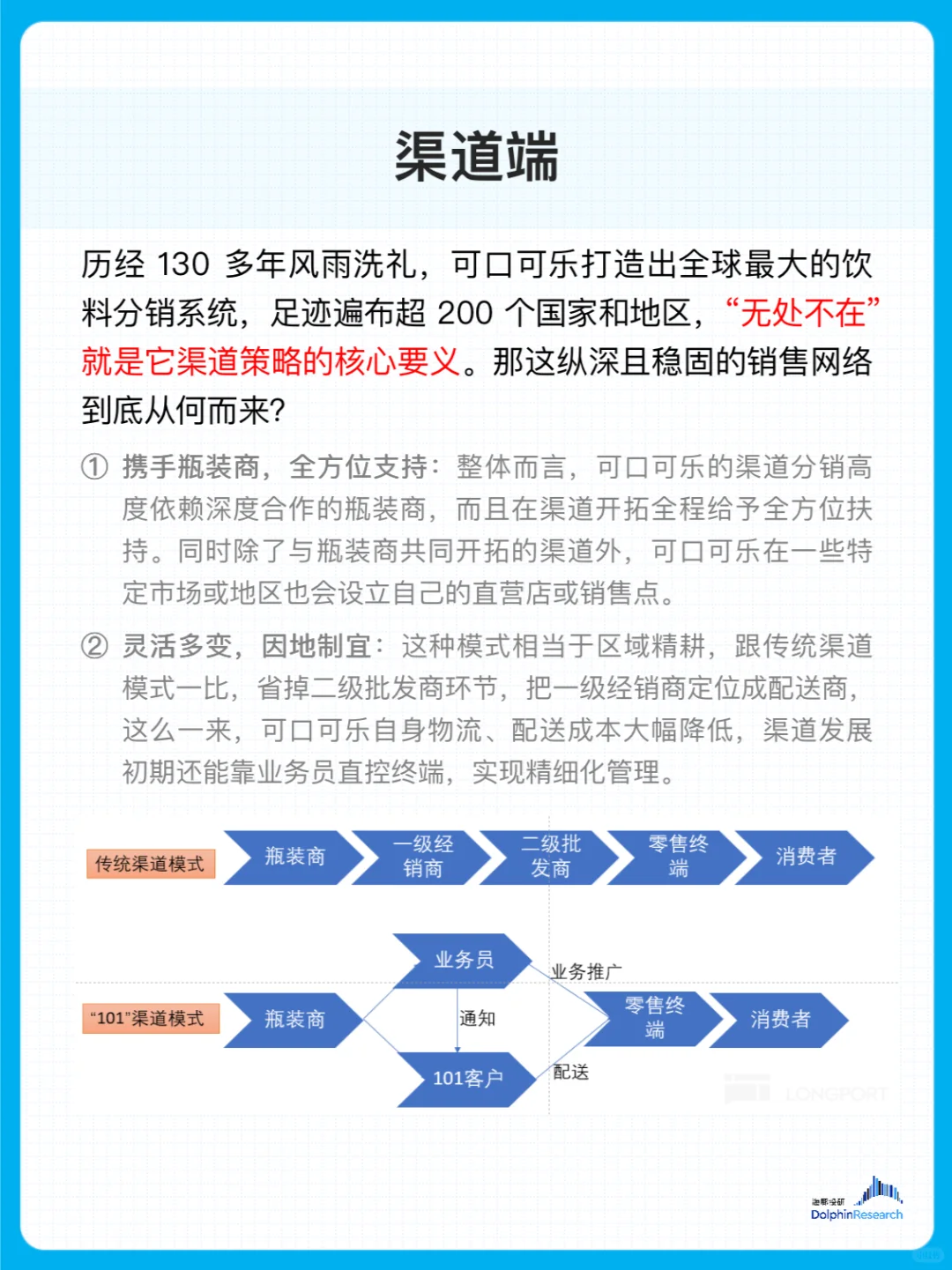

独创特许经营模式,可口可乐专注产品研发和品牌打造,将生产、销售环节交予瓶装商,这种模式利于把控产品质量、降低成本、灵活应对市场变化。其商业模式经历了轻资产 - 重资产 - 轻资产的转变,目前回归轻资产运营,且浓缩液定价模式调整,与瓶装商利益深度绑定。

☘ 下篇预告:下篇海豚君则更多会从定量的角度入手探究可口可乐在不同发展阶段,到底是哪些因素在背后默默推动着估值一路水涨船高,并展望下可口可乐这艘 “巨轮” 在接下来还能驶向何方,尚有多大的成长空间。

可口可乐 cocacola 财经 投研分析 金融 美股机会