4月9日晚间,宁波银行交出了2024年“成绩单”,从规模、效益、增速、资产质量等关键维度来看,宁波银行表现优良。

首先经营规模方面,截至2024年末,宁波银行总资产首次突破3万亿元至3.13万亿元,较上年末增长15.25%;实现客户存款18363亿元,较上年末增长17.24%;贷款及垫款14761亿元,较上年末增长17.83%。

无论是总资产还是存贷总额,宁波银行增速均超过15%,在已披露业绩的上市城商行可谓是优等生,例如存贷款规模增长速度均超过了郑州银行、江苏银行、南京银行,在贷款及垫款增速领先杭州银行的16.16%。

经营业绩方面,2024年宁波银行实现营业收入666.32亿元,较上年同期增长8.20%;归属于母公司股东的净利润271.27亿元,较上年同期增长6.23%。增长主要由于利息收入,2024宁波银行利息净收入约480亿元,增长约17.3%,而非利息收入则减少9.9%,实现186亿元。

具体看利息收入构成,占大头是贷款和垫款贡献的收入增长14.4%至684亿元,净增加大约86亿元。个人贷款的平均利率5.76%,比公司贷款利率4.29%要多1.47个百分点;2023年更是达到6.34%。个人贷款中又以消费贷居首,余额3575亿元,比2023年末增加374亿元;个体经营贷款1018亿元,和住房贷款984亿元相差不大。

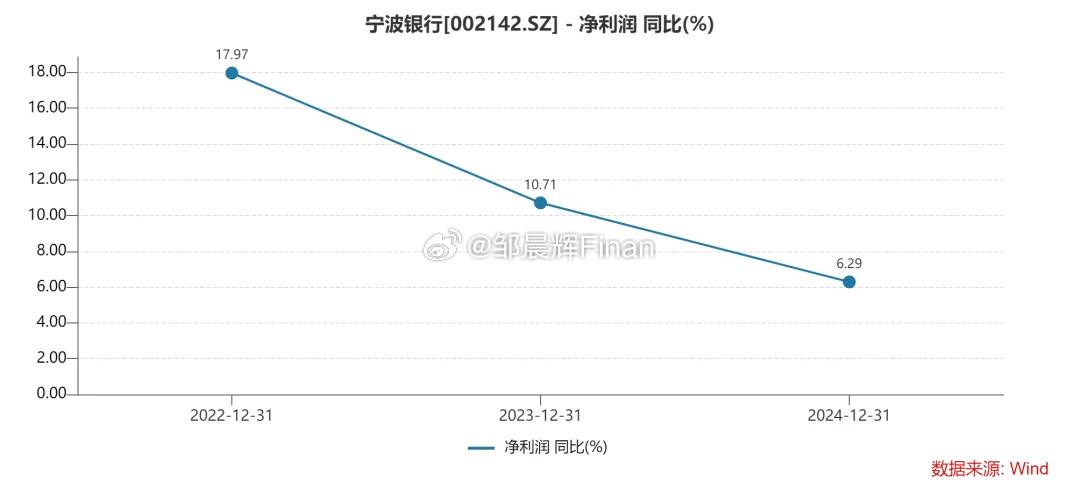

上述的业绩表现在同行业中不可谓不优秀,但同时经理人网也注意到,此前撰文分析的边际走弱的问题仍存。

来看2021年-2023年三个年度的业绩,宁波银行营业收入分别为527.74亿元、578.79亿元、615.85亿元,同比增长28.37%、9.67%、6.40%;归母净利润分别为195.46亿元、230.75亿元、255.35亿元,同比增长29.87%、18.05%、10.66%。可见,宁波银行营收增速虽有小幅回升,但是其净利润增速仍是延续下降且已经降至个位数。

资产质量方面,2024年末宁波银行的不良贷款率为0.76%,低于大多数当前已披露年报的上市城商行,如江苏银行2024年末不良贷款率为0.89%,南京银行2024年末不良贷款率为0.83%。意味着,宁波银行有着较强的资产风险管理能力。

事实上,该项能力于宁波银行而言是一脉相承的。经理人网注意到,宁波银行近10年来的不良率情况均表现良好,其中2018-2024年持续低于0.8%,2021年至今更是稳定在0.75%-0.78%区间,形成一条几乎平行于横轴的“超低波动曲线”。

此外,截至2024年末,宁波银行拨备覆盖率为389.35%,远高于监管要求,在资产规模超3万亿元的上市商业银行中仅次于招商银行,较高的拨备覆盖率意味着宁波银行有充足的拨备资金来应对可能出现的贷款损失。

当然,如果我们拉长时间维度,可见宁波银行拨备覆盖率在逐年大幅下降。2022年、2023年、2024年宁波银行的拨备覆盖率分别为504.90%、461.04%、389.25%,对应的贷款损失准备分别为396.16亿元、437.97亿元和436.66亿元,两年时间拨备覆盖率下降了115.65个百分点,也就是说宁波银行存在明显的以丰补歉,调剂用作利润。

净息差方面,2024年宁波银行净息差为1.86%,同比下降2个基点;净利差为1.91%,同比下降10个基点。

宁波银行在年报中表示,2024年受到有效信贷需求不足、市场利率下行、存量按揭调价等因素影响,生息资产收益率同比下降19个基点,其中贷款收益率下降29个基点;负债端,居民对中长期存款产品的偏好增强,但新增存款利率受重定价影响持续下行,存款付息率得到有效控制,存款付息率下行7个基点,整体付息负债利率降低9个基点。

宁波银行虽然业绩优异,但却在分红方面略显吝啬。

根据宁波银行2024年度利润分配预案,该行拟向普通股股东派发现金红利,每10股派发现金红利9元。以2024年末总股本6,603,590,792股为基数,宁波银行2024年度现金分红总额为59.43亿元,占合并报表中归属于母公司普通股股东净利润的比例为22.77%。

59.43亿元的分红虽打破了过往年度分红纪录,但是综合对比同业公司,截至4月10日,宁波银行的股息率为3.77%,股利支付率为21.91%,在A股42家上市银行中分别排名37位、31位。

值得一提的是,成绩斐然的同时宁波银行也潜藏着风险管理和内控不足短板。

2024年11月,宁波银行被查获“异地非持牌机构整改不到位”、“信贷业务管理不到位”、“异地客户识别机制不健全”的违法违规行为,被被处以罚款120万元处罚,而在该年度宁波银行共陆续收获6张监管罚单,合计被罚款570万元,涉及问题包括违规置换已核销贷款、授信准入管理不到位、向客户推介理财产品时未落实客户适当性管理要求等。