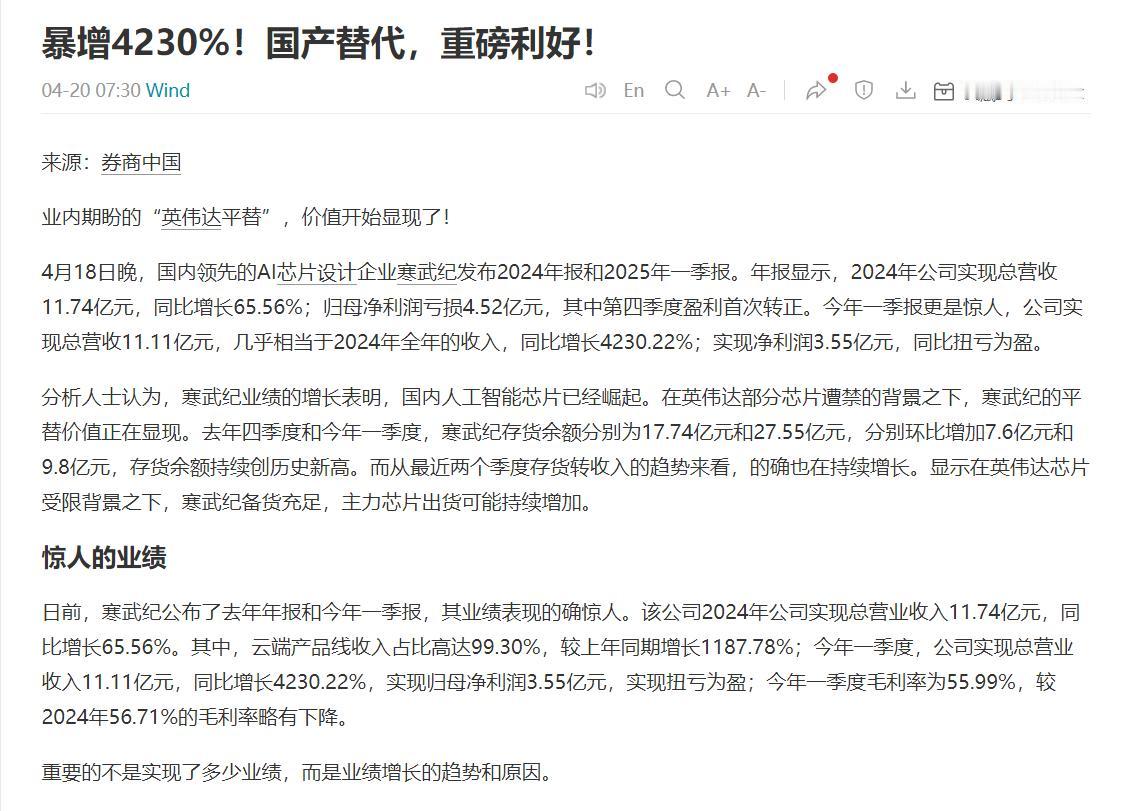

寒武纪2024年一季度财报以3.1亿元净利润刷屏时,资本市场为之沸腾。这家"AI芯片亏损王",似乎正在演绎科技界的逆袭剧本。但拨开舆论场的喧嚣迷雾,这场"逆袭"背后折射的恰是中国芯片产业发展的复杂图景——既有令人振奋的突破,也暗藏深层次的博弈。 寒武纪"逆袭神话"背后的中国芯片突围战的真实博弈,是什么样呢? 在寒武纪亮眼的净利润数字背后,隐藏着更具启示性的财务密码。2.3亿元的政府补助占据盈利构成的74%,经营性亏损仍达2.6亿元的真相,揭示了半导体企业生存的独特生态。这种"政策输血+技术造血"的混合模式,是中国芯片产业发展的阶段性特征:既享受国产替代带来的百亿级政府采购红利,又面临市场化盈利能力缺失的隐忧。 更具警示意味的是研发投入的断崖式下降——从去年同期2.6亿元锐减至1.8亿元,这种以牺牲技术迭代速度为代价的"降本增效",在英伟达年均40亿美元研发投入的对比下显得尤为刺眼。当95.6%的营收依赖单一客户时,这种"大树底下好乘凉"的商业模式,也可能演变成"成也萧何败也萧何"的风险敞口。 中国芯片产业正陷入一场与时间的赛跑:在CUDA生态已形成百万开发者护城河时,国产计算平台的软件适配率刚突破30%门槛;当台积电3nm工艺已进入量产阶段,我们的EDA工具国产化率仍不足10%。这些数字背后,揭示出比芯片制造更严峻的生态困境——没有自主可控的工具链,没有繁荣的开发者生态,再强的算力也终将沦为"技术孤岛"。 国产替代政策创造的战略机遇期,既可能是企业腾飞的跳板,也可能成为创新惰性的温床。科创板半导体企业研发投入占比从25%降至18%的趋势,地方芯片基金频现的烂尾项目,都在警示"政策依赖症"的风险。但同样不可否认的是,正是国家集成电路产业基金撬动的数千亿社会资本,才让中微公司的刻蚀机、盛美上海的清洗设备得以突破海外垄断。 这种政策与市场的辩证关系,在寒武纪的发展轨迹中展现得淋漓尽致:既受益于智能计算中心的政策东风,又受制于市场化订单的拓展乏力。当产业补贴逐渐从"输血"转向"造血"机制,如何构建可持续的商业闭环,将成为所有参赛者的必答题。 当全球半导体产业进入"后摩尔定律"时代,中国芯片的逆袭故事注定不会是简单的弯道超车,而将是一场涵盖技术路线、产业生态、创新机制的全面变革。寒武纪的季度盈利或许只是水面上的浪花,真正的产业跃迁,正在看不见的技术深海中悄然酝酿。这场突围战的终极胜负手,不在于个别企业的财务起伏,而在于能否构建起自循环的创新生态系统——那才是中国芯片真正的"星辰大海"。

“ai的排名怎么都不一样?!”

【9评论】【14点赞】