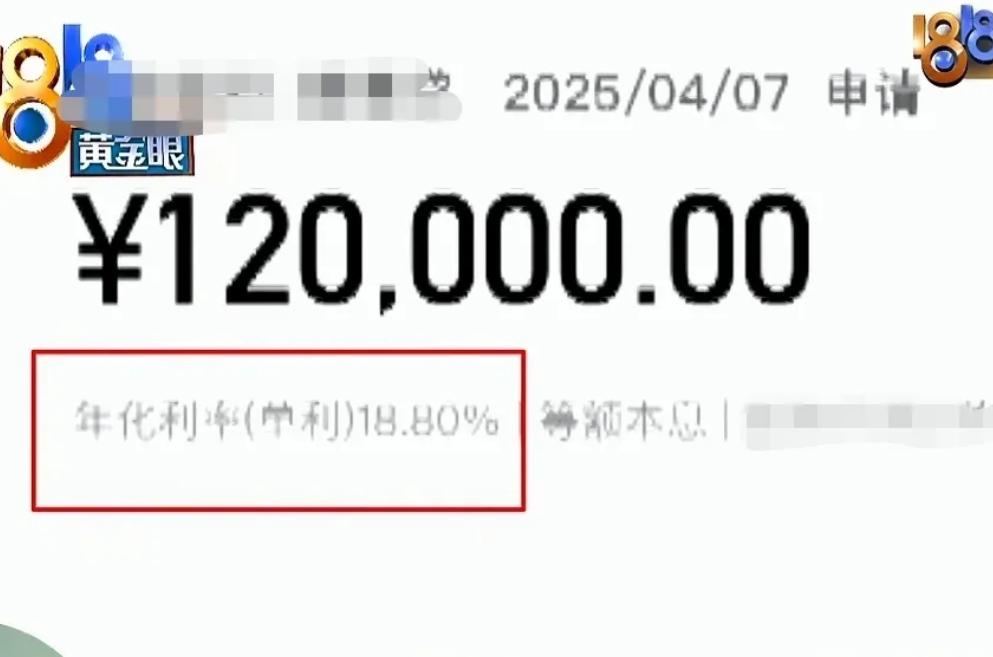

浙江杭州,一位干理发的小老板买了套二手房,因为没钱装修,想贷款50万。结果找了个贷款公司,说好的利率3.6%,到手的12万却变成了18.8%,还要收2万服务费。这位老板赶紧要把钱还回去,却被贷款公司耍得团团转。这下有意思了,平日里玩套路的理发师,这回反被人套路了。这到底是个什么样的贷款公司?他们又是如何设计圈套的?最后这笔钱该怎么算? 据1818黄金眼报道,张某是杭州一家理发店的老板,生意做得不错。去年年底,他看中了一套90平米的二手房,花了180万买下来。可是装修费用让他犯了难,手头的钱都投入到房子里了。 今年4月初,张某打算贷款50万用于装修。可是因为之前欠了银行的钱,这次贷款申请被银行拒绝了。正在他一筹莫展的时候,朋友小李给他推荐了一家贷款公司。 贷款公司的业务员一番花言巧语,说他们公司资金充足,利率只有3.6%,比银行还便宜。张某一听这条件,觉得不错,就答应了下来。 可是等合同送来的时候,张某才发现不对劲。第一笔贷款只有12万,而且利率竟然高达18.8%。更让人气愤的是,公司还要收取2万元的服务费。 张某立马就反应过来上当了。这哪是什么正规贷款公司,分明就是高利贷!他赶紧联系业务员,说要取消贷款,把钱还回去。 但是贷款公司的态度来了个一百八十度大转弯。他们说服务费已经产生了,只能退还6000元,剩下的1.4万元不能退。 张某觉得这太不合理了。钱都还没用,凭什么要付这么多服务费?可是贷款公司的负责人却嚣张地说:有本事你就去告,如果我有罪,让法律制裁我。 这下可把张某给气坏了。他平时给顾客理发,最多也就是推荐个护理套餐,可从来没有坑害过客户。没想到自己这回却踩进了别人的陷阱里。 张某找到市场监督部门投诉,工作人员调查后发现,这家贷款公司以前就收到过多起类似投诉。他们专门瞄准那些急需用钱的人,先是承诺低利率把人引来,等到签合同时再改变条件。 更可气的是,他们收取的服务费根本就没有任何服务内容,纯粹是借机敲诈。而且合同里还设置了很多霸王条款,一旦签字就很难维权。 经过市场监督部门的介入,贷款公司最终同意全额退还服务费。同时,执法部门也对这家公司展开了全面调查,发现他们涉嫌非法经营金融业务。 贷款公司是否构成诈骗?虚高利率是否涉及非法经营?服务费的收取是否合法呢? 一、根据《民法典》第一百四十八条规定,一方以欺诈手段,使对方在违背真实意思的情况下实施的民事法律行为可撤销。 贷款公司以3.6%的低利率为诱饵,实际执行18.8%的高利率,明显构成欺诈。 更严重的是,按照《刑法》第二百二十五条,以非法占有为目的,使用诈骗方法非法集资的,构成集资诈骗罪。 贷款公司的行为已经超出了一般民事欺诈的范畴。 二、根据《最高法关于审理民间借贷案件适用法律若干问题的规定》,借贷双方约定的利率超过24%的,超过部分无效。 本案中18.8%的利率虽未超过该标准,但与承诺的3.6%相差巨大,已涉嫌违反诚信原则。 同时,《非法金融机构和非法金融业务活动取缔办法》规定,未经金融监管部门批准,任何单位和个人不得经营金融业务。 贷款公司未取得相关资质即开展贷款业务,已构成非法经营。 三、《民法典》规定,借款合同是借款人向贷款人支付利息的消费借贷合同。服务费的收取实质是变相提高利率,规避法律监管。 根据《关于规范金融机构服务收费的通知》,金融机构收费应当遵循合理、公开和质价相符的原则。贷款公司收取2万元服务费,却无实质服务内容,违反了该规定。 合同可撤销,返还已收取的服务费,赔偿当事人因此遭受的损失。 根据《非法金融机构和非法金融业务活动取缔办法》,可处20万元以上至200万元以下罚款,没收违法所得,取缔非法经营机构。 如果涉案金额巨大或者有其他严重情节,相关责任人可能构成非法经营罪或集资诈骗罪,面临刑事处罚。 遇到贷款需求时一定要通过正规渠道,不要轻信所谓的低息承诺。同时也要仔细阅读合同条款,不要被表面的优惠条件迷惑了眼睛。