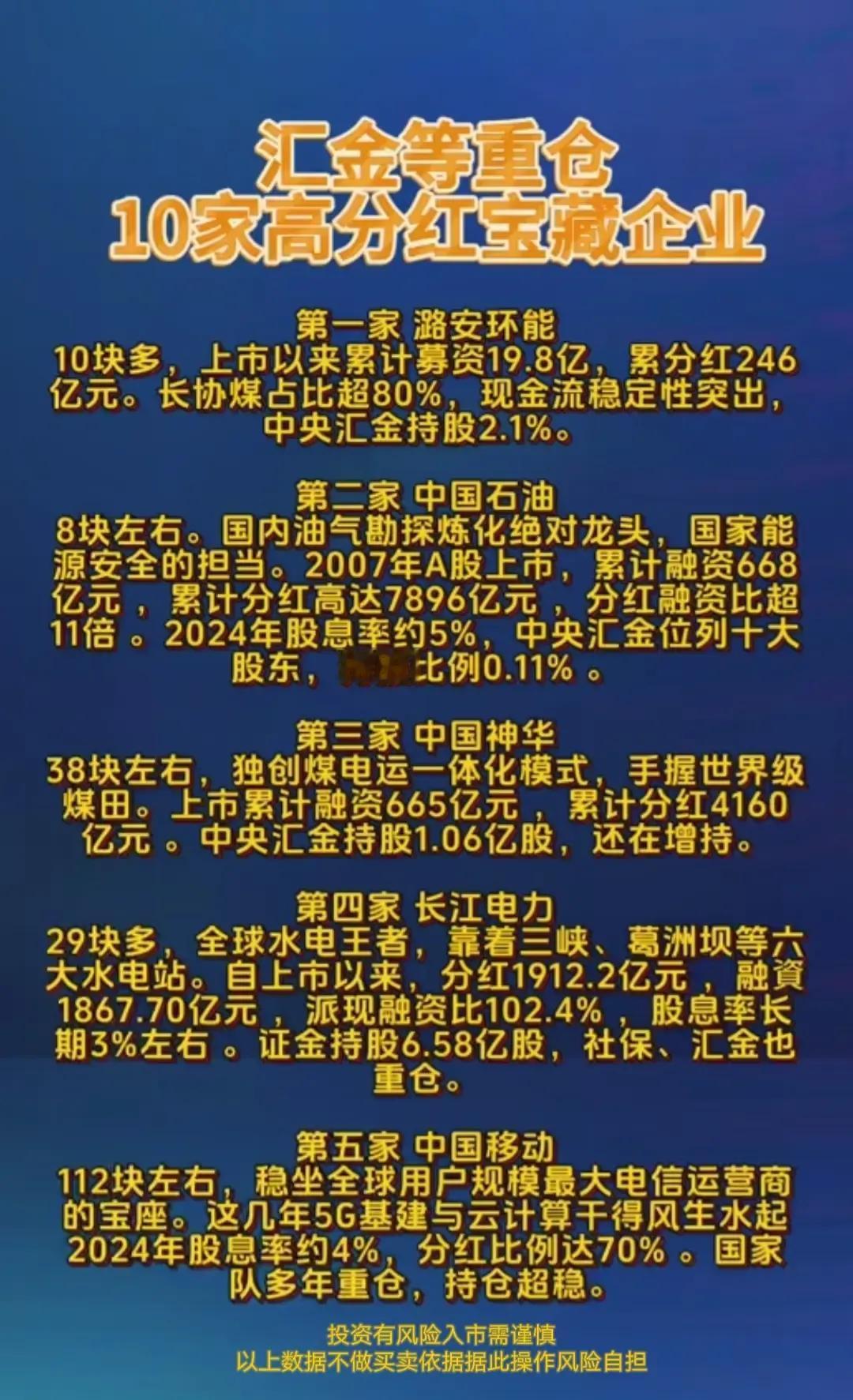

以下是为你改写润色后的内容:

在资本市场的舞台上,东吴证券与华安证券于5月3日分别对中国铁建、匠心家居、科达利这三家公司给出了引人瞩目的评级动态。

东吴证券维持中国铁建买入评级,2025Q1呈现复杂态势

东吴证券于5月3日发布研报,坚定地维持了对中国铁建(601186.SH,最新价:7.81元)的买入评级。其背后有着多方面的考量:

• 财报发布:公司公布了2025年一季报,为市场分析提供了最新的数据依据。

• 业绩承压:营收在当前市场环境下继续面临压力,综合毛利率在2025Q1达到7.5%,同比下降0.3个百分点;归母净利率为2.01%,同比下降0.19个百分点。

• 现金流与负债:现金流状况有所改善,2025Q1经营活动净现金流虽为-389.47亿元,但同比少流出76.47亿元;不过资产负债率有所上升,截至一季度末达到77.6%,同比增长2.0个百分点。

• 订单情况:2025年第一季度新签订单总额为4928亿元,同比下降10.5%。然而,在整体订单下滑的趋势中,铁路、矿山、电力等领域及海外订单却表现得格外突出。铁路领域新签合同额496亿元,同比增长66.3%;矿山领域新签456亿元,同比大增139.3%;电力领域新签181亿元,同比增长29.2%。海外订单更是延续了较快增长的态势,境外新签合同金额442亿元,同比增长30.1%。

当然,投资中国铁建也并非毫无风险,东吴证券提示了可能存在基建投资增速不及预期的风险、新兴业务拓展不及预期的风险以及信用减值风险。据AI点评,中国铁建近一个月仅获得1份券商研报关注。

华安证券力挺匠心家居,多重优势支撑买入评级

同日,华安证券发布研报,给予匠心家居(301061.SZ,最新价:69.89元)买入评级,主要基于以下几个闪光点:

• 业绩高增长:公司发布的2025年一季度报告显示,业绩呈现持续高增长的良好态势,这无疑为其在市场中赢得了更多的关注与认可。

• 品牌与创新:匠心家居极为重视品牌打造与产品创新,在竞争激烈的市场中不断推陈出新,以独特的产品设计和卓越的品质吸引消费者,同时客户结构也在持续优化,为公司的长期发展奠定了坚实基础。

• 关税影响有限:公司78%的产品是经由越南出口至美国,在当前复杂的国际贸易环境下,对等关税对其业务的影响相对有限,展现出了较强的抗风险能力。

不过,华安证券也指出了匠心家居面临的一些风险因素,包括宏观经济风险、海外市场风险、国际运输价格波动风险、原材料价格波动风险、汇率波动风险以及管理风险。值得一提的是,据AI点评,匠心家居近一个月已经获得了6份券商研报关注,其中明确给出买入评级的就有4家。

华安证券看好科达利,第二成长曲线渐显

同样在5月3日,华安证券给予了科达利(002850.SZ,最新价:131.54元)买入评级,评级理由颇具吸引力:

• 业绩符合预期:2025年第一季度业绩符合市场预期,利润保持着增长的态势,彰显了公司在市场中的强大竞争力和稳健的经营能力。

• 费用管控加强:尽管2025年Q1毛利率环比有所下降,但公司通过加强费用管控,有效提升了整体的运营效率,确保了公司的盈利能力。

• 业务新布局:公司前瞻性地布局了人形机器人谐波减速器及关节总成业务,为企业勾勒出了清晰的第二成长曲线,为未来的发展打开了新的想象空间。

与此同时,华安证券也提醒投资者关注科达利可能面临的风险,如原材料大幅波动风险、下游客户销量不及预期的风险以及产业政策变化风险。从市场关注度来看,科达利近一个月获得了11份券商研报关注,其中买入评级8家,增持1家,平均目标价为172元,相比最新价131.54元,目标均价涨幅高达30.76%。

以上信息资料仅供广大投资者参考,在做出投资决策时,还需结合自身的风险承受能力和投资目标等因素进行全面考量。