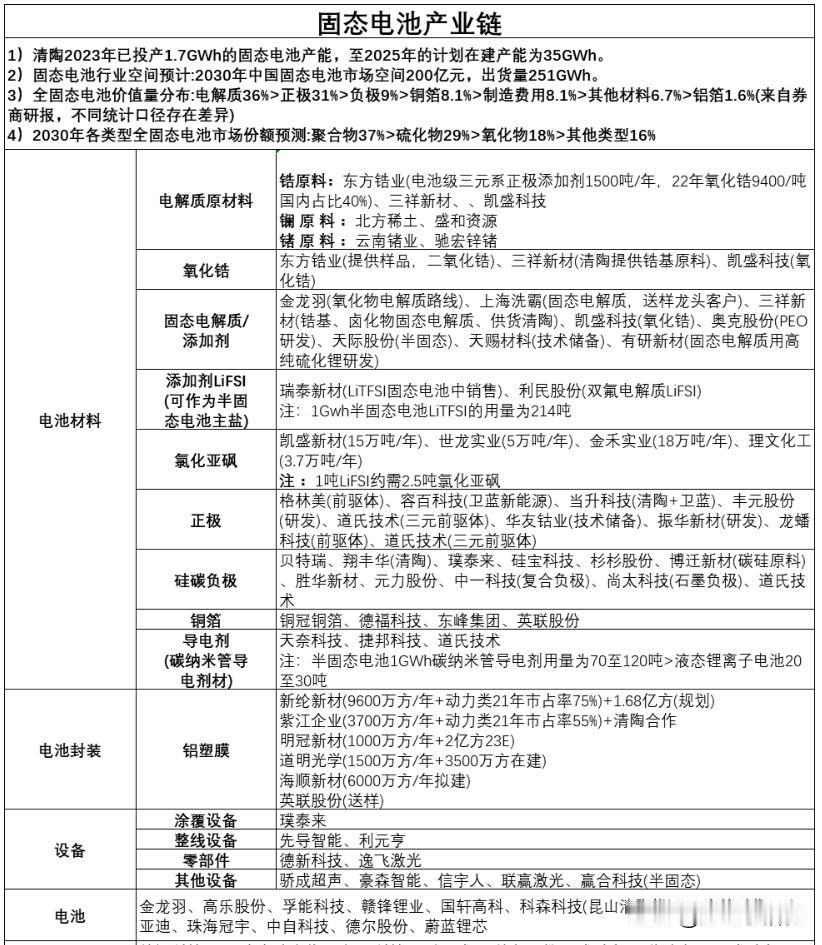

【华泰电新】固态调研总结+核心组合【英联/宏工/冠胜/海辰】观点更新-250525 ⚡本周固态板块表现超额,进入锂电景气向上周期,我们继续坚定看好固态行情,并就我们固态的核心组合英联股份/宏工科技/冠盛股份/海辰药业,近期公司最新调研要点和当下市值空间看法更新: ➡英联股份:锂金属突破稀缺性强,固态最强期权 ◆固态锂金属全市场首个落地下游整车厂,技术应用领先卡位明显,复合锂箔方案替换碳基负极+铜集流体方案,25年液态电池1895gwh,对应负极+铜箔市场 ◆空间:【主业20e+液态复合铜/铝200e+固态锂金属稀缺强期权】;3个期权产品复合铜+复合铝+复合锂金属,复合铜参考宝明科技80e的期权,英联近期下游车用大客户突破+消费大客户批量交付,考虑复合铝和固态锂金属突破,隐含期权远高于单一复合铜品种 ➡宏工科技:深度绑定龙头客户,固态核心设备卡位明确 ◆干电极在混料难度增加,干混均匀+物料纤维化是核心难点,技术壁垒高+价值量提升,国内龙头电池企业+清研电子实验线开发测试中,半固态和全固态均有配套产品 ◆空间:【35x给70e长期合理,固态放量设备估值弹性很大】预计2e+利润不变,市值有望长期稳定在70e以上。固态价值量提升明确,28年假设公司固态系列2kw/gwh,行业全固态准固态等150gwh,市占率40-60%,2.4-3.6e利润给30-50x对应72-180e,主业即便完全不增长给15x,100-210e市值区间 ➡冠盛股份:主业确定持续增长,聚合物+机器人双轮驱动 ◆自建固态产线下半年设备进场调试,25年固态业务预计千万级别收入;机器人轴承和等速万向节,预计在机器人手腕等自由度要求较高的关节受益 ◆空间:主业常年复合增速为16%,利润增速高于营收,客户结构欧洲最大,海外业务盈利能力好,【25年3.5e+对应21x,固态+机器人估值看30x,对应105e以上合理市值】 ➡海辰药业:主业药水试剂稳定增长,固态电池添加剂布局领先 ◆药企合成和提纯是核心能力,跨界固态电池粘接剂和电解液新型添加剂,固态粘接剂与欧阳团队成立合资公司(海辰60%),新材料可替代PPA/PTFE等结构;电解液硫酸酯添加剂(DTD升级版)已测试完成,年中批量供货龙头电解液 ◆空间:【主业15-20e+27年硫酸酯35e+负极碳系粘接剂50e】负极粘接剂对标日播股价交易预期20-25e+主业20e为合理估值,硫酸酯下半年开始贡献利润有预期差