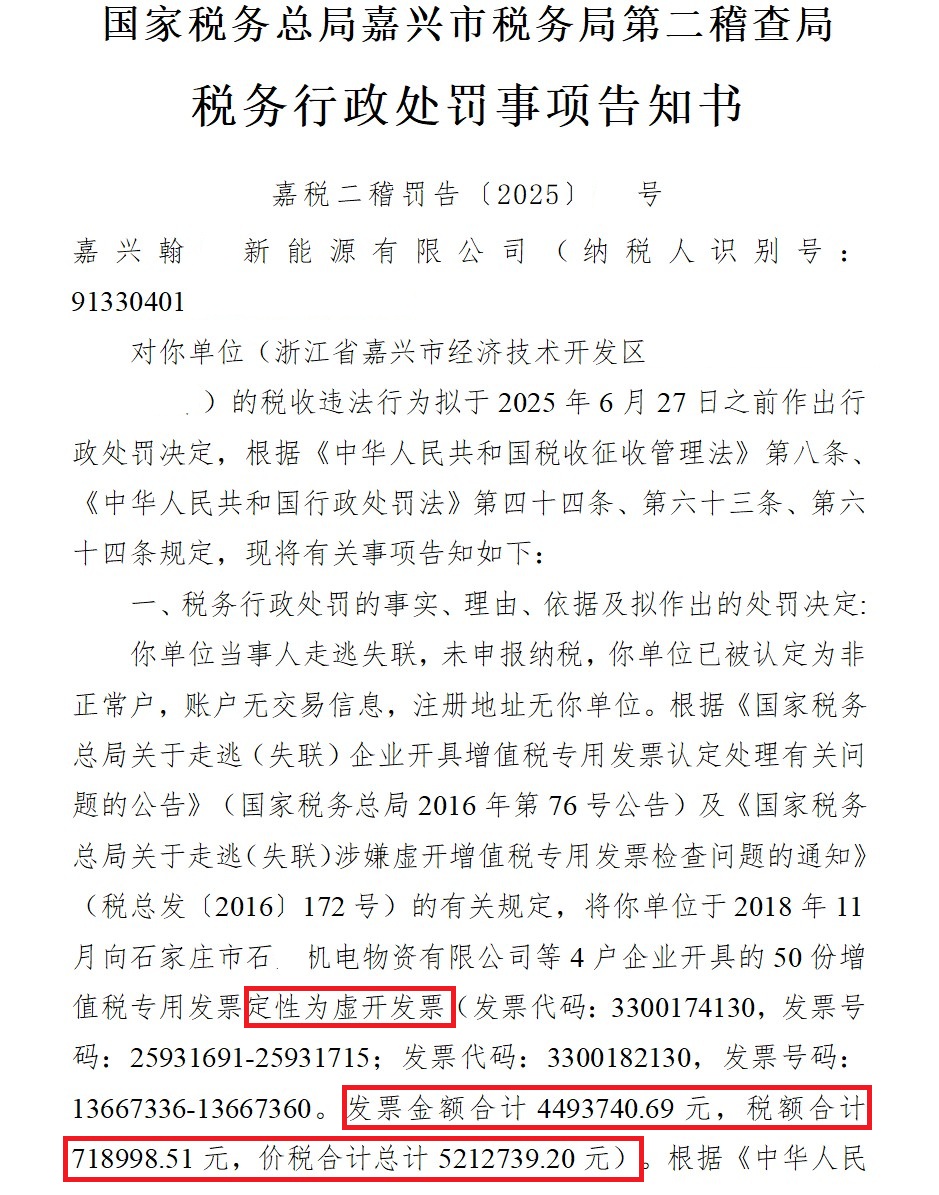

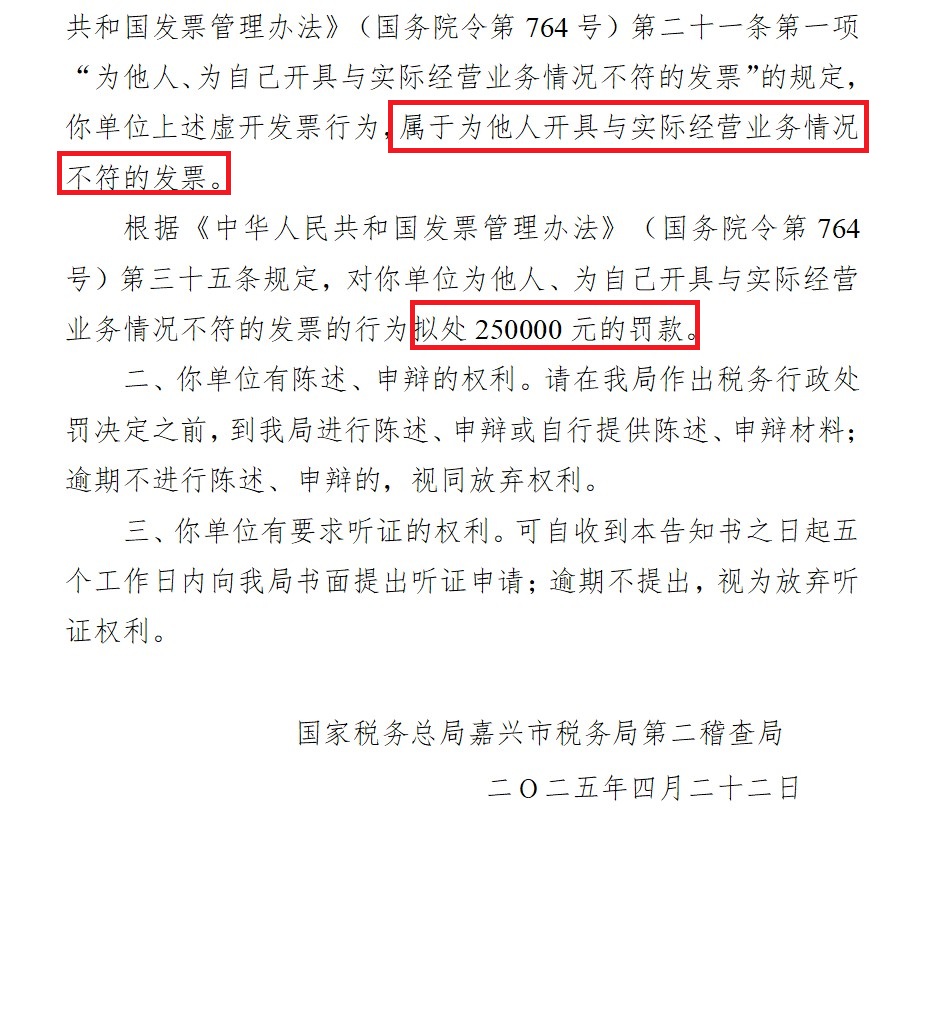

嘉兴某新能源公司对开具的增值税专用发票被定性为虚开发票,拟处罚款25万元 #嘉兴# 国家税务总局嘉兴市税务局第二稽查局 税务行政处罚事项告知书 嘉税二稽罚告〔2025〕XX号 嘉兴翰X新能源有限公司(纳税人识别号:91330401XXXXXXXXXX): 对你单位(浙江省嘉兴市经济技术开发区XX大厦XX幢XX号)的税收违法行为拟于2025年6月27日之前作出行政处罚决定,根据《中华人民共和国税收征收管理法》第八条、《中华人民共和国行政处罚法》第四十四条、第六十三条、第六十四条规定,现将有关事项告知如下: 一、税务行政处罚的事实、理由、依据及拟作出的处罚决定: 你单位当事人走逃失联,未申报纳税,你单位已被认定为非正常户,账户无交易信息,注册地址无你单位。根据《国家税务总局关于走逃(失联)企业开具增值税专用发票认定处理有关问题的公告》(国家税务总局2016年第76号公告)及《国家税务总局关于走逃(失联)涉嫌虚开增值税专用发票检查问题的通知》(税总发〔2016〕172号)的有关规定,将你单位于2018年11月向石家庄市石X机电物资有限公司等4户企业开具的50份增值税专用发票定性为虚开发票(发票代码:3300174130,发票号码:25931691-25931715;发票代码:3300182130,发票号码:13667336-13667360。发票金额合计4493740.69元,税额合计718998.51元,价税合计总计5212739.20元)。 根据《中华人民共和国发票管理办法》(国务院令第764号)第二十一条第一项“为他人、为自己开具与实际经营业务情况不符的发票”的规定,你单位上述虚开发票行为,属于为他人开具与实际经营业务情况不符的发票。 根据《中华人民共和国发票管理办法》(国务院令第764号)第三十五条规定,对你单位为他人、为自己开具与实际经营业务情况不符的发票的行为拟处250000元的罚款。 二、你单位有陈述、申辩的权利。请在我局作出税务行政处罚决定之前,到我局进行陈述、申辩或自行提供陈述、申辩材料;逾期不进行陈述、申辩的,视同放弃权利。 三、你单位有要求听证的权利。可自收到本告知书之日起五个工作日内向我局书面提出听证申请;逾期不提出,视为放弃听证权利。 国家税务总局嘉兴市税务局第二稽查局 二O二五年四月二十二日 #虚开增值税专用发票罪律师# #嘉兴虚开增值税专用发票罪律师#

![阉割]命根子,还有人想去当和尚?据头条八卦消息,在南亚国家缅甸的仰光寺庙中,](http://image.uczzd.cn/3175240350950834992.jpg?id=0)