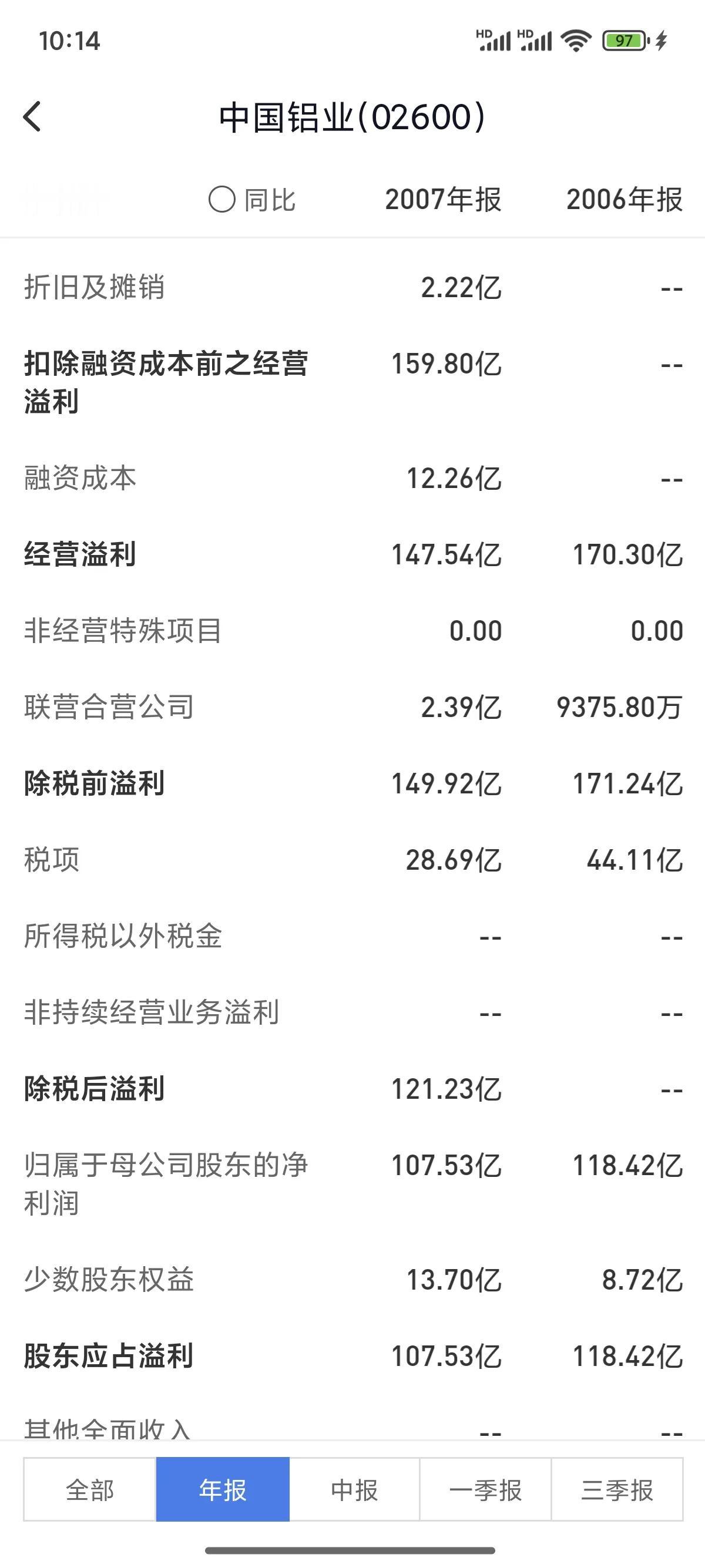

今天看看超长周期股中国铝业。 我们翻开中国铝业的年报,发现中铝上一次赚大钱的时候是18年前,2007年净利润过百亿,资产负债率为39.07%。 18年后,中铝净利润重新站回百亿大关,负债率经过持续下降后至48%。 可见,中铝复兴的路远比中国石油要长。 如今,中铝AH市值加起来不足千亿,a股股息率约3.3%,股东人数收缩至36万,初具投资价值。 去年924大涨期间,各大基金纷纷逢高减仓,只有社保基金加仓,股东人数由33万激增至39万,当前价格低于基金操作价格。 据ai分析,当前中国铝业面临着多方面的危机,具体如下: 市场与贸易方面 - 需求增长放缓:全球经济增速放缓,北美、欧洲等主要经济体复苏不及预期,铝作为工业原材料的需求增速减缓。国内房地产、基建等传统铝消费领域增长乏力,新能源等新兴领域需求尚未完全填补缺口,导致市场供需失衡。 - 贸易壁垒增强:美国对中国铝产品征收高达25%的关税,欧盟也对原产于中国的熔融氧化铝发起反倾销调查,中国铝产品在国际市场的竞争力被削弱,出口渠道受阻。 行业竞争方面 - 产能过剩问题:铝行业全球产能集中释放,国内电解铝产能利用率不足,价格竞争加剧,压缩了利润空间。 - 同行竞争激烈:云铝股份、神火股份、南山铝业等同行在细分领域具有成本等优势,可能会分流市场份额。 原材料与成本方面 - 铝土矿依赖进口:中国铝业60%铝土矿依赖进口,地缘政治风险与运输成本波动加剧供应不确定性。一旦铝土矿的供应受阻,将影响公司生产。 - 能源价格波动:电解铝生产高度依赖电力,煤炭、电力成本上涨进一步挤压利润,2024年部分企业吨铝成本增加超2000元。 政策与转型方面 - 出口政策调整:2024年12月起取消铝材出口退税,直接增加企业出口成本,削弱国际竞争力。 - 行业转型挑战:铝业作为强周期行业,当前处于下行周期。尽管中国铝业通过优化产能和布局高纯铝等高端产品寻求突破,但新兴产业需求释放尚需时间。 - 环保政策压力:环保政策趋严迫使企业加大环保投入,增加了运营成本。 公司内部方面 - 管理层与经营效率:管理层变动频繁,历史包袱沉重,经营效率较低,与同行相比存在差距。 - 财务与盈利质量:截至2024年三季度资产负债率达48.68%,历史遗留的高成本资产减值影响盈利质量。 中国铝业的护城河主要体现在以下几个方面: 资源掌控 - 铝土矿资源丰富:截至2023年末,公司拥有铝土矿资源量23亿吨,储量2.7亿吨,平均品位8.11%。其中国内铝土矿资源量5.4亿吨,海外铝土矿主要是几内亚博法矿,资源量17.6亿吨,品位较高。公司铝土矿自给率2023年达70%左右,且自有铝土矿产量年复合增速为7%。 - 煤炭资源有保障:公司煤炭年产量1300万吨,能够保障旗下铝生产企业的能源供应,降低因能源价格波动带来的成本风险。 全产业链布局 - 完整产业链:公司形成了铝土矿—氧化铝—电解铝—铝合金的完整铝产业链,还包括炭素、煤炭、电力等配套产业。这种布局可降低中间产品的运输成本和交易成本,提高生产效率,增强公司的抗风险能力。 - 产能规模大:氧化铝、电解铝、精细氧化铝、高纯铝、铝用阳极及金属镓的产能均位居全球第一。2023年氧化铝年产能2226万吨,电解铝年产能746万吨,下游铝加工产品年产能178万吨。 技术优势 - 工艺技术先进:公司自主研发和应用了选矿拜耳法、500千安大型铝电解槽等新工艺、新技术,生产的特种铝合金、钛合金等是国家重大工程的重要材料。 - 研发能力较强:公司组建了国家级技术中心、国家铝冶炼工程技术研究中心等,形成了较为完善的技术创新体系,具备较强的研发实力,能够持续推动技术进步和产品升级。 政策与资金支持 - 国企背景优势:作为国有重要骨干企业,中国铝业在政策支持、资源获取、项目审批等方面具有一定优势,有助于其在行业中保持领先地位。 - 资金实力雄厚:公司是国家授权的投资管理机构和控股公司,在资本市场上具有较强的融资能力,能够为其业务发展和项目投资提供充足的资金支持。