2个话题:“英伟达中国本土化”和“科技投资经理都买了黄金股”

晚上跟一些主要投AI、半导体的朋友聊最近的市场,获得了一些反馈,先上点正常内容:

1,今天疯传的“英伟达产业链中国本土化”的谣言,属于挺离谱…最多可以引申为:DeepSeek和NV合作研发ASIC自用,但也很牵强,或者说得到一些架构授权,开发兼容CUDA的芯片可能更合理。

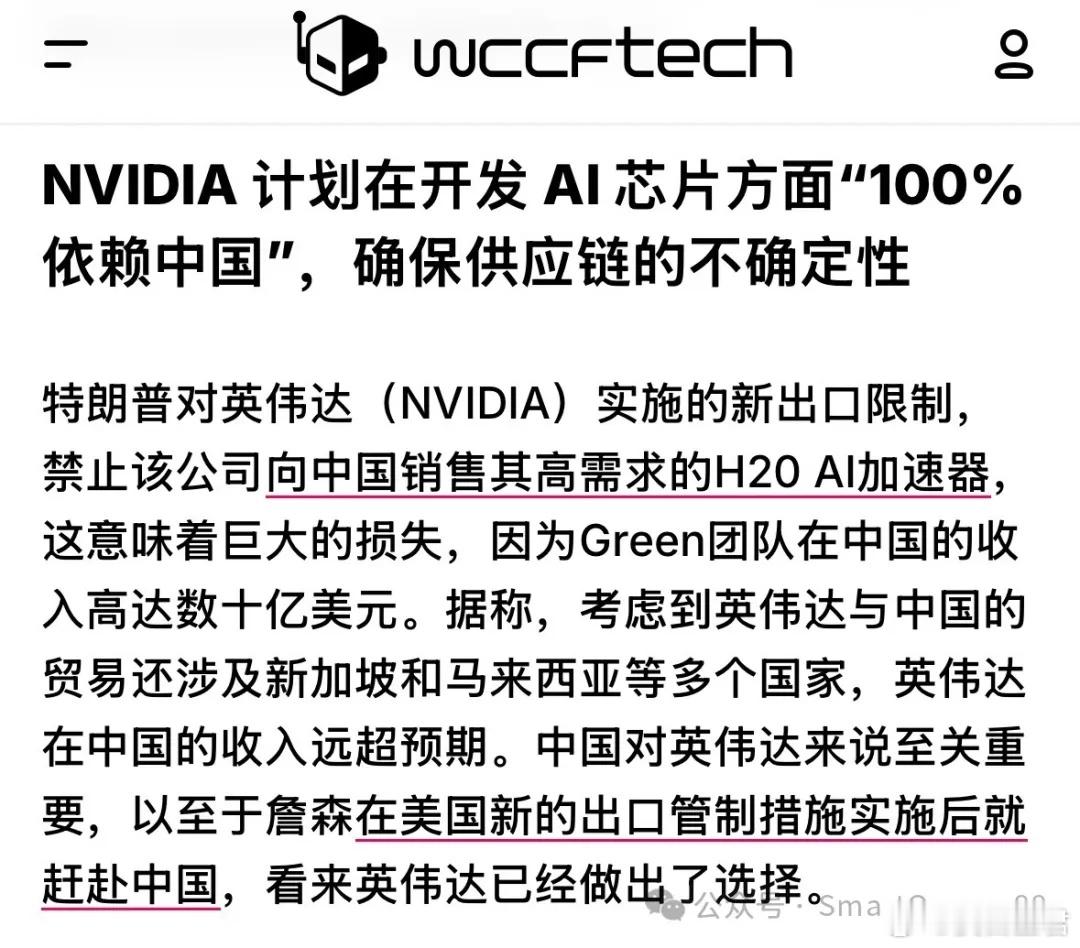

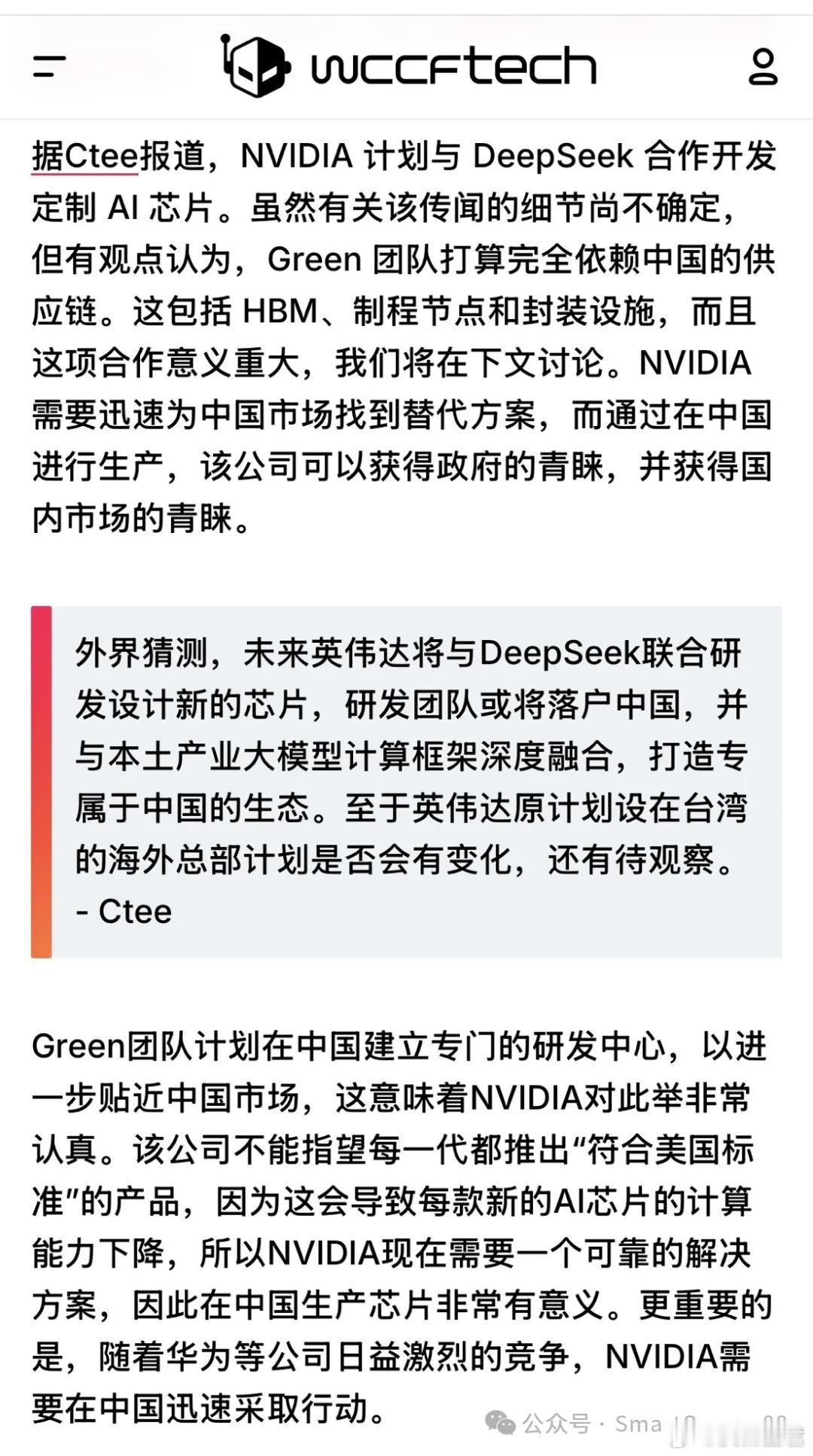

这个报道在WccfTech硬件目录下,有一个专栏叫:Rumor…这大概意思是说,英伟达为了抢占中国市场,要和DeepSeek合作开发新的芯片,用来攻占中国市场。

文里也提到,需要制程支持、HBM、以及封装。那么以现在国内的情况,不考虑其他因素,对于英伟达来说这就都实现不了,中国市场对于NV来说已经成为了“到手的鸭子已经飞了”,可以通过各种渠道出点散卡,或者耐心等待特朗普老糊涂的时候批点许可,但想正常的做生意比较难。

那么,如果未来大厂都像DeepSeek一样和NV合作,开发自己的ASIC,会有什么影响?

首先,大厂开发ASIC自用要充分考虑到规模效应、必要性以及潜在的风险。规模效应和风险不必说,从研发到流片成功要花个10亿美金级别,同时花个2年时间。

最大的问题是,弄出来只能自用,因为各家都有自己的芯片…如果没办法研发GPGPU(这里面涉及大量的架构匹配,可以理解为要英伟达授权最核心的家伙事儿),那么还要采购其他特性的卡,比如海光的DCU3,作为性能出色的全精度卡,大厂再开发这种产品风险就很大。

其次,大厂可以和博通合作,因为博通的生意模式就是如此。那跟英伟达合作,双方利益怎么说?英伟达要从中获取大量的利益,那么合作的意义不大,同时英伟达自己要卖卡,核心的东西依然会阉割。

英伟达要跟国内大厂分别合作,既要维持自己的核心主导地位,又要开发出足够的实力跟华为竞争的产品;大厂则希望获得更多的永久授权,开发出很牛的产品,也就是如果选择了这样的合作模式,英伟达将出让自己的核心技术,同时永久性的让出中国市场,未来再没可能重新进入中国市场,H20什么的也没意义了。

也就是说,英伟达最多可能是和DeepSeek这样一家企业,做一点合作。核心的东西必不可能完全开放,那么合作就一定停留在基础层面。

2,文中提到的HBM、先进制程、封装,这倒是值得聊聊。先进制程不必说,大家都知道的瓷砖厂正在积极均产。那么HBM和先进封装,是重头戏。先说HBM,目前CX的规划,大概落后3-4年,2027年我们见到HBM3没什么问题。

目前910C以及910B,都是用的HBM2E(910C用8个HBM2E,128G的容量,带宽3.2T),以之前的大宗存货为主,存储大厂已经没什么产能了,但这部分其实并不缺,可以获取的手段很多,不卖给中国真的就没去处了…甚至于,910C一度还想尝试HBM3,这个到底有没有不太确定,等规模量产后会更加清晰。

CX在很可能今年稍晚时候量产HBM2E,因为目前CX的DRAM节点已经来到1y 和1z(17 nm~13 nm),这就是 HBM 2E的节点。甚至于,HBM3的研发也在预期当中,因为仅从制程上看,CX也达到了。

至于2026-2027年的1α 和 1β (14nm~13 nm),这两个DRAM节点是 HBM3E 的主流节点。现在的问题是EUV和一些其他设备,比如先进封装里TSV工艺所需要的设备以及在60-70步刻蚀步骤里一些设备被限制,1α 节点确实比较难。不过并不是不可能。2021 年,美光首次推出了不使用 EUV 技术的 1α DRAM,基本上,国内量产HBM3E在未来4年(2028年,最早2027年)内是极大概率。

这里面的机会就是国产半导体设备厂商的空间,存储一旦大规模量产,对于封装设备,以及刻蚀设备的需求量巨大。

3,高盛更新了寒武纪的模型,2025年净利润9.46亿,2026年23.6亿,很明显,高盛还是保守了。因为25H1的财报,寒武纪可能就接近他预测的全年数字…

4,关于科技基金经理买黄金股这件事儿,因为几个人都买了,我觉得还挺有意思。A股有独特的资金运作和交易逻辑,强逻辑之下,岂有不买之理?

特朗普搞乱美国、搞乱全世界,是超级宏大叙事,他老头甚至要搞乱美联储,我可去…总之,以特朗普短期一事无成的2货样子,以及对东大的极度不爽,继续搞基本上是100%。

黄金价格最多宽幅震荡,全世界资金对特朗普的“信任”,会使得美元指数易跌难涨。那么黄金股股价也会持续有机会,至少大幅下跌(单边下跌)的可能性基本为0。

但是今晚大家聊到最后都有点慌:桌上几个只投科技的基金经理都买了黄金股,那么,谁来接?

![李昀锐新商务要官宣了,九重紫的红利还在继续[点赞]](http://image.uczzd.cn/16756875682158866672.jpg?id=0)