聊聊中芯国际争议巨大的1季报

跟踪中芯国际很久了,若干年,从没见过1份一季报引起这么多讨论的,而且争议巨大。原因一方面是因为Q1本来就是传统淡季,季报都很平淡,另一个就是几年前中芯国际因为各种原因,关注度不高。

这份一季报有认为大幅miss,指引也不好;有认为毛利率和净利润超预期…老外是觉得整体很不错:

具体来看财报关键点:

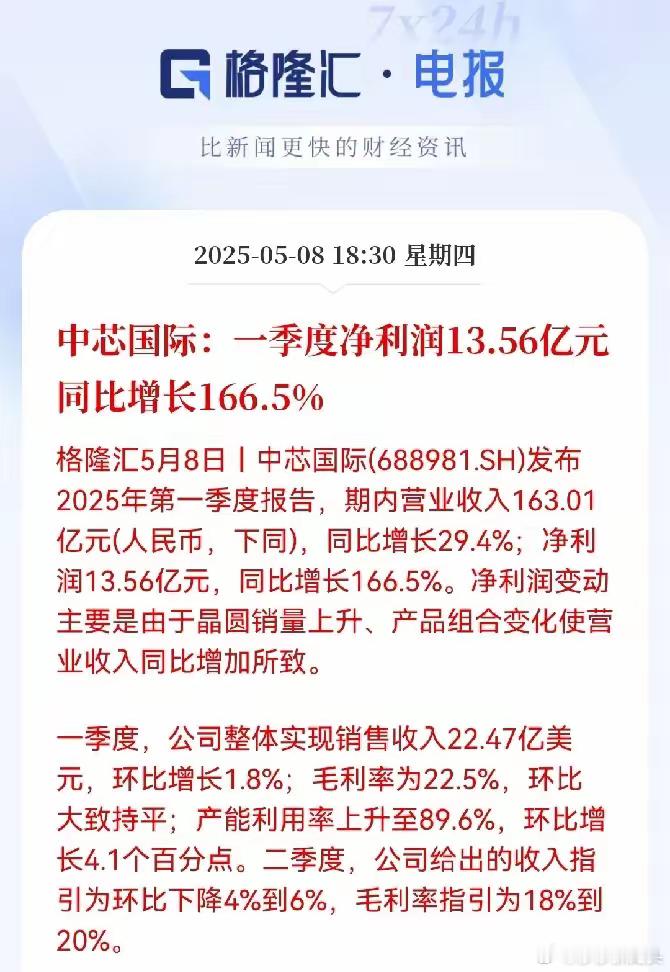

1,收入大幅miss,之前指引环比6-8%,实际营收22.47亿美金,环比1.8%;

2,但毛利率超预期,达到了22.5%,环比居然持平了,指引是19-21%;

3,产能利用率上升至89.6%,环比增长4.1%;

4,资本开支14.15亿美金,24Q4资本开支16.6亿美金;

5,折旧摊销8.66亿美金,环比1.9%,同比16.1%。

6,Q2收入指引为环比下降4%到6%,毛利率指引为18%到20%。

可以得出几个判断:

1,先进制程产能利用率很高(满产),这点很多人没看到;

2,Q2营收环比略降,毛利率略降,意味着产能利用率下降,主要是成熟制程方面的问题;

3,目前的股价包含的预期主要在先进制程的利用率、价格,以及扩产节奏,所以业绩本身miss也不大重要,需要确认这个逻辑;

4,所谓净利润超预期,这个不存在…中芯国际之前没有给过指引,如果营收达到之前的指引,是不是净利润增长会更高?

5,下阶段,中芯国际主要的看点是:总体产能利用率(不能跌太多,跌3%左右)、先进制程满产、先进制程扩产节奏,尤其是先进制程的扩产已经涨价‘预期’是核心逻辑;

6,净利润会有波动,而且现在看净利润难道是想算PE?那可不太妙…这里关于净利润还有一个隐含彩蛋:瓷砖厂已经找到了好的capex和营收的临界点,未来可以很好的平衡资本开支和净利润的关系。也就是说,公司比两三年前财务模型强壮了非常多,可以说脱胎换骨了,未来大概率不会再有因为Capex导致净利润同比下降90%甚至亏损的情况(参考这次华虹的1季报)。

结论:季报营收确实大幅miss,但主要来自于成熟制程,产能利用率还不够高(华虹102%),先进制程符合预期;而先进制程是核心逻辑,所以这里隐含了巨大的预期差,一旦明天下跌的话…一切等明天早上听业绩会后,再验证和修正判断。

插几句华虹,销售收入5.409亿美元(指引5.3-5.5亿美金),同比增长17.6%,环比增长0.3%;产能利用率102%,毛利率9.2%(指引9-11%)同比上升2.8个百分点,环比下降2.2个百分点;净利润375万美元,同比减少88.21%…

第二季度指引:销售收入约在5.5亿美元至5.7亿美元之间,毛利率约在7%至 9%之间。都属于正常,而华虹的净利润拉垮主要因为新建产能折旧(1.72亿美金)给干掉了,产能利用率102.7%。

华虹Q2的营收指引不错,毛利率正常拉垮,这个毛利率Q2存在可能要亏损,新建产能折旧太大,比较不确定,这个无解…这个事儿现在在中芯国际上不会再出现…