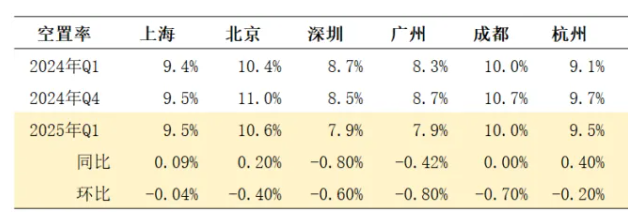

2024年新消费与商业地产均承压前行,需求低迷和消费下探的局面是否延续至新一年? 今年1季度重点城市的零售物业市场渐有回暖迹象,但出租率和租金水平依旧承压。 始终走在全国前列的上海商业项目,2024年仅销售额在100亿以上的就有3个,还有7个项目销售额在40-90亿区间。 2025年1季度,上海以近2500万平方米的体量依然是零售物业规模最大的城市,领先北京近800万平方米,而排名第三的成都也不过820多万平方米。深圳、广州、杭州、南京、沈阳组成的下一梯队,基本在600-700万平方米区间。另有300万-400万平方米的武汉、青岛、天津、厦门等城市紧随其后。 上述城市的常住人口和社会消费品零售总额,与其所拥有的零售物业规模基本相符。 既有存量过大使得各大城市在新增商业供应方面开始变得谨慎,1季度仅有上海、北京、南京、青岛4座城市有新商业项目上市,大部分城市试图把精力放在原有项目的引流与促销上,存量项目调改成为主流,风格也趋于新锐化。 但规划显示,接下来的3年间,大部分城市都将有大批量的商业项目入市,4大一线城市与江浙省会杭州、南京的3年新增量可能高达百万平方米以上,且不乏重量级项目,届时势必再次搅动所在城市的商业销售布局,租金压力也会更大。 与各地高企的写字楼空置率相比,零售物业的空置率显然更低也更可控一些。一线城市里除了北京空置率超过10%,沪深广均低于10%,杭州青岛南京也低于10%,成都在10%左右。反倒是北方的沈阳、天津的空置率超过15%,沈阳空置率接近20%是亟待解决的问题。关键,沈阳的商场首层平均租金在重点城市里也是垫底的存在。一线城市里,北京和深圳的租金高于上海和广州。 值得注意的是,今年1季度,各地的首层租金都在下滑,不少城市的下滑幅度在5%左右,未给全年开一个好头。 在业态方面,餐饮和户外运动品牌、时尚品牌依然是零售物业市场的增量主力,美容和保健类表现平淡,各个领域的首店、概念店等引流效果好的业态持续涌现。但重点城市零售业态整体的两极分化已经加剧。