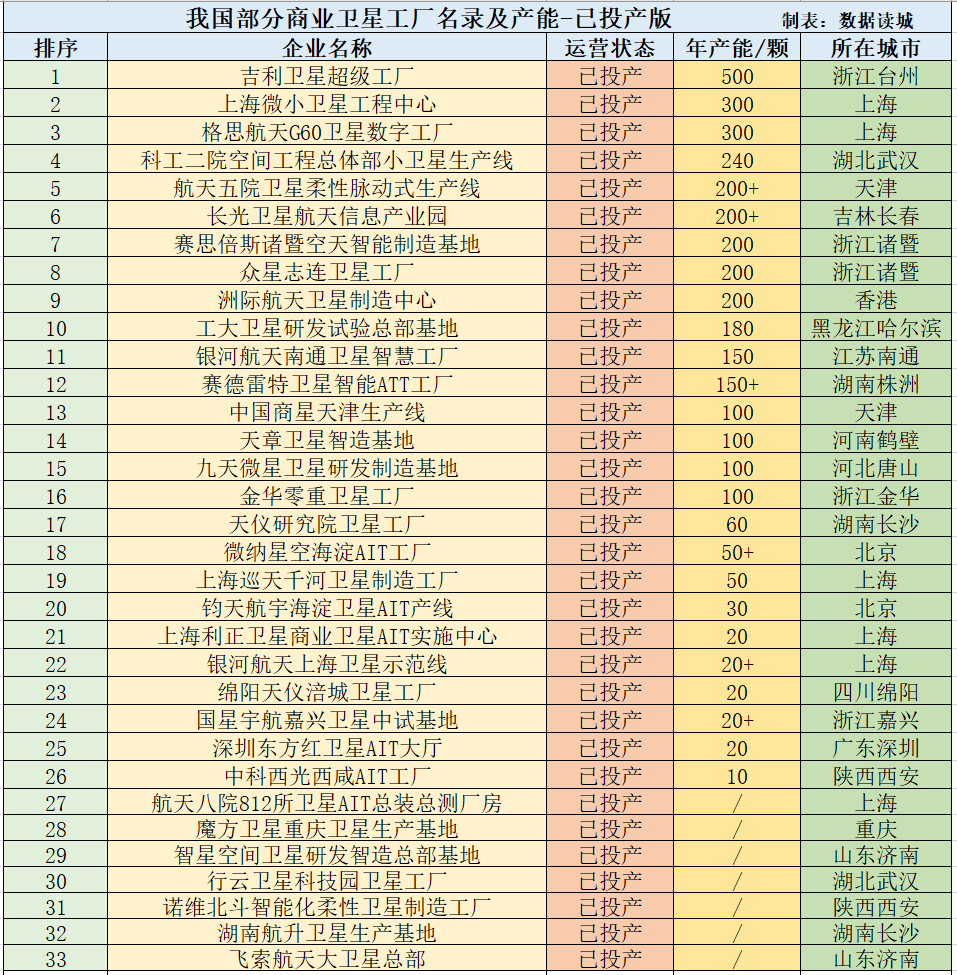

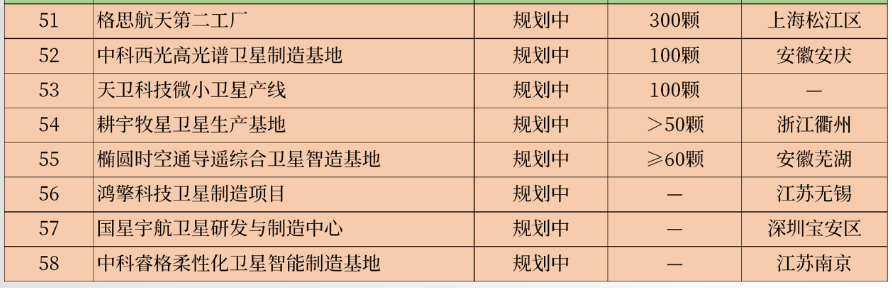

我国商业航天领域发展迅猛,卫星工厂及其产能是否能跟上供应?受益政策、资本、技术的多重驱动,我国商业卫星产业加速落地,重点城市的商业卫星研发与产能都有大幅提升。其分布与所在区域的航天产业技术积淀、发展现况,以及先进制造业的产业链布局情况密切相关。 从目前已建成投产的商业卫星工厂满额产能情况来看,上海有接近700颗卫星的年度产能,台州因为有吉利卫星超级工厂的存在,以500颗的年度产能排名第二,诸暨、武汉、天津、长春、香港等城市也有200颗以上的年度产能,位居第三梯队。 哈尔滨、南通、株洲、鹤壁、唐山、金华、长沙等城市以100颗左右的年度产能构成第四梯队。 北京、深圳在卫星研发方面优势明显,商业卫星制造的产能可能被投放至其他区域,“深圳造”“北京造”卫星依然是天空中最靓的,但数量上暂时落后其他城市。 绵阳、嘉兴、西安、重庆、济南等城市拥有数十颗不等的商业卫星年度产能。 从区域角度来看,长三角地区的商业卫星产业领先于珠三角地区和京津冀地区。中西部地区和山东半岛处于追赶态势。东北地区受益于哈尔滨和吉林的底蕴而在该领域并未掉队。 因为区位市场、技术积淀等因素,成渝地区在该领域投入较大,起势较快。 商业卫星产业门槛较高,也对区域地理条件有一定要求,各地的发展目前存在重复建设的现象。 各地已投产的商业卫星工厂年度产能满额已经接近5000颗,远超我国每年的卫星发射入轨量,虽然为应对马斯克的“星链”,我国的大型卫星互联网计划需要有为数众多的卫星供应,但其是一个需要精准规划的实现过程。即便我国于今年将迎来卫星发射的高峰期,但距离满额产能还是有一定距离。 换句话说,我国的星座建设对卫星的需求在数量上已经可以轻松满足,但质量可能成为难点。卫星生产的“定制化”时代并未过去,而是进入了“定制化”+“批量化”的高质量需求时代。 从已经在建的商业卫星工厂情况来看,海南文昌卫星超级工厂一旦投产,其1000颗的年度满额产能直接飙升至国内第一,也将成为亚洲最大卫星超级工厂。其他在建卫星工厂也多是100颗左右的满额产能,主要集中在长三角、珠三角、京津冀、成渝、山东半岛等地区。上海并无在建卫星工厂,但在远景规划里还有继续攀升的卫星产能。 仅从卫星产能数量来衡量商业卫星工厂的核心竞争力并不精准,但过于庞大的产能将不可避免的造成市场红海,“卷”到相关企业利润微薄,商业卫星服务出海则还在探索阶段。 从商业卫星的产业链角度来看,核心部组件的全面国产化还在进行中,部分核心部件还有一定的外采依赖度,这或许成为限制各家卫星工厂实际产能的重要因素。