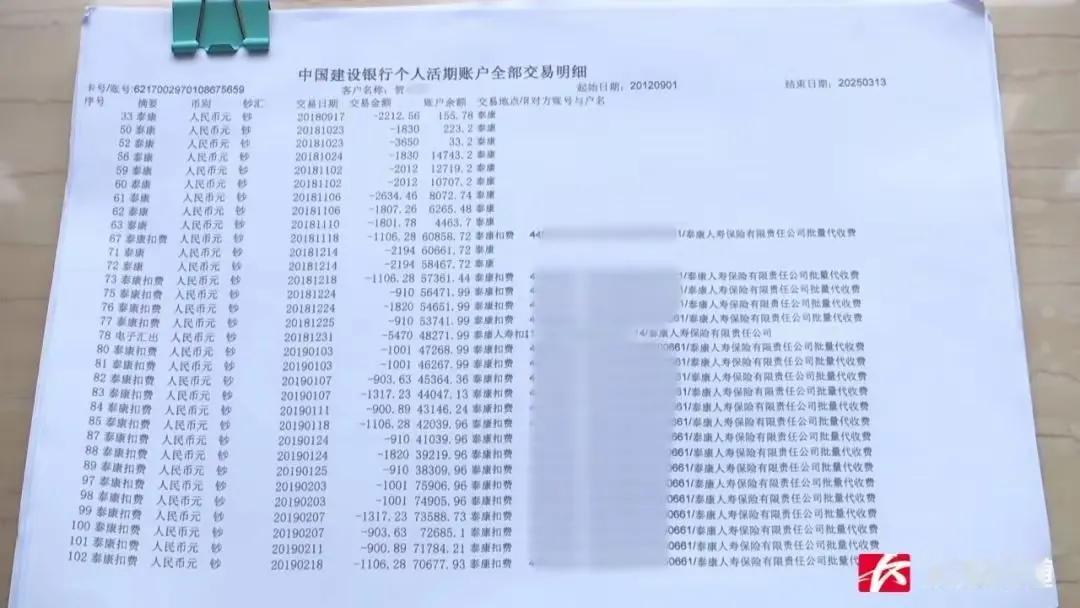

岳阳湘阴的搬运工贺小清在六年内瞒着家人购买了29份泰康人寿保险,总保费高达454万元,而其月收入仅三四千元。 泰康人寿业务员管某某通过频繁电话推销,向贺小清推荐保险产品,声称“收益比银行高”,并多次以“新产品”为由诱导重复购买同一险种。贺小清对保险条款和收益并不清楚,甚至被引导使用保单贷款来支付新保费。类似案例中,泰康人寿业务员通过虚构客户职业(如将搬运工填写为“某部负责人”)、夸大收益(如承诺“交七年可提取本金”实为终身险)等方式误导消费者。 贺小清月收入仅三四千元,却通过了年保费远超支付能力的审核。家属发现保单中职业信息与实际不符,质疑保险公司未核实客户真实经济状况和身份。其他案例也显示,保险公司对客户收入证明、贷款用途(如虚构“装修”或“公司经营”)等材料审核流于形式,甚至默许业务员伪造签名或亲属关系。 当贺小清无力支付保费时,业务员引导其通过保单贷款继续投保,形成“以贷养保”的恶性循环。2023年,业务员甚至在贺小清病床旁操作贷款8万元购买新保单。类似案例中,上海章先生因业务员诱导贷款支付保费,背负近400万元债务,退休金无法覆盖贷款本息,家庭积蓄被掏空。 家属已向泰康人寿总部和湖南金融监管部门投诉,但泰康人寿回应称销售流程符合规定(如电话回访、双录等),试图将责任归咎于客户“同意授权”。其他案例中,消费者维权时往往面临保险公司拖延处理、仅部分退保或要求继续持有保单的“折中方案”,甚至需通过法律途径解决。 泰康人寿多次卷入类似纠纷,如不识字老人被代签240万元保单、青岛大妈被口头承诺“五年返现”实为终身险等,反映出其销售体系存在系统性漏洞。其他保险公司(如太平洋人寿、大家保险)也出现诱导贷款、伪造签名等问题,显示行业监管亟待加强。 贺小清事件不仅是个人遭遇,更是保险行业销售乱象的缩影。消费者在购买保险时需警惕高收益承诺,仔细核对合同条款;监管部门应强化对保险销售流程的审查,严惩虚假宣传和违规操作;保险公司需完善内部风控,避免业务员为业绩不择手段。家属可通过法律诉讼或向银保监会投诉等途径进一步维权。